Acuerdo UE-MERCOSUR: ¿Qué impacto tiene para Argentina la rebaja pactada en derechos de exportación al 2035?

Entre las principales novedades que incluye el recientemente firmado “Acuerdo de Asociación entre la Unión Europea y el Mercosur” que impactan sobre el agro local, se destaca la eliminación pactada de alícuotas de derechos de exportación (DEX) para la generalidad de las exportaciones a la UE por parte de los países del MERCOSUR a partir del tercer año de vigencia del acuerdo, con algunas excepciones. Haciendo foco en las principales cadenas agroindustriales argentinas, sólo la cadena sojera queda exceptuada de esa regla general, ya que se establece un tope progresivamente descendente de las alícuotas aplicables hasta llegar al 14% en un plazo de 10 años[i].

De entrar en vigor el Acuerdo, y generalizarse la medida a las exportaciones de productos agroindustriales a todos los destinos y no sólo a la UE, ello daría un gran impulso a la producción y el comercio del sector insigne de las cuentas externas argentinas. En este informe se proyecta el impacto del esquema de reducción de alícuotas de derechos de exportación en la producción, el consumo y las exportaciones de las principales cadenas agroindustriales argentinas al 2035, asumiendo que se aplica a la totalidad de los embarques, independientemente de su destino, y utilizando a tal fin el modelo AGMEMOD-AR[ii].

Supuestos

Si bien el acuerdo aún debe ser ratificado en los respectivos Congresos de los bloques firmantes[iii], es posible modelizar escenarios en base a la información contenida en sus apéndices. En lo relativo a los derechos de exportación, el texto plantea una condición general en su artículo 2.9 que indica que los países firmantes no podrán introducir ni mantener derechos o cargos de ningún tipo a la exportación de bienes a otro país firmante tres años después de la entrada en vigor del Acuerdo, “con excepción de las detalladas en el Anexo”. Entre tales excepciones, figura la cadena soja para la cual rige el siguiente esquema:

- Los DEX del complejo soja deben tener una alícuota tope del 18% desde el 1° día del 5° año posterior a la entrada en vigor del acuerdo.

- Luego, los DEX deben reducirse progresiva y anualmente de a 1 punto porcentual desde el 1° día del 7° año después de entrada en vigor el acuerdo, y hasta el inicio del 10° año.

- De este modo, en el 10° año, el tope que regirá para los DEX sería del 14% (lo cual no exime que los DEX puedan ser menores a dicho máximo).

Concretamente, en base a lo establecido por el acuerdo, el modelo considera que se mantienen las alícuotas vigentes para el maíz, trigo, sorgo, cebada, girasol y derivados hasta la campaña 2027/28, coincidente con el tercer año posterior a la entrada en vigor del acuerdo, momento a partir del cual el modelo toma alícuotas de 0% para todos esos productos.

Para los productos del complejo soja, el modelo grava con la alícuota vigente hasta la campaña 2029/30, momento a partir del cual al poroto lo grava con una alícuota de 18% (5to año desde la entrada en vigor del acuerdo), que se reduce en un punto porcentual a partir de 2031/32 hasta finalizar en 14% en 2034/35.

Cabe aclarar que el mismo texto del Acuerdo deja asentado que en circunstancias excepcionales justificadas por serios desbalances o una brusca y repentina depreciación de una moneda local que requiera una acción inmediata, un país del MERCOSUR puede por un período limitado de tiempo, introducir o incrementar el nivel de retenciones a las exportaciones con relación a las vigentes al 31 de diciembre de 2018, y siempre bajo estrictas condiciones (que la UE no resulte menos favorecida que otros países, que sea temporal, proporcionado, transparente, y que la UE sea informada con antelación, entre otros).

Ahora bien, pese a que las alícuotas máximas del acuerdo UE–Mercosur aplican formalmente a exportaciones con destino UE, la segmentación de derechos por destino resulta operacionalmente difícil y de compleja implementación. El presente análisis, de hecho, modeliza los resultados de implementar este esquema de reducción de derechos a la exportación a la generalidad de las exportaciones agroindustriales para luego compararlos con un “escenario base”, en el cual se supone que las alícuotas a las retenciones de aquí al futuro se mantienen iguales a las que vigentes hoy[iv].

A su vez, resulta pertinente aclarar que para las comparaciones de punta a punta se toma como inicio a la campaña 2023/24, por ser la última que cuenta con disponibilidad completa en los indicadores de oferta y demanda, proyectando los resultados hasta la campaña 2034/35.

Resultados

-

Área sembrada

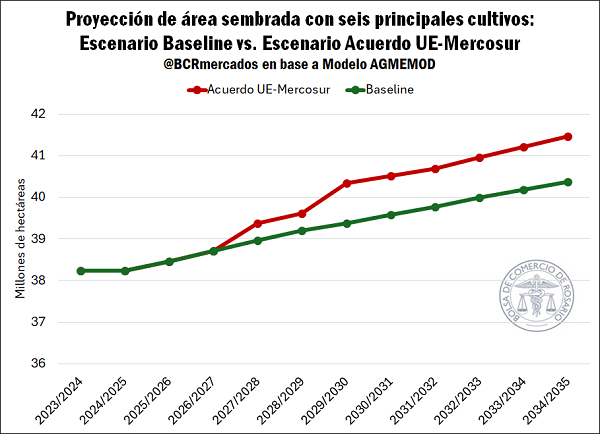

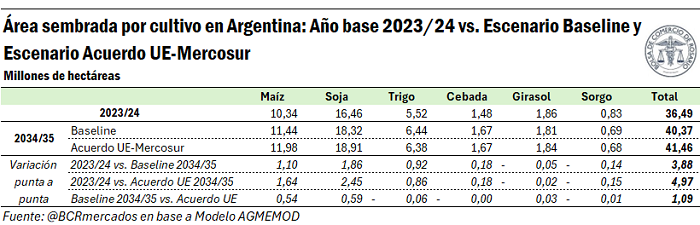

En primer lugar, de aplicarse las alícuotas previstas en el Acuerdo UE-MERCOSUR se observa un aumento en el área sembrada total, que mayormente es explicado por la mayor cantidad de hectáreas implantadas con soja y maíz. Hacia la campaña 2034/35, en el escenario con Acuerdo, el área sembrada con los 6 principales cultivos en Argentina crece hasta 41,46 M ha, mientras que en el escenario base se estima que la superficie total alcanza 40,37 M ha.

La siguiente tabla resume cómo quedaría compuesta el área bajo el escenario del acuerdo en la campaña 2034/35. Se sembrarían 41,46 millones de hectáreas con los seis principales cultivos, superando en casi 5 M ha a la campaña 2023/24. La distribución sería de 18,9 M ha de soja; 12,0 M ha de maíz; 6,4 M ha de trigo; 1,8 M ha de girasol; 1,7 M ha de cebada y 0,7 M ha de sorgo.

-

Producción

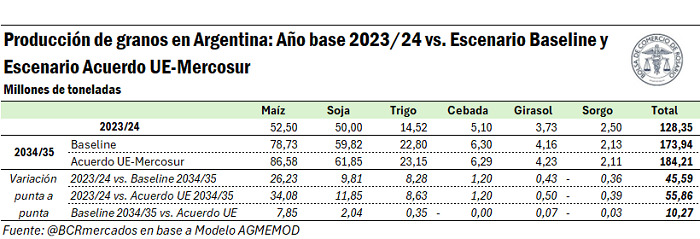

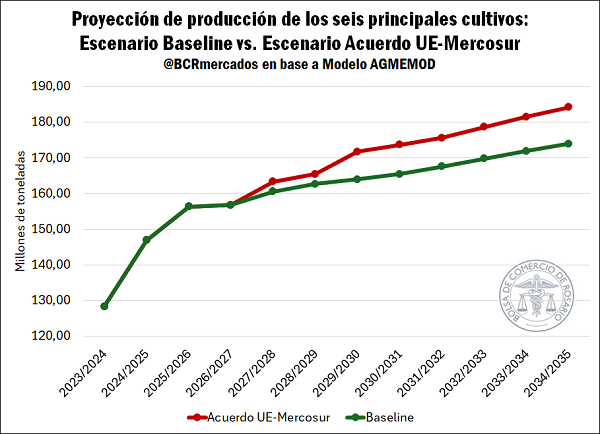

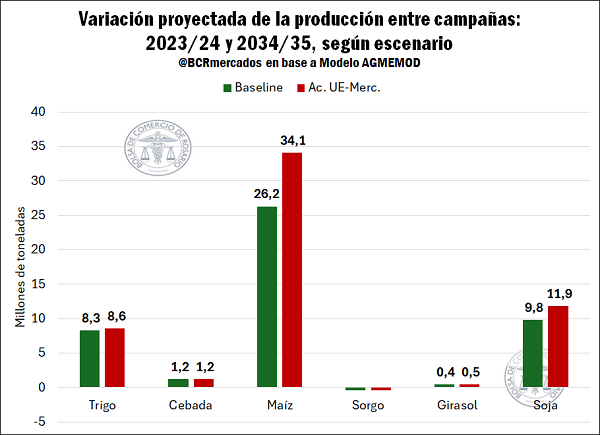

Bajo los supuestos abordados, el Acuerdo UE-MERCOSUR permitiría a nuestro país alcanzar en el ciclo 2034/35 una producción de 184,2 millones de toneladas entre los seis principales cultivos (soja, maíz, trigo, sorgo, cebada y girasol), lo que supera en 10,2 millones de toneladas a la producción que se hubiese alcanzado en dicha campaña en el escenario base. Esta producción estaría compuesta por 86,6 Mt de maíz, 61,9 Mt de soja, 23,2 Mt de trigo, 6,3 Mt de cebada, 4,3 Mt de girasol y 2,1 Mt de sorgo.

Es importante precisar que, aunque el salto productivo de una campaña aislada puede parecer marginal, estamos ante un incremento productivo que se repite año a año. Si observamos la evolución acumulada de los últimos 10 años considerados, los resultados son más que elocuentes.

En el escenario contemplado, la producción de soja entre las campañas 2023/24 y 2034/35 aumentaría en 11,9 Mt, por encima del aumento de 9,8 Mt del escenario base. Por su parte, la producción de maíz aumentaría en 34,1 Mt, superando el incremento de 26,2 Mt proyectado en el escenario base; en tanto que la cebada crecería en 1,2 Mt en ambos escenarios, el sorgo disminuiría en 0,4 Mt en ambos casos y, por último, la producción de girasol aumentaría en 0,5 Mt en el escenario con acuerdo, versus 0,4 Mt en el escenario base. El trigo se proyecta con un incremento de 8,6 Mt en el escenario con acuerdo respecto de la campaña 2023/24 contra 8,3 Mt en el escenario baseline.

-

Crushing de soja

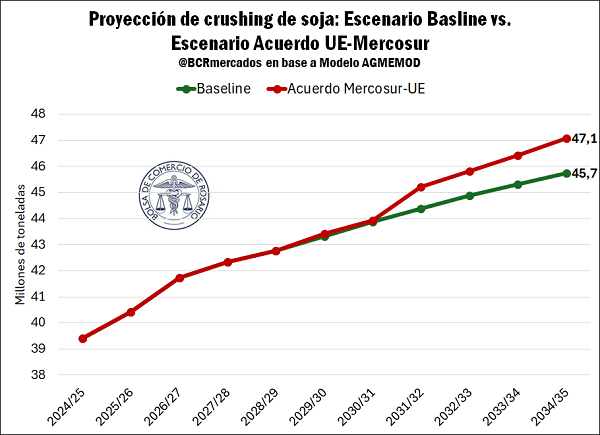

Resulta también de interés analizar cómo impactarían estos cambios en la demanda de soja. Por el lado del crush, se proyecta que hacia la campaña 2034/35, las menores retenciones propuestas por el acuerdo entre el Mercosur y la Unión Europea permitan que el mismo ascienda a 47,1 Mt, superando en 1,3 Mt al que resultaría de mantener los DEX en su actual nivel. Este nuevo esquema permitiría, además, que en todo el período de 10 años (2025-2035) se procesen 4,4 millones de toneladas más de soja que en el escenario base.

-

Exportaciones

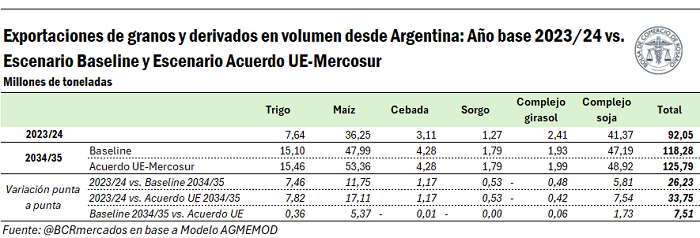

En cuanto a las exportaciones totales, e incluyendo aquí los despachos a todos los destinos, hacia la campaña 2034/35 bajo el escenario alícuotas fijadas por el acuerdo, las exportaciones de poroto de soja, harina, aceite y biodiesel podrían sumar 48,9 millones de toneladas en dicha campaña (contra 47,2 Mt en el escenario base sin acuerdo). En tanto, con el acuerdo, los despachos de maíz sumarían 53,3 Mt (vs. 48,0 Mt), los de trigo 15,5 Mt (vs. 15,1 Mt), los de cebada 4,3 Mt (vs 4,3 Mt), los del complejo girasol 2 Mt (vs 1,9 Mt) y los de sorgo 1,8 Mt (vs 1,8 Mt).

En total, con el Acuerdo UE-Mercosur para la campaña 2034/35 los embarques de los seis principales complejos agrícolas ascenderían a 125,8 Mt, superando en 7,5 Mt los 118,3 Mt que se proyectaban exportar en el escenario base.

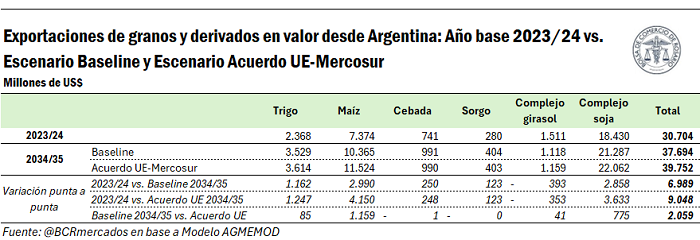

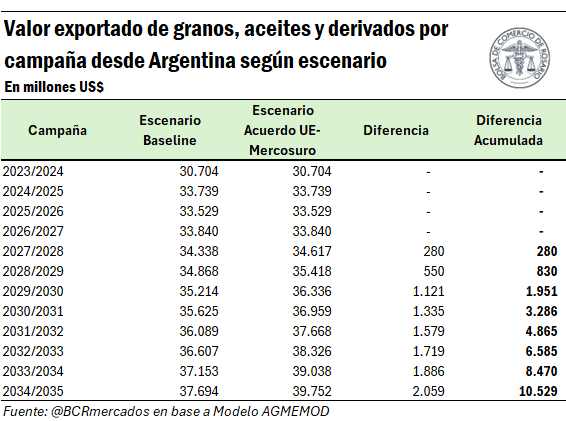

Asimismo, para estimar el valor total de las exportaciones en cada uno de los escenarios, tomando como referencia las proyecciones de precios FOB que surgen del modelo AGMEMOD a partir de las ecuaciones de oferta y demanda internacionales para cada grano, se proyecta que para 2035 las exportaciones alcanzarían un valor de US$ 39.752 millones con el acuerdo, mientras que en el escenario base se ubicarían en US$ 37.694 M. Si se acumulan las ganancias del período, a lo largo de la próxima década, el Acuerdo UE-MERCOSUR permitiría a Argentina incrementar el ingreso de divisas por exportaciones agroindustriales en US$ 10.529 millones por encima de las que obtendría en el escenario base.

Como comentario final, si bien es alentador el tope a las alícuotas de derechos de exportación para los productos del complejo soja que establece el acuerdo, el impulso para que Argentina recupere el sendero de crecimiento sostenido en su producción agropecuaria y agroindustrial requiere profundizar la baja de la presión tributaria eliminando los derechos de exportación. En un escenario de retenciones cero para todas las cadenas del agro, combinado con las mejoras logísticas necesarias para transportar los granos al puerto y de allí al mundo, para el año 2034/35 la producción total de granos llegaría a ascender a 202 millones de toneladas y las exportaciones de granos y derivados a 137 millones de toneladas[v], dejando un ingreso de divisas incremental -respecto al escenario base- de 44.737 millones de dólares en el acumulado de la próxima década. Más producción, más empleo, y más ventas al exterior es el camino que debe recorrer Argentina para dejar definitivamente atrás su estancamiento económico.

[i] Como referencia, la UE es el destino de aproximadamente el 20% a 25% de los embarques argentinos de harina de soja.

[ii] El modelo AGMEMOD (AGricultural MEmber State MODelling) es una herramienta econométrica de equilibrio parcial desarrollada originalmente para analizar y proyectar la evolución de los mercados agroalimentarios de los países miembros de la Unión Europea, y que gracias a su estructura modular y flexible, ha sido posible extender su aplicación a contextos no europeos, permitiendo la incorporación de nuevos países mediante la construcción de modelos nacionales que dialogan entre sí dentro de un marco común. La Bolsa de Comercio de Rosario, a través de un acuerdo firmado con el Consorcio AGMEMOD condujo la adaptación del modelo al caso argentino, publicando las primeras proyecciones a 10 años para la oferta y demanda de productos agrícolas. Ver más información en: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/que-es-agmemod

[iii] Los Congresos de los bloques son el Parlamento Europeo por la Unión Europea y los Congresos de cada uno de los países que componen el Mercosur.