La recaudación por Derechos a la Exportación sobre la Agroindustria podría duplicarse en 2024

La campaña 2022/23 estuvo marcada por una extrema sequía que hizo caer la producción granaria argentina alrededor de un 40% en relación con la campaña previa. Esto, desde luego, afectó los saldos exportables, generando una caída en el ingreso de divisas al país, y presionando por tanto la recaudación del Estado Nacional en Derechos a la Exportación (D.E.X.).

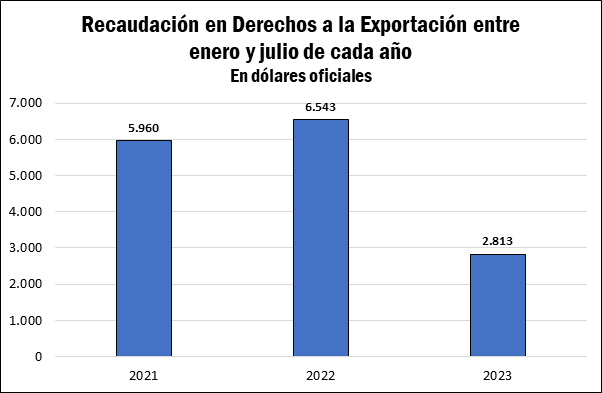

En total, en los primeros siete meses del año, la recaudación en Derechos a la Exportación tuvo una impresionante caída cercana al 60%, medido en moneda dura. Hay que tener en cuenta que las exportaciones de los complejos de la agroindustria representan cerca del 90% de la recaudación total en dicho concepto.

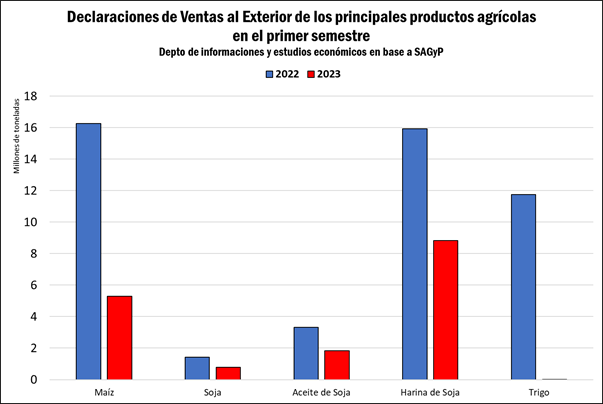

La caída en las Declaraciones Juradas de Ventas al Exterior en los principales complejos agroindustriales en lo que va del año, hecho imponible de la mayor parte de la carga del tributo, viene afectando el ingreso del Estado en retenciones. Esto no solo se debe a los menores saldos exportables de la campaña 2022/23, como mencionábamos, sino también a una reducción en la anticipación de las ventas externas, ante el contexto de incertidumbre que rodea la economía local en este año de elecciones.

En lo que va del año se declararon ventas por 5 millones de toneladas de maíz, menos de un tercio de lo que se vendió el año pasado; si consideramos solo las ventas anticipadas, apenas se llevan vendidas 50.000 toneladas de maíz de la próxima campaña, cuando el año pasado a esta altura llevábamos más de 6 millones. Las declaraciones de ventas al exterior de harina y aceite de soja se ubicaron cerca de un 45% por debajo del año pasado. El caso del trigo es notorio, dado que el año pasado se había avanzado muy rápidamente con la comercialización anticipada de la cosecha, que finalmente fracasó en términos productivos; entre enero y julio de 2022 se vendieron 11,7 millones de toneladas de trigo, cuando este año apenas se anotaron 14.000 toneladas.

La recaudación en D.E.X. de las principales Cadenas Agroindustriales para el total de 2023 se estima ahora en US$ 4.000 millones, al tipo de cambio en que se liquidan las operaciones de comercio exterior, lo que cerraría una caída cercana al 60% en relación con el año previo.

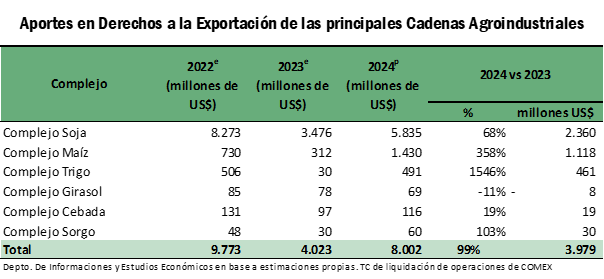

Primeros números proyectados hacia 2024: la recaudación por D.E.X. a las principales cadenas de la Agroindustria podría representar unos US$ 8.000 millones

La mejora en las perspectivas productivas para la campaña 2023/24, que en sus primeras estimaciones ya proyectan incrementos del 40% para la producción de trigo, del 65% para la producción de maíz y de 140% para la producción de soja, permite avizorar una mejora en la recaudación potencial para el año 2024. Esto, claro, asumiendo que las alícuotas que afectan a los principales productos de la agroindustria se mantengan constantes y el clima acompañe.

De acuerdo con los saldos exportables previstos para la campaña 2023/24, que pueden verse en este artículo, considerando una anticipación de ventas de la cosecha posterior en sintonía con el promedio de los últimos años y tomando los precios internacionales hoy vigentes; podemos estimar que la recaudación por retenciones para el año 2024 totalizaría unos US$ 8.000 millones, duplicando los guarismos para este año.

La cadena soja podría aportar US$ 2.360 millones de dólares adicionales el año próximo, proyectándose una exacción total a la cadena de US$ 5.835 millones de dólares en este concepto, asumiendo que la recuperación en las exportaciones estaría en torno al 45% para harina y aceite, y contemplando que las exportaciones de poroto se multiplicarían casi 4 veces. A su vez, se proyecta una anticipación de ventas mayor, alineándose con los promedios de los últimos años.

En el caso del maíz el incremento sería porcentualmente mayor, proyectándose un crecimiento del 360% en el aporte de la cadena. Aquí entran a jugar varios factores; por un lado, la comercialización anticipada de la 2022/23 durante 2022 (se vendió prácticamente la mitad del saldo exportable anticipadamente) apuró la liquidación de D.E.X., fomentando la caída en la recaudación en el año en curso. A su vez, en el año actual prácticamente no se dieron negocios de la próxima cosecha, y se hace difícil proyectar que ante la incertidumbre económica actual se acelere el anticipo de negocios. Es por esto por lo que prácticamente todo el saldo exportable de la 2023/24, que se estima a priori duplicaría el de la campaña anterior, se negociaría recién a partir del año próximo.

El aporte del complejo trigo podría alcanzar cerca de US$ 490 millones en 2022, ubicándose al nivel del 2022. Es necesario recordar que el sector exportador comenzará la campaña comercial 2023/24 con un saldo a favor en Derechos a la Exportación, sobre ventas de campaña 2022/23 que no pudo embarcar, debido a la menor producción.

A su vez, se espera un crecimiento del 103% en el aporte del complejo sorgo y del 19% en cebada. La menor producción y exportaciones proyectadas para la cadena girasol, hacen prever un recorte en el aporte en D.E.X. en torno al 11% con relación a 2023.

Es necesario tener en cuenta que estas son estimaciones preliminares en base a las primeras proyecciones de exportaciones de la campaña 2023/24, de acuerdo con los precios internacionales hoy vigente y asumiendo condiciones normales de mercado durante el año próximo.

Oferta y Demanda proyectada

Índice de contenidos

- Se prevé una recuperación del 56% en las exportaciones del agro a US$ 29.170 en 2024

- ¿Qué puesto ocupa argentina en las exportaciones mundiales agro? Advertencia: no está entre los 15 primeros

- Argentina: caída de los términos de intercambio y déficit creciente de balanza comercial

- El déficit comercial energético asciende a US$ 1.465 millones en el primer semestre del año

- Las exportaciones de servicios argentinos recuperan terreno

- Un viaje por las exportaciones provinciales y sus socios comerciales

- En el primer semestre de 2023, el volumen de exportaciones de Santa Fe cayó 41% interanual