Argentina: caída de los términos de intercambio y déficit creciente de balanza comercial

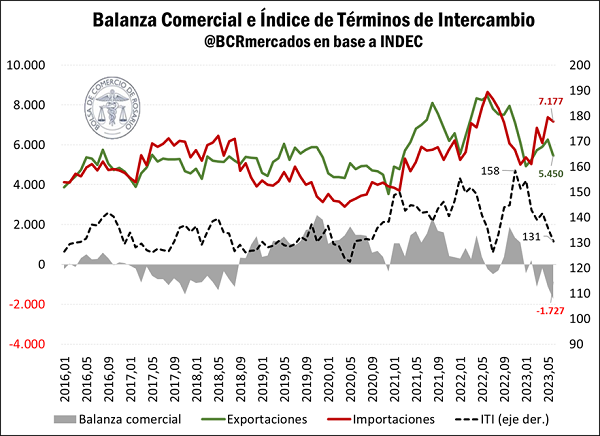

En el mes de junio se registró un déficit comercial de 1.727 millones de USD, el más alto desde 2016. A su vez, es el cuarto mes consecutivo en que argentina importa más bienes de los que exporta, por lo que se acentúa el desequilibrio en su cuenta corriente. Además, en los primeros seis meses del 2023 se registraron exportaciones por 33.509 millones de dólares mientras que se importaron 37.897 millones.

Para mismo período del año anterior la cuenta corriente había registrado un superávit de 2.977 millones de dólares, en tanto que en 2023 se registra un déficit de 4.388 millones. En la comparación con el año anterior, la caída en las exportaciones fue del orden del 25%, mientras que las importaciones cayeron aproximadamente un 8%.

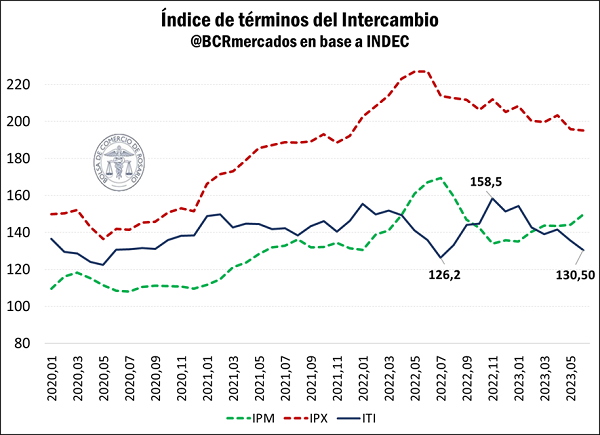

El deterioro es explicado en gran medida por la caída de las exportaciones del agro, cuya cosecha fue golpeada duramente por la sequía. Además, se registró una caída en los términos de intercambio de aproximadamente 18% desde el máximo registrado a finales del año anterior. Esto se explica tanto por la caída del índice de precios de la exportación desde comienzos de año (-7%), como por el aumento en el índice de precios de la importación (+11%).

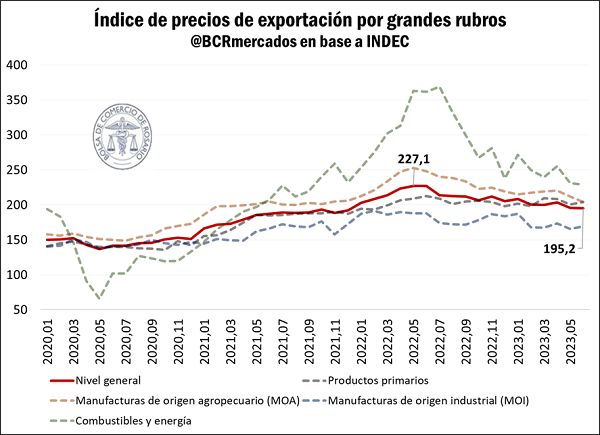

En relación con las exportaciones, la caída se explica principalmente por una retracción del 38% y 19% en los rubros Combustibles y Energía y Manufacturas de Origen Agroindustrial, respectivamente, desde sus máximos registrados un año atrás. Los rubros relacionados con Productos Primarios y Manufacturas de Origen Industrial se mantuvieron relativamente estables, o con una leve tendencia a la baja.

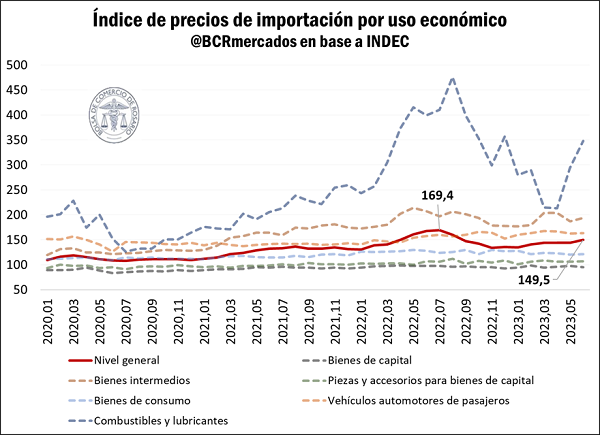

Del lado de las importaciones, podemos analizar la composición del índice por usos económicos. En este sentido, se observa como para mediados de año se revirtió completamente la caída que venía registrándose en Combustibles y Lubricantes desde agosto del año pasado, alcanzando niveles similares a los de diciembre. Por otro lado, los Bienes Intermedios se mantienen estables, pero en un nivel relativamente alto, mientras que los Vehículos Automotores de pasajeros denotan una tendencia al alza.

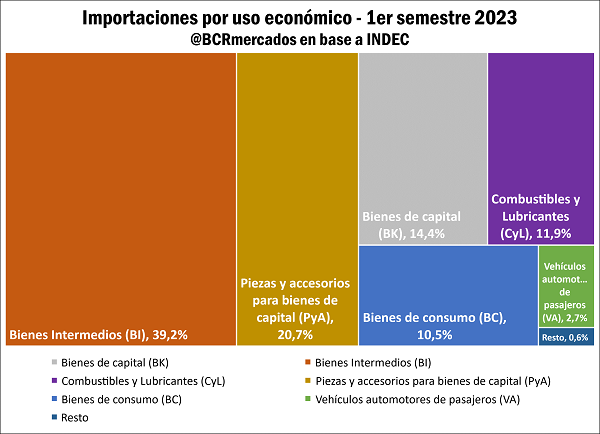

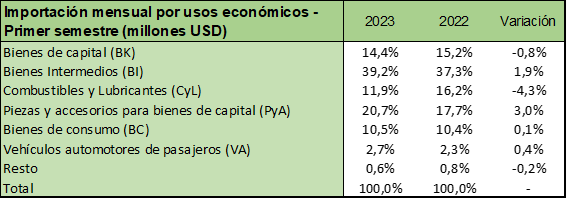

Por último, si se analiza la composición de las importaciones, se observa que Bienes Intermedios detenta la mayor participación, con un 39,2%, seguida por Piezas y Accesorios para bienes de capital con 20,7%, Bienes de Capital 14,4% y Combustibles y Lubricantes, 11,9%. Bienes de consumo explica el 10,5% y cierran Vehículos automotores de pasajeros y Resto con 2,7% y 0,6%, respectivamente.

Comparando estos números con los del mismo período en el año anterior, se puede observar que la importación de Piezas y Accesorios para bienes de capital fue la que más aumentó, ganando 3 p.p. de participación, mientras que la importación de Combustibles y Lubricantes la que más cayó, con una caída de 4,3 p.p.

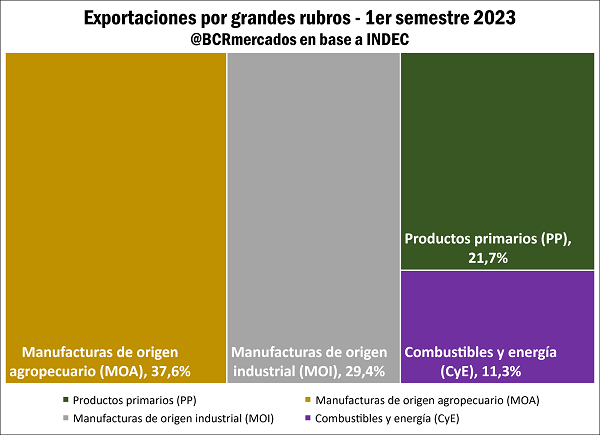

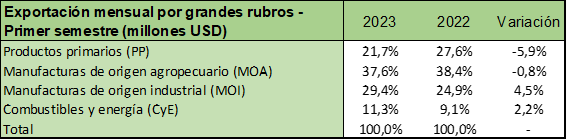

Por el lado de las exportaciones, la mayor participación es de las Manufacturas de Origen Agropecuario con el 37,6%, seguido por Manufacturas de Origen Industrial (29,4%), Productor Primarios (21,7%) y Combustibles y Energía (11,3%).

Si comparamos con el primer semestre del año anterior, se puede observar una fuerte caída en la participación de Productos Primarios (-5,9%), seguida por una menor en Manufactura de Origen Agropecuario (-0,8%). Esto se debe, como se mencionó anteriormente, a la grave sequía que atravesó el país. Al contrario, las exportaciones de Manufacturas de Origen Industrial y las de Combustible y Energía aumentaron 4,5% y 2,2%, respectivamente.

Oferta y Demanda proyectada

Índice de contenidos

- Se prevé una recuperación del 56% en las exportaciones del agro a US$ 29.170 en 2024

- La recaudación por Derechos a la Exportación sobre la Agroindustria podría duplicarse en 2024

- ¿Qué puesto ocupa argentina en las exportaciones mundiales agro? Advertencia: no está entre los 15 primeros

- El déficit comercial energético asciende a US$ 1.465 millones en el primer semestre del año

- Las exportaciones de servicios argentinos recuperan terreno

- Un viaje por las exportaciones provinciales y sus socios comerciales

- En el primer semestre de 2023, el volumen de exportaciones de Santa Fe cayó 41% interanual