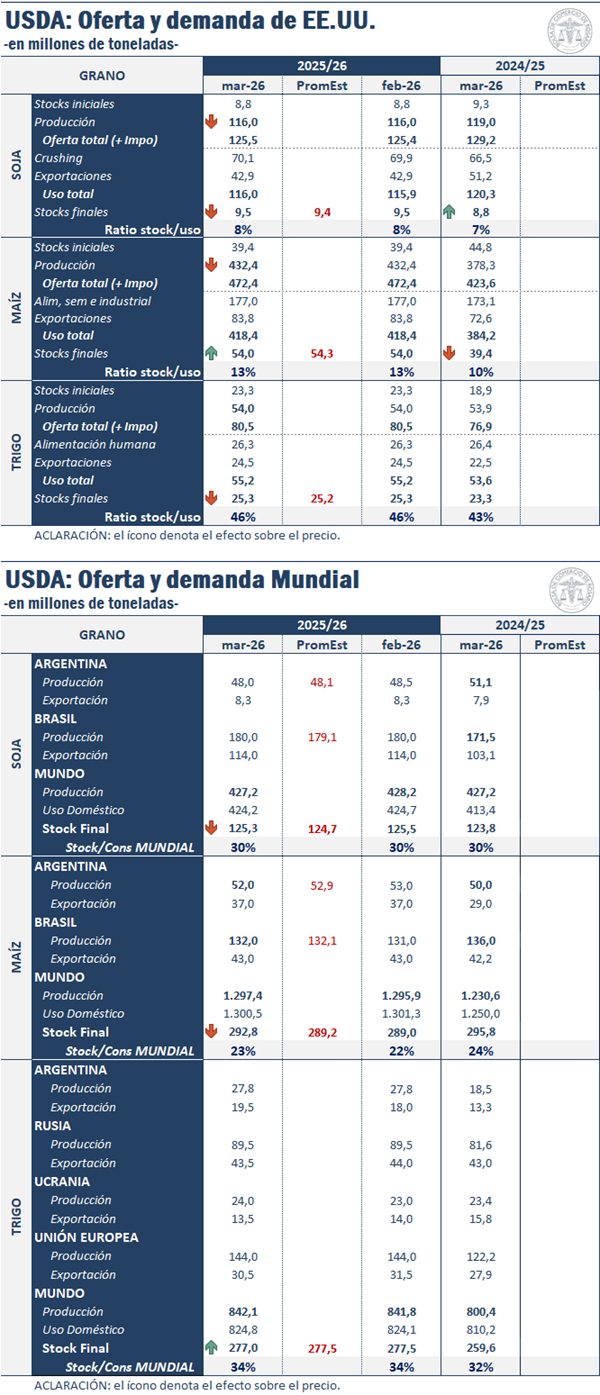

El tercer WASDE del año no trajo cambios significativos para la hoja de balance global de trigo. Se ajustan a la baja las estimaciones para la producción argentina de maíz y soja 2025/26 en virtud de menores rindes esperados para el cereal y menor superficie para la oleaginosa. Hubo cambios relevantes en las estimaciones de ratio de extracción de aceite de soja en USA, menor producción esperada de aceite a pesar de un mayor procesamiento proyectado. Los precios por soja suben en Chicago después del reporte, maíz y trigo sin cambios en la tendencia.

Trigo

La oferta de trigo estadounidense para el ciclo 2025/26 se mantuvo sin cambios y ajustes poco significativos para la demanda.

El balance de oferta y demanda mundial de trigo si fue revisado, reflejando una mayor oferta y consumo, aunque con menores cifras de comercio y stocks finales. En materia productiva, Kazajistán y Ucrania ven elevadas sus guarismos, aunque el menor output en Australia empujó a un resultado menor para la producción agregada. Argentina se vio favorecida con una reestimación alcista para sus exportaciones, sumando 1,5 Mt adicionales para la cifra comercial para nuestro país llegando a un récord de 19,5 Mt. Aquí también, sin embargo, la cifra se ve compensa negativamente con desempeños comerciales inferiores para la UE, Rusia y Ucrania.

El futuro más operado de trigo cotizaba cerca de los US$ 216/t en los instantes previos a la salida del WASDE, ajustando a la baja respecto a la rueda anterior. Tras la salida del informe, y conocidas cifras estáticas para Estados Unidos, los operadores mantuvieron sus negociaciones en torno al mismo nivel de precios.

Maíz

Para el maíz norteamericano las cifras también se mantuvieron inalteradas respecto al último informe.

A nivel mundial, la estimación de producción de maíz es 2,7 Mt superior al mes pasado, aterrizando en 1.593 Mt. Acompañan cifras mayores para comercio y stocks finales. USDA recorta las estimaciones para Argentina, debido a la escasez de humedad en febrero que redujo los rindes esperados. En términos netos el valor se compensa positivamente por un mayor output estimado para Ucrania y Brasil. La cifra para nuestro país vecino se explica por una mayor área cultivada de su maíz de primera.

El cereal ajustaba en US$ 176/t en la antesala a la salida del informe y el valor resultaba inferior al cierre de la rueda anterior. Tras conocidas las cifras del nuevo WASDE, la cotización reaccionó alcista y llegó a US$ 177/t, aunque luego cayó y se estabilizó en torno al valor inicial.

Soja

El reporte de marzo trae cambios en la hoja de balance estimada para esta campaña en USA. Se incrementan las proyecciones de importación y crushing, al tiempo que los stocks finales no sufren cambios respecto al mes anterior. Las importaciones de soja aumentan a 0,68 Mt desde 0,54 Mt y el procesamiento esperado para la campaña alcanza las 70,08 Mt, apenas arriba de la estimación de febrero. Además, se revisó hacia abajo el ratio de extracción de aceite de soja en Estados Unidos, implicando una reducción en la producción esperada de aceite a pesar del mayor crushing.

A nivel global, se reducen las estimaciones de producción de soja para la campaña 2025/26, debido a los ajustes en las hojas de balance esperadas para Argentina y Ucrania. El USDA estima la cosecha argentina en 48 Mt, medio millón por debajo del reporte pasado, como consecuencia de menores rindes esperados. Al mismo tiempo, en Ucrania, las estimaciones de producción también se ajustaron medio millón en base a menor área sembrada. Se recortaron las estimaciones de exportación de Ucrania y de importaciones de India, Irán y Turquía. Como consecuencia de la reducción en la oferta, se esperan 125,3 Mt de stocks finales para la campaña, 0,2 Mt menos que el reporte pasado.

En la previa al reporte, el contrato más operado por soja estaba cotizando por debajo del cierre de ayer. En virtud de los ajustes al ratio de extracción norteamericano y ligeramente menor producción global, los futuros por soja en Chicago recuperan terreno subiendo US$ 4/t para el contrato de mayo.