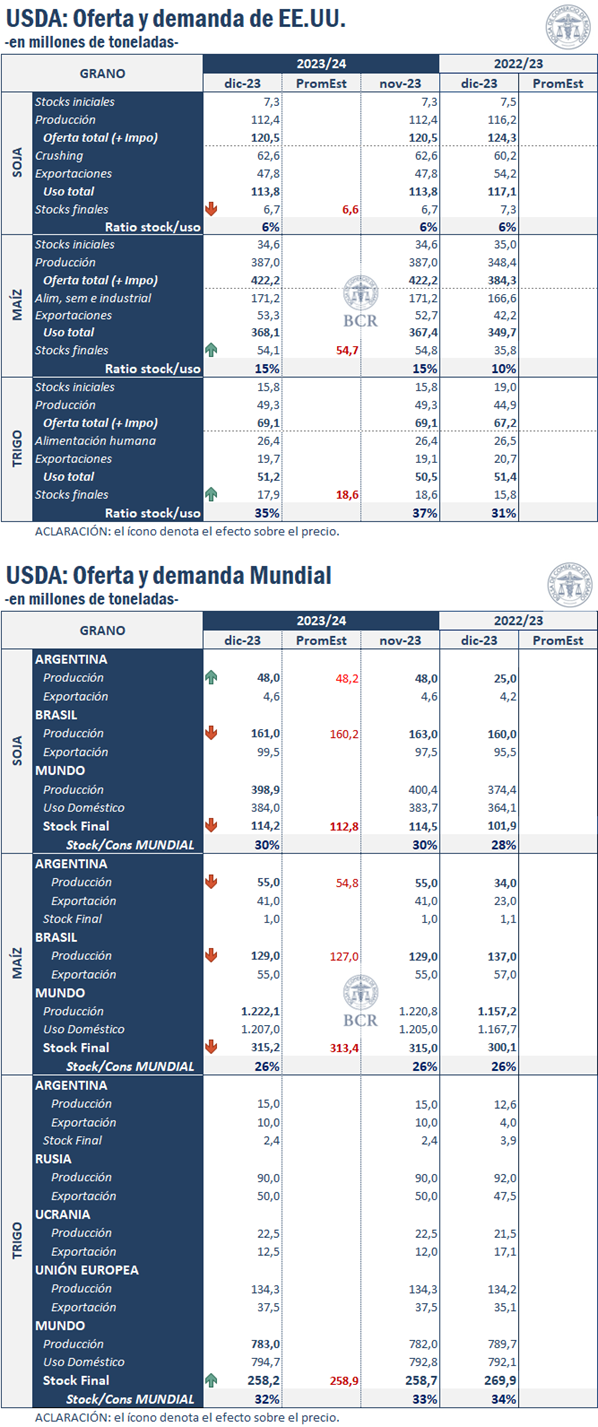

El viernes el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE). Novedades en el cuarto reporte de la campaña gruesa 2023/24 de los Estados Unidos.

El mercado de Chicago, que ya advertía pérdidas en la previa a la publicación, mostró una caída más pronunciada en las cotizaciones de trigo y maíz. Un reporte marcado por volúmenes productivos de maíz más holgados que lo previsto a nivel global, aunque con un volumen de stocks más ajustado para el trigo. Mientras tanto, por el lado de la oleaginosa, la misma apuntó perdidas en Chicago dado que las apuestas previas al informe habrían resultado demasiado pesimistas.

A continuación, se analizan los principales impactos del informe en el mercado de los principales productos:

Diciembre llega con optimismo y se incrementan las previsiones productivas de trigo para la campaña entrante.

Las estimaciones de trigo 2023/24 del USDA de este mes no muestran variaciones en cuanto a oferta y uso doméstico norteamericano. La creciente intensidad de las ventas estadounidenses de trigo hacia China habría marcado la tendencia para estimar mayores volúmenes exportables para la campaña entrantes y, consecuentemente, una reducción en los stocks finales en EE.UU.

En cuanto a las perspectivas mundiales para el trigo en 2023/24, el informe de diciembre depara mayores estimaciones de oferta, incrementándose en 1,3 Mt respecto del reporte anterior. La corrección hacia arriba de parte de los gobiernos de Canadá y Australia en sus respectivas estimaciones productivas habría más que compensado las mermas productivas proyectadas para Brasil. El uso del trigo forrajero apuntalaría el consumo, incrementándose en casi 2,0 Mt el consumo global para la 2023/24 de la mano de un mayor volumen exportable dada la recuperación australiana y perspectivas favorables para EEUU, Canadá y Ucrania. Frente a esto, los stocks finales se verían reducidos a 258,2 Mt, 0,5 Mt menos que el informe de noviembre.

Ante las nuevas estimaciones, el mercado de Chicago que, venía descontando un escenario bajista, se mantuvo en sintonía luego del informe profundizando la tendencia, principalmente sostenida por mejores previsiones productivas para Australia.

Diciembre promete aumentos productivos para la campaña maicera 2023/24.

Las estimaciones de noviembre para el maíz estadounidense prometen mayores niveles de exportación redundando en una disminución de los stocks finales. Al igual que en trigo, el buen ritmo de las ventas externas de maíz norteamericano imprime una cuota de optimismo sobre las proyecciones de exportación para la campaña 2023/24, incrementándose a 53,3 Mt. Sin cambios en otros usos, el stock final de maíz se reduce levemente a 54,1 Mt para Estados Unidos.

A escala global, la producción se ve incrementada respecto al informe anterior, se esperan 1.222,0 Mt de maíz e incrementos en los stocks finales. Frente a los reportes de avance de cosecha rusa y ucraniana y las mejores perspectivas francesas, la producción global se vería incrementada en 2Mt respecto a las estimaciones de noviembre. El comercio internacional también vería un ajuste al alza, exportándose casi 1Mt más que lo previsto durante el reporte pasado.

El mercado ya venía descontando desde hace algunos meses una abultada oferta maicera para la campaña entrante y, en respuesta al informe, el cereal cotizó a la baja siguiendo con la tendencia que venía mostrando durante las ruedas previas.

Frente a un mercado expectante con lo que suceda en Brasil, se prevén mermas productivas de soja para la campaña 2023/24.

Las nuevas proyecciones para la campaña 2023/24 en Estados Unidos no traen grandes cambios y la producción, al igual que el uso, se mantienen en la misma línea que las estimaciones de noviembre.

No obstante, las proyecciones para la oleaginosa a escala global sí se verían ajustadas. La producción global caería en 1,5 Mt respecto a lo estimado el informe previo, principalmente por las reducciones sobre las proyecciones productivas brasileras frente a las adversidades climáticas que el país vecino ha padecido durante el último tiempo. Las mejores previsiones para Rusia y Canadá no llegarían a compensar el mal trago brasilero, dejando una estimación de cosecha en 398,8 Mt. Sin embargo, para la campaña entrante, se prevé un mayor “carry” de soja en comparación a las estimaciones de noviembre y un mayor volumen exportable, que también se ve modificado al alza en 2Mt.

Previo al informe el mercado se había posicionado expectante a modificaciones en las proyecciones productivas brasileras y a los stocks finales de soja. De esta manera, los nuevos números proporcionados por el USDA se posicionaron por encima de la media de lo esperado por los analistas y los contratos en Chicago modificaron su dirección, dirigiéndose hacia terreno negativo.