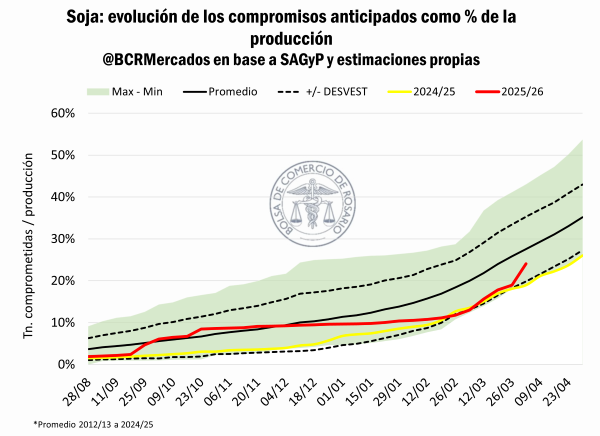

1. La comercialización de soja toma protagonismo, y se hace sentir la presión de cosecha

La cosecha de soja fue tomando ritmo la semana pasada, mientras los productores buscaban adelantarse a los pronósticos de nuevas lluvias sobre la región central del país. Respecto a los primeros reportes de rindes, éstos se evidencian dispares pero más optimistas de lo que se esperaba.

Con el avance de la trilla de soja y maíz, el arribo de camiones a los puertos se mantienen en niveles elevados. En el caso de la soja 2025/26, la comercialización venía en niveles muy acotados entre finales de octubre y comienzos de febrero, pero en las últimas semanas cobró impulso para volver a sus niveles promedio para esta altura del año.

En efecto, las últimas tres semanas el ritmo de comercialización interno de soja repuntó un 35% sumando 3 Mt entre contratos con precio en firme y a fijar. Esta última modalidad sigue siendo la predilecta a la hora de los anotes, aunque el vertiginoso aumento de la oferta imprimió su característica presión bajista en el mercado disponible.

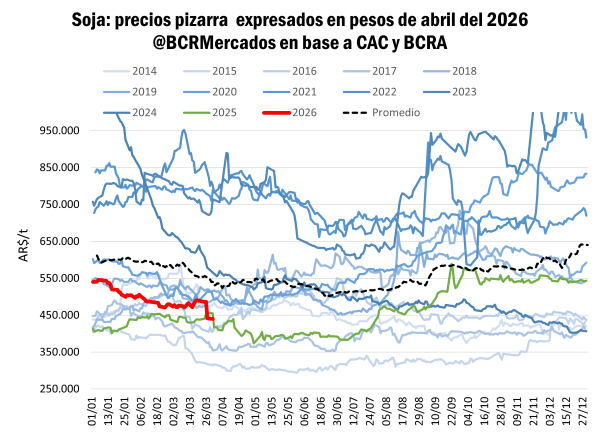

De este modo, las cotizaciones en pesos operan por debajo del promedio de los últimos años y tocan mínimos desde julio del 2025. En términos nominales, el precio de referencia para la soja de la CAC Rosario terminó el 31 de marzo en $ 440.000/t, una caída en torno al 9% en apenas una semana.

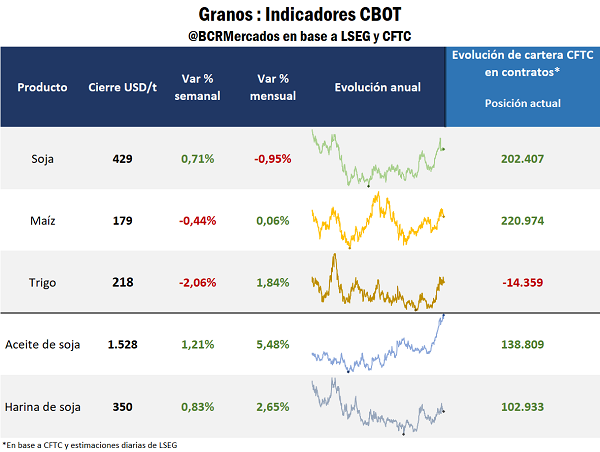

2. A nivel internacional, las tensiones en Medio Oriente le marcan el pulso a Chicago

En el mercado externo de referencia de Chicago, los futuros del complejo soja cerraron la semana pasada con una tendencia alcista tanto en poroto como en harina y aceite, destacándose este último. Por el lado de los cereales, el trigo finalizó la semana al alza ante la fuerte demanda importadora, pero el maíz no logró sostener una tendencia alcista manteniendo precios mayormente constantes a lo largo del último mes.

En general, el petróleo en alza da soporte a los commodities agro, con foco en el aceite de soja por ser insumo clave para la producción de biodiesel. Este impulso no encuentra de momento techo, y apunta a romper nuevos máximos desde 2022, aunque actualmente opera en zona de resistencia técnica. Por el lado del poroto de soja, a la volatilidad de los precios de la energía se le suman las tensiones en la relación entre China y Estados Unidos, y las expectativas que se empiezan a formar respecto a la nueva campaña estadounidense.

En cuanto al conflicto específico en Medio Oriente, todas las miradas se concentran en la duración de la guerra y la potencial normalización del flujo de buques por el Estrecho de Ormuz. Mientras tanto, la incertidumbre geopolítica sigue afectando al mercado de granos y principalmente a los flujos de los fondos y las dinámicas de precios.

Por el lado de los cereales, el mercado de trigo encuentra sostén ante el crecimiento del área de trigo de invierno en estado de sequía en Estados Unidos, donde se habría sembrado la menor superficie desde que el USDA lleva registros. A su vez, los países importadores están demandando más trigo por temor a un posible faltante de oferta futura, lo cual también apoya a las cotizaciones. En el caso del maíz, el USDA confirmó la expectativa de que el área sembrada será menor en la nueva campaña estadounidense frente al avance de la soja, en línea con rotaciones de cultivo y el efecto de costos más altos. Estas variables dan soporte a precios, aunque en el corto plazo se percibe una amplia oferta y niveles de stocks en Estados Unidos que limitan subas.

De cara a esta semana, el USDA publicará el jueves 9 de abril el informe mensual de estimaciones de oferta y demanda agrícola, o WASDE por sus siglas en inglés, descontándose un mercado atento a las actualizaciones del organismo.

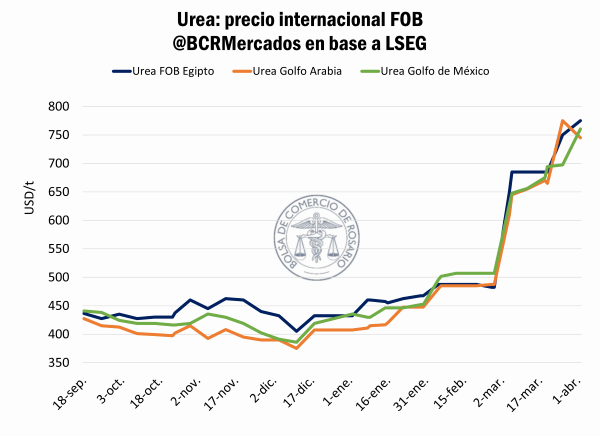

3. Mercado de fertilizantes: La urea se mantiene en niveles elevados y condiciona los planteos productivos

Las tensiones en Medio Oriente no sólo afectan el precio de la energía, sino también de los fertilizantes tanto por la importancia que tiene el Estrecho de Ormuz en la logística internacional como por ser el gas un insumo clave de su producción. Las cotizaciones internacionales de la urea aumentaron entre un 50% y 60% desde el primer ataque de USA e Israel a Irán el pasado 28 de febrero. Según el IFA (International Fertilizer Association) entre maíz y trigo se explica el 38% del consumo global de nitrogenados.

El mencionado aumento en los costos de los fertilizantes golpea a los productos agrícolas justo en pleno inicio de siembra del maíz en el hemisferio norte. Si bien el USDA todavía no informa datos globales de la nueva campaña 2026/27, el IGC ya prevé el área mundial de maíz caerá 1% principalmente por una caída en Estados Unidos y la Unión Europea. Por el lado de la producción, también se prevé una caída preliminar de 1% a 1.303 Mt, aunque aún se trataría de la segunda cosecha global más alta de la historia. En parte, el escenario va a depender de la evolución de los precios de los fertilizantes y la duración del conflicto en Medio Oriente y sus correspondientes impactos colaterales.

En Argentina, mientras tanto, el inicio de ventana de siembra de trigo no está demasiado lejos y desde que comenzó el conflicto las cotizaciones en el mercado de futuros local para diciembre del 2026 subieron 8,5%. En esta misma línea, en el hemisferio norte se abre la ventana de implantación de maíz, donde países como China, USA, Canadá utilizan hasta más de 100 kg/ha de fertilizantes nitrogenados.

Sin dudas, las expectativas de oferta hacia delante serán claves para el desarrollo del mercado de productos agro y el nivel de precios en general. Un aumento estructural de costes como el actual, implica eventualmente márgenes operativos más ajustados, incluso en negativo, desincentivando la producción a nivel global e impactando directamente en el nivel de oferta esperado.