La semana pasada insinuamos que el efecto positivo que sobre los precios provocaron los problemas con el trigo ya había sido más que descontado por el mercado y que este viento a favor para la soja comenzaba a debilitarse. Esta debilidad de los factores alcistas abre la puerta para que entren los fundamentals propios bajistas. Si bien la semana previa la tendencia positiva se atenuó, la presión no fue suficiente como para revertirla, lo que sí ocurrió esta semana. De esta manera, después de un mes y medio de subas, la soja septiembre cayó un 3,34% respecto al viernes pasado.

Durante la semana se sucedieron jornadas muy volátiles y la mayoría de los días mostraron finales negativos. La excepción fue el martes, día en que el mercado, sostenido por las exportaciones, cerró con mejoras apenas superiores al 1%.

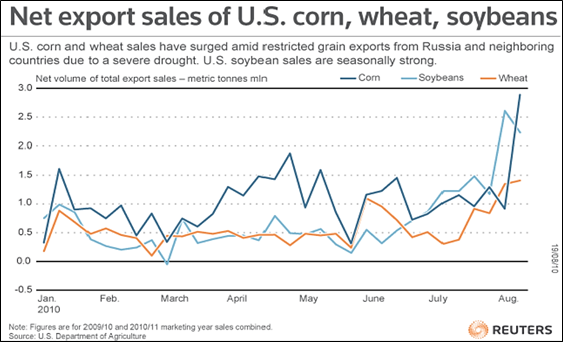

Como mencionamos en nuestro artículo anterior, el soporte de los precios es la demanda. Las cifras de exportaciones efectivas crecieron más del 130% semanal. Si bien los compromisos fueron menores a los de la semana pasada, superaron a las estimaciones del mercado. Las compras de China, el importador por excelencia, representaron un 57% del total. El volumen de negocios del ciclo 2010/11 se muestra cada vez más adelantado respecto a los últimos años. Lo llamativo de este informe vino de la mano del maíz y del trigo. Respecto al primero, los exportadores vendieron más maíz que en cualquier otra semana de los últimos 16 años mientras que para el segundo, fue la mayor cantidad vendida de los últimos 3 años. Las ventas combinadas de los tres productos principales de Chicago (soja, maíz y trigo) fueron las más altas en al menos dos décadas. Por el lado de la demanda a largo plazo, la sequía que está afectando a otras oleaginosas en Europa, como es el caso del girasol y la colza, podría aumentar la demanda del poroto de soja y sus derivados durante el ciclo 2010/11. En consecuencia, se incrementarían las importaciones y el procesamiento en China, en otros países asiáticos así como también en los de la Unión Europea.

Al informe del USDA del jueves pasado, esta semana le siguió el Annual Midwest Crop Tour que es patrocinado por Pro Farmer, donde un grupo de voluntarios recorre más de 2000 lotes en siete estados. Según las proyecciones previas, se espera encontrar una producción inferior a la estimada por el gobierno debido tanto al clima excesivamente húmedo en algunas zonas como a las condiciones secas en otras. Esta estimación se fundamenta en que los resultados del tour tendrán en cuenta el impacto de las fuertes lluvias y las inundaciones en partes de Iowa y el sur de Minnesota como así también los efectos del clima caluroso y seco en áreas de Illinois e Indiana, que en ambos casos podrían reducir los rendimientos. Para la soja se cuenta la cantidad de vainas existentes en una determinada superficie y con esto se estiman los rendimientos.

Resumimos brevemente los resultados preliminares obtenidos en los cuatro mayores estados productores de soja:

-Sur de Minnesota: las perspectivas son mejores que en los últimos años y los cultivos se encuentran saludables.

-Centro y noreste de Iowa: la cantidad de vainas contada es superior al promedio del año pasado, sin embargo varios cultivos están demorados respecto a lo que se considera el período normal de maduración. Además, se observó que muchas plantas están muriendo prematuramente debido a la enfermedad conocida como "síndrome de la muerte súbita" (o SDS, por sus siglas en inglés). Iowa es uno de los mayores estados productores. Gran parte de esta región está siendo asediada por esta enfermedad, que normalmente recorta los rendimientos entre un 20% y un 60%. Según los resultados de una investigación realizada por la Universidad Estatal de Iowa cerca del 50% de los cultivos están afectados. Sin embargo, aún es muy pronto como para determinar el alcance de las pérdidas.

-Oeste de Iowa: el potencial de los cultivos es superior y se contaron mayor cantidad de vainas que en los últimos años.

-Indiana: se observó una mayor cantidad de plantas en la etapa de formación de vainas en relación al año pasado y al promedio de los últimos tres años.

-Illinois: la cantidad de vainas aumentó un 16% pero algunas plantas han sido afectadas por el hongo antes mencionado.

Los resultados definitivos anunciados el viernes fueron contrarios a los esperados, ya que se estimó una producción de 95,25 millones de toneladas, por encima de los 93,43 millones anticipados por el USDA.

Estas cifras reafirmaron la tendencia bajista que durante toda la semana se cimentó en las perspectivas de una gran producción norteamericana, a lo que se sumaron algunas ventas de los fondos que comenzaron a realizar las ganancias obtenidas anteriormente. También el viernes los mercados externos se sumaron confirmando la tendencia, tras algunos datos pesimistas en relación a la economía estadounidense. En resumen, la soja septiembre cayó un 0,74% diario cerrando a 370,84 dólares por tonelada, mientras que los subproductos también disminuyeron en sintonía con el poroto. El futuro septiembre de la harina finalizó a 331,57 dólares por tonelada, bajando un 0,6% diario mientras que el aceite cayó un 0,93% llegando hasta los 871,25 dólares la tonelada.

Faltaría ponerle precio a 18 millones Tm

Ésta fue una semana muy tranquila en el mercado doméstico. Con el retroceso de los precios del complejo soja en Chicago, particularmente los del aceite, también cayeron los valores de la soja en el mercado nacional.

Así fue cómo, de precios en $1050, se pasó a $1030, y luego a $1020 por tonelada, dejando un saldo negativo semanal del 3,6% para la soja de la presente campaña. En general, el movimiento fue muy moroso, con bajísimo volumen concretado en distintas operaciones.

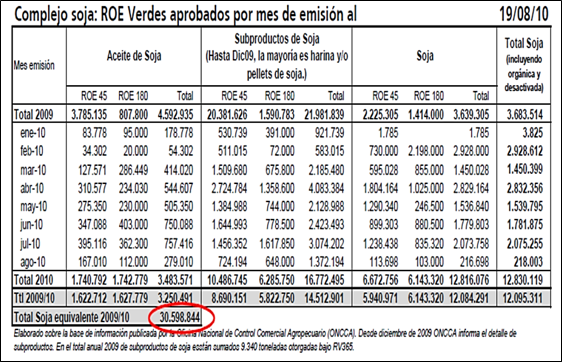

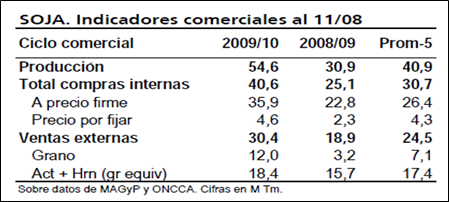

Las estadísticas que publica el Ministerio de Agricultura mostraba que, al 11 de agosto, las compras representarían el 74% de la producción, frente a 75% como media histórica de las últimas cinco campañas. De todas formas, el volumen de mercadería que no tiene precio puesto aún -sea porque se vendió a fijar precio o porque no se vendió- representaría el 34% de la cosecha, frente al 35% de la media histórica. Los números pueden verse en la tabla adjunta de indicadores comerciales de la soja.

Ante precios en retroceso, es pésima la salida de lotes a la venta y, por otra parte, con un panorama de pobre crush margin para el sector industrial aceitero, los negocios no logran cerrarse. Para la industria aceitera que no se dedica a biodiesel, el contramargen habría estado en una media de 9 dólares por tonelada.

En el frente externo, sobre el final habría comenzado a aparecer un atisbo de demanda por harina y/o pellets de soja desde el Mediano y Lejano Oriente, lo que permitió que las primas FOB subieran un poco pese a la caída del mercado referente de Chicago. De todas maneras, Europa está aún disfrutando de su receso de verano. En el caso de las primas FOB argentinas del aceite de soja, éstas exhibieron gran firmeza y compensaron ampliamente la pérdida del 7% de Chicago.

De las características de la semana, se extrae que sigue habiendo una fuerte salida de soja en detrimento de sus productos. Aunque algunos números mejoraron en la relación ventas de productos soja versus ventas de soja, sigue habiendo una "primarización" en las exportaciones del complejo soja. Puede apreciarse del cuadro de indicadores comerciales, que la relación ventas externas productos soja (incluyendo biodiesel) versus ventas externas grano estaría en 1,5, mientras que la media histórica mostraba que por cada 2,5 toneladas de productos se vendía 1 tonelada de grano siempre hasta la fecha que figura en el cuadro.

Aunque es algo temprano, existen algunos indicios en el área núcleo respecto de la habitual pulseada soja / maíz. En GEA se estuvo indagando sobre los planes de siembra a sólo un mes de iniciarse la ventana de implantación de maíz, con resultados preliminares que muestran un escenario más favorable para la soja en detrimento del cereal. Pese a que la suba de costos (con aumentos en insumos) se percibe también en soja, su impacto es de mayor envergadura en el maíz. En el caso de la soja, se agrega como un costo la ineludible aplicación de defensivos para tratar los problemas de mancha de ojo de rana.

Las evaluaciones de márgenes para la zona núcleo señalan que "una soja contra un maíz en planteos de alta tecnología, deja una diferencia relativa en costos cercana a los 200 u$s (150 contra 350 u$s) estimativamente." En el caso de los arrendamientos, los acuerdos han estado entre los 16 y 18 qq de soja /ha, lo que se traduce en altos rindes de indiferencia y requerirá de muy buenos rindes para que se traduzca en márgenes favorables.

Ante las perspectivas de una campaña de siembra y desarrollo para la gruesa bajo la influencia del fenómeno La Niña, de acuerdo con el Dr. en Ciencias Meteorológicas José Luis Aiello, las probabilidades que las lluvias sean inferiores a lo normal entre noviembre del 2010 y marzo del 2011 alcanzan al 75%. Esto significa que hay un 25% de probabilidad de que haya lluvias adecuadas, pese al pronóstico de La Niña.

Por el momento, con una Niña moderada ya instalada, los momentos más complicados estarían centrados en la segunda quincena de diciembre, el mes de enero y la primera quincena de febrero. Habrá que seguir los pronósticos de aquí en adelante para ver cómo van cambiando estos pronósticos.

Mientras tanto, los precios de la new crop sufrieron en menor medida la influencia de la baja de Chicago, ya que el saldo de la semana exhibió pérdidas del 2,4%, al pasar la negociación de forwards de US$ 248 a US$ 242 la tonelada.

Los negocios de la cosecha 2010/11 declarados por parte de los exportadores ascendían a 910.000 toneladas al 11/08, mientras que la industria (con una demora de una semana en la declaración, respecto de los exportadores) tendría adquiridos 1,04 millones de toneladas.

En el año 2007, para mediados de agosto se llevaban compradas 2,8 millones de toneladas de soja nueva, mientras que en el precedente (2006), había compromisos forwards por 2,7 millones Tm. Ambas campañas eran un parámetro de comparación relativamente válido en la medida que se salieron de lo habitual; los volúmenes solían ser inferiores.

Oferta y Demanda proyectada

Índice de contenidos

- Evolución monetaria Argentina

- ¿Cuánto es el aporte al fisco del sector productor granario?

- Un tributo a la importación es un tributo a la exportación y uno a la exportación es un tributo a la importación

- No hay otro país que imponga retenciones tan altas como Argentina

- Contra la balcanización de la teoría económica

- Medida de la concentración en la demanda de granos

- Trigo: El cereal con subas y bajas

- Maíz: El maíz continúa firme por la demanda

- El merval resiste las pérdidas internacionales