Finaliza una semana corta pero muy activa tanto en el contexto local como en el internacional.

El proyecto para normalizar el INDEC y la explosión del sector bancario fueron las estrellas locales; mientras que datos económicos encontrados sobre la economía de Estados Unidos extendieron el temor a una débil recuperación (sino recesión) de esa economía.

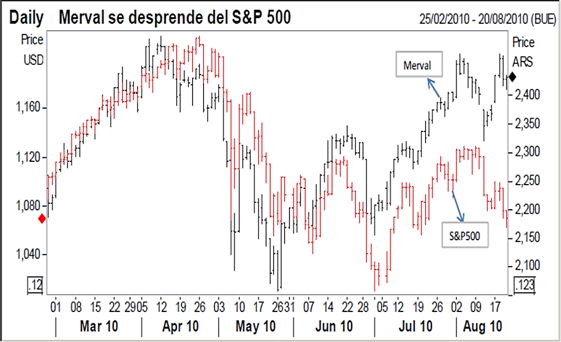

Los bonos locales continúan su tendencia alcista, en parte desprendidos del contexto externo más dubitativo. El interés por los bonos a largo plazo indexados por inflación se incrementó la última semana, luego de que el Senado aprobara un proyecto para normalizar el INDEC. Esta noticia impulsó a los títulos públicos, a pesar de las declaraciones de la Presidente de la Nación sobre la posibilidad de que en tres meses volvamos al default si se aprueba el 82% móvil.

En el mercado accionario esta vez perdieron el protagonismo Tenaris y Petrobras cediéndolo a los papeles del sector bancario, entre los que se destacaron Grupo Galicia y Banco Hipotecario. En principio rumores sobre posible adquisiciones (recordemos que en los procesos de adquisición, las adquiridas ven revalorizados sus papeles) parecían ser el principal motivo del impulso. Sin embargo, sorpresivamente, el BCRA publicó su tradicional Informe sobre Bancos referido al mes de junio. En el mismo se vislumbra un aumento del ritmo de crecimiento de la intermediación financiera con el sector privado y de la provisión de medios de pago.

Bajo ese contexto y de la mano de los papeles bancarios el Merval pudo desprenderse de la tendencia negativa semanal de los principales índices bursátiles y cerrando con ganancias en torno al 2,7% en comparación al cierre del viernes anterior.

Los mercados externos corrieron peor suerte afectados por las noticias provenientes de Estados Unidos llevando a Wall Street a acumular pérdidas anuales de más del 4%. Si bien la semana comenzó en terreno positivo, gracias a balances de empresas mejores a los estimados por analistas, el panorama se complicó luego que el sector laboral volviera a dejar en evidencia las dudas que sigue despertando la salud de la principal economía del mundo ante una suba en los pedidos de seguro de desempleo mayor a los esperados, alcanzando así su máximo nivel desde noviembre. Este dato, proveniente de una de las aristas que junto al sector inmobiliario configuran el talón de Aquiles en el contexto actual de la economía estadounidense, se sumó a otros datos decepcionantes sobre la actividad fabril en la zona norte de la costa este de Estados Unidos y perspectivas de un incremento en el déficit fiscal mayor al previsto para el año 2011.

Las pérdidas en los índices accionarios se enardecieron mutuamente con la caída del precio del crudo. De esta manera, el petróleo no lograba de tener su tendencia bajista registrando pérdidas de más de un 11% en doce jornadas.

La sensación de incertidumbre del mercado se vio también reflejada en la mayor demanda del oro que actuó nuevamente como principal activo refugio alcanzando un nivel máximo de u$s 1.237 la onza durante la jornada del jueves, aunque finalizó la semana con un recorte hasta los u$s 1.230 la onza.

Oferta y Demanda proyectada

Índice de contenidos

- Evolución monetaria Argentina

- ¿Cuánto es el aporte al fisco del sector productor granario?

- Un tributo a la importación es un tributo a la exportación y uno a la exportación es un tributo a la importación

- No hay otro país que imponga retenciones tan altas como Argentina

- Contra la balcanización de la teoría económica

- Medida de la concentración en la demanda de granos

- Soja: Se reafirman las expectativas de una gran cosecha de soja

- Trigo: El cereal con subas y bajas

- Maíz: El maíz continúa firme por la demanda