En la semana más corta del mercado local el comportamiento externo del maíz se reflejó en los precios gracias a la actividad del sector exportador. Fueron varios los exportadores que estuvieron buscando el maíz disponible aunque pagando precios inferiores a los establecidos por el Ministerio de Agricultura como "precio pleno" que surgen a partir del precio FOB mínimo oficial.

Este último mostró una suba de u$s 9 hasta los u$s 207 para el único embarque. Partiendo de este valor se establece un valor de $ 613 que está por arriba del precio de mercado.

En el mercado físico de granos el precio del maíz con descarga pasó de $ 535 a $ 540 en el transcurso de las jornadas y llegó a $ 550 por el cereal sin descarga.

La diferencia entre la teoría y la realidad del mercado nos muestra que los exportadores pueden pagar menos por el maíz y continúa habiendo oferta por parte de los productores.

Estos no quieren desaprovechar la oportunidad de vender al sector exportador que continúa demandando el grano a pesar de mostrar una situación neta comprada en el mercado frente a las ventas al exterior.

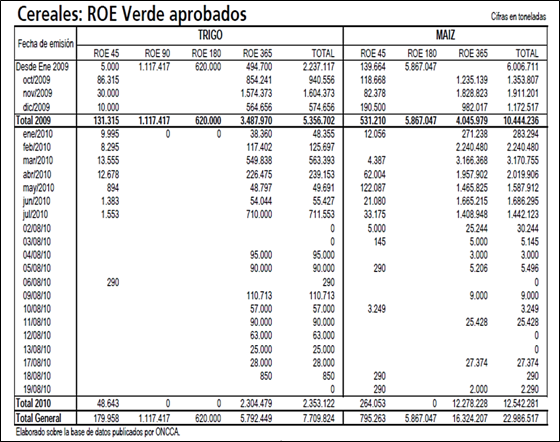

Al 11/08, último informe publicado de compras, ventas y embarques del sector exportador, se declaran compras de maíz por 14,4 millones de tn, volumen que supera el registrado el año pasado a la misma fecha así como los compromisos de ventas al exterior.

Las ventas al exterior que se informan a través de la publicación diaria de los Roe Verde indican compromisos acumulados del cereal de la campaña por 12,25 millones de tn, aumentado tan solo unas 29.954 tn en la semana.

A partir de los mismos se estima que en los próximos quince días arriban a las terminales barcos para cargar unas 720.000 tn de maíz, debajo del volumen de la semana anterior pero arriba de los registros de otros años a la misma fecha.

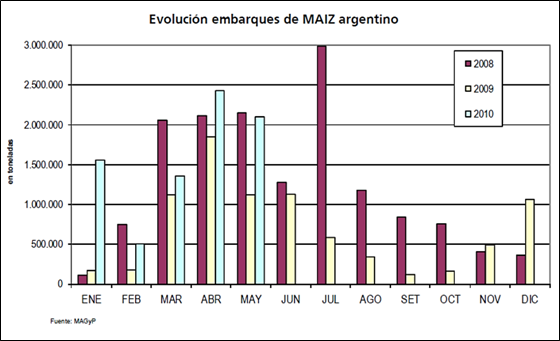

Para comparar la actividad de los exportadores mostramos en el grafico adjunto la evolución de los embarques de maíz de los últimos tres años partiendo de los datos oficiales publicados en el informe mensual de Transporte y embarque de granos.

En el mismo se muestra como desde comienzos del 2010 en todos los meses se superó los embarques del año pasado y se vuelve al patrón del 2008 cuando la producción de maíz superó los 22 millones de tn y las exportaciones totalizaron las 14,5 millones.

Para la presente campaña, con datos oficiales que indican una cosecha de 22,5 millones de tn el remanente exportable ascendería a 14,5 millones de tn considerando un consumo interno de 8 millones de tn y sin tomar en cuenta los stocks iniciales. Sería importante contar con toda la información posible para construir un cuadro de oferta y demanda que el permita al productor poder tomar decisiones con mayor claridad ya que muchos de ellos ante la posibilidad del cierre de las exportaciones se anticiparon a vender el cereal.

Igualmente la reciente suba de los precios del maíz no era esperada por la mayoría de los participantes. Son muchos los productores que están aprovechando los precios del cereal de la próxima campaña.

Los exportadores en la semana pagaron entre u$s 130 y u$s 132 por el maíz con entrega marzo/ abril, correspondiente a la próxima cosecha, valores superiores a los u$s 110 del año pasado a la misma fecha.

Según el informe de compras, ventas y embarques del sector exportador, se tienen declaradas compras de maíz 2010/11 por 491.800 tn al 11/08, arriba del año pasado a la misma fecha frente a un contexto incierto pero favorable para el cereal nuevo.

Igualmente se destaca un leve movimiento a favor de incrementar el área de maíz en algunas localidades.

Los productores están comenzando a realizar los cálculos para la próxima gruesa, debiendo considerar además de los costos, los precios y el clima, las decisiones políticas que pueden afectar al sector.

El maíz en Chicago le escapó a las bajas

El comportamiento del mercado del maíz no está claro. Hubo días de la semana con bajas en seguimiento a la evolución de los demás productos pero otros días con subas al despegarse de las bajas del trigo y de la soja.

El elemento que lo diferencia está siendo la demanda de exportación mientras que las perspectivas de los cultivos es el factor bajista del mercado. Según el USDA los cultivos de maíz están en un 69% en la categoría de bueno a excelente, bajando 2 puntos respecto de la semana anterior pero arriba del 68% del año pasado a la misma fecha.

Las condiciones están en sintonía con el avance de las etapas fenológicas del cultivo. El 74% está lechoso y el 32% dentado, ambos porcentajes superando el registro del año pasado y del promedio de los últimos cinco años.

Partiendo de estos datos hasta hace una semana y de las encuestas realizadas por el USDA a fines de julio es que se proyecta una cosecha récord de maíz. En el informe publicado la semana pasada se estima una cosecha de 339,5 millones de tn, récord histórico de confirmarse el número.

Para corroborar las mismas a campo, esta semana se realizó el tour anual del Pro Farmer en los campos del Medio Oeste estadounidense para evaluar las condiciones de los cultivos que confirmen o refuten los pronósticos oficiales de una gran cosecha con excelentes rindes.

El tour efectivamente medirá el impacto de las recientes fuertes lluvias e inundaciones en algunas partes de Iowa y sudeste de Minnesota, y el clima cálido y seco en partes de Illinois e Indiana, con recortes potenciales en los rendimientos.

Los scouts miden los cultivos de maíz y soja en el cordón maicero, desde Dakota del Sur y Nebraska en el oeste del Medio Oeste y Ohio e Indiana en el este del Medio Oeste, buscando afirmar los pronósticos oficiales.

Al final del viernes publicaron sus estimaciones de cosecha de maíz en 13.290 millones de bushel (337,6 millones de tn) y rendimientos de 164,1 bu/ acre, debajo de las estimaciones oficiales de la semana pasada de 13.365 millones de bushel y 165 bu/acre.

Estas cifras junto con las estimadas para la soja son un factor bajista para un mercado normal pero la combinación con datos de demanda dan soporte a las cotizaciones futuras.

Son varios los operadores que creen que la demanda, a pesar de la mayor oferta, generará oportunidades en el corto plazo para los precios del maíz. Analista señalan que el crecimiento en la demanda doméstica y extranjera compensará la mayor producción estimada.

Los productores de ganado, los productores de etanol, las industrias procesadoras y los compradores externos esperan aumentar el uso del cereal.

El contexto mundial de menor producción de trigo puede orientar nuevas compras de maíz hacia Estados Unidos, y las cifras actuales de exportaciones parecen comenzar a confirmarlo.

Las inspección de embarque de maíz sumaron 790.700 tn, debajo de la semana pasada y del volumen del año pasado a la misma fecha.

Las ventas semanales de maíz superaron todas las expectativas al totalizar las 2.884.900 tn, arriba del rango esperado por el mercado de 1.300.000 a 1.700.000 tn. El volumen casi triplicó el registro de la semana pasada haciendo que el acumulado del año comercial supere en un 8% el volumen del año pasado a la misma fecha.

Esta demanda es la que hizo despegar los precios de maíz de las caídas de los demás productos al cierre dela semana en el mercado de Chicago.

El maíz fue entonces el único que finalizó con subas luego de jornadas con bajas y subas gracias a la demanda que se contrapone con las perspectivas de cosecha récord.

El balance para el maíz, de continuar con las últimas estimaciones oficiales, es ajustado para fines de la presente campaña y para la 2010/11.

Oferta y Demanda proyectada

Índice de contenidos

- Evolución monetaria Argentina

- ¿Cuánto es el aporte al fisco del sector productor granario?

- Un tributo a la importación es un tributo a la exportación y uno a la exportación es un tributo a la importación

- No hay otro país que imponga retenciones tan altas como Argentina

- Contra la balcanización de la teoría económica

- Medida de la concentración en la demanda de granos

- Soja: Se reafirman las expectativas de una gran cosecha de soja

- Trigo: El cereal con subas y bajas

- El merval resiste las pérdidas internacionales