El viernes pasado los rumores de que China aumentaría sus tasas de interés para frenar la inflación hundieron a los precios y la caída neutralizó las mejoras que la soja había logrado después del informe alcista del USDA. Si bien el mercado se tomó un respiro al comienzo de esta semana, el martes el efecto chino nuevamente arrasó con los valores: la posición enero bajó más del 5%, negociándose en torno a los 472 dólares.

El tema es que en China la inflación alcanzó el nivel más alto de los últimos 25 meses y, en consecuencia, el gobierno está planeando medidas para detener el aumento, medidas que incluirían restricciones monetarias, controles de precios y límites a la especulación en commodities, entre otras. Todas las acciones apuntarían a ralentizar el ritmo de crecimiento, lo cual podría disminuir el impulso comprador del país asiático, que es el principal importador a nivel mundial. El dólar reafirmó la tendencia ya que los inversores se alejaron de activos riesgosos para refugiarse en la divisa norteamericana, que también encontró sostén en la situación fiscal en Europa, mayormente en Irlanda. Un dólar firme perjudica a las commodities agrícolas, al hacerlas menos competitivas en términos de precios en el mercado internacional.

El efecto chino se mantuvo hasta el miércoles, cuando los precios alcanzaron el menor valor desde octubre y los futuros enero cerraron a 442,77 dólares.

Pero el jueves la combinación de una exagerada baja que llevó a condiciones de mercado sobrevendido junto a firmes cifras de exportaciones redundó en una corrección del 3% en las cotizaciones.

Esta semana fueron los factores externos quie nes determinaron el comportamiento de los precios.

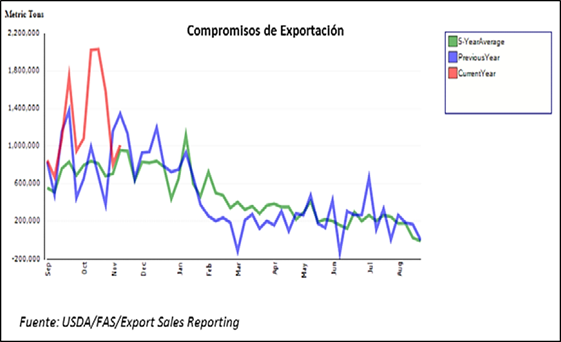

No obstante, desde los fundamentals las noticias por el lado de la demanda fueron optimistas. Primero, por una mayor cifra de crushing ya que NOPA estimó el procesamiento de octubre en 4,13 millones de toneladas, superando al promedio de 4,01 millones estimado por el mercado y por encima de la cantidad procesada en septiembre. Por otro lado, las exportaciones efectivas subieron más del 5% semanal mientras que las intenciones crecieron un 25% en el mismo período (puede observarse la evolución de las mismas en el gráfico adjunto). De los totales, un 73% y 82% respectivamente fue comprometido por China. Estos datos muestran que el total de ventas pendientes más las efectivas representan un 72% de las exportaciones proyectadas por el USDA para todo el ciclo 2010/2011, superando en un 19% al registrado el año pasado para esta misma época.

Según la revista Oil World, los precios de todos los productos del complejo soja podrían registrar mayores caídas, aunque las ajustadas ofertas actuarían como freno de las mismas. Con una menor producción estadounidense, las miradas estarán puestas en Sudamérica, donde el clima será el factor que habrá que seguir de cerca. Si bien Argentina y Brasil son los principales productores, se prevén aumentos en las cosechas de Uruguay y Bolivia y que junto con Paraguay se espera que aumenten sus exportaciones en los próximos meses.

El viernes, nuevamente fue China quien dirigió al mercado tras anunciar aumentos en los requerimientos de reservas de los bancos, ubicando al ratio para los grandes bancos en el récord de 18,5%. Este movimiento sugiere que el país asiático intenta controlar los precios disminuyendo la liquidez del sistema y en el mercado se anticipan mayores medidas de este tipo. Esto provocó una caída del 3,3% diario que llevó al futuro enero a cerrar a 441,48 dólares y reflejando una merma semanal del 5,5%.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7/11

- ¿Impuesto Inflación o Retenciones?

- La importancia de los índices de precios

- Biocombustibles: Balance energético y efecto sobre el medio ambiente

- Trigo: El cereal no puede despegarse del dólar

- Al trigo local sólo lo salvan las exportaciones

- Maíz: El mercado espera las exportaciones

- China impacta en los precios

- La soja local no escapó de la influencia China

- Irlanda y China aportan volatilidad al mercado