Tras superar los $1.360 la semana pasada, el nivel de precios de la soja cayó respondiendo a la corriente bajista que vino del resto del mundo, donde los mercados respondieron a los rumores de que China comenzaría a tomar medidas para detener la inflación y frenar el ingreso de dinero especulativo.

Estos rumores provocaron una caída de $90 el viernes pasado, llevando a los precios hasta los $1.270. A pesar de que el lunes se observó cierta recuperación en sintonía con la mejora externa (los valores escuchados en el recinto rondaron los $1.300), la misma no pudo sostenerse, ya que nuevamente fue China quien marcó el camino bajista externo tras anunciar nuevos requerimientos de reservas a los bancos como forma de disminuir la liquidez en el sistema y este comportamiento externo se trasladó al mercado local. Esto llevó a las fábricas a ofrecer $1.230, lo que representó una caída del 5,7% desde los $1.300 del lunes y del 9,6% si lo comparamos con el máximo de $1.360.

Si bien el miércoles en Chicago continuó la tendencia, en el mercado local los precios ofrecidos se mantuvieron $1.230 pero obviamente no se relevaron operaciones a estos bajos niveles.

El viernes las ofertas volvieron a los $1.230 ante la nueva caída externa. El problema radica en China, ya que hay rumores de mayores medidas que permitan disminuir el ritmo de crecimiento y esto exacerba los temores de una disminución en la demanda del país asiático, que es el principal importador del mundo de varias commodities, entre ellas, la soja y sus derivados. Más allá de los $1.230 ofrecidos, se hablaba de negocios por valores superiores, entre los $1.250 y $1.280.

Estas diferencias, entre lo informado en el recinto y lo negociado por fuera, luego se reflejan en los precios de pizarra de la Cámara Arbitral y, como dijimos en nuestro artículo anterior, llevan a que muchos vendedores realicen negocios bajo la condición "venta con precio CAC del día siguiente".

Las caídas externas también repercutieron en los precios de exportación. Así, el FOB oficial para el embarque más cercano llegó a los us$ 488, cayendo un 6% desde el máximo de us$ 521 registrado el jueves previo.

No obstante, a pesar de las fuertes bajas, el nivel actual de los precios aún supera a los equivalentes teóricos. Tomando como ejemplo los $1.250 informados en el recinto el jueves, el mismo es mayor al valor de mercado (FAS teórico) de la Secretaría que lo fijó en $1.217 y al calculado según estimaciones propias desde la industrialización que nos da un valor de $1.196.

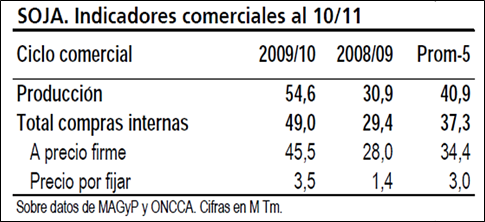

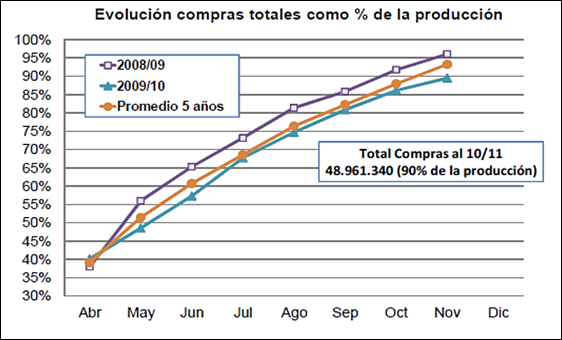

Respecto a la evolución de las compras, sobre una producción de 54,6 millones tn del ciclo actual, se habrían comprometido cerca del 90%, porcentaje inferior al 95% del año pasado y al 91% del promedio quinquenal para esta fecha (ver portada).

Veamos ahora que está ocurriendo con la cosecha nueva. Por el lado del clima, parecería que la Niña comienza a hacer sentir sus efectos. Tanto informes privados como del gobierno coinciden en que la falta de lluvias y las altas temperaturas están interrumpiendo las actividades de siembra. Según el Ministerio, hasta el jueves se habían implantado un 41% de los 18,7 millones de ha previstas. Según el servicio GEA de nuestra institución, el ritmo y la cantidad de lluvias mermaron en las últimas dos semanas y los productores, mayormente de las regiones del oeste, comienzan a preocuparse ya que los pronósticos no son demasiados optimistas. Podrían recibirse algunas precipitaciones pero que no serían suficientes para alcanzar los niveles de humedad apropiados.

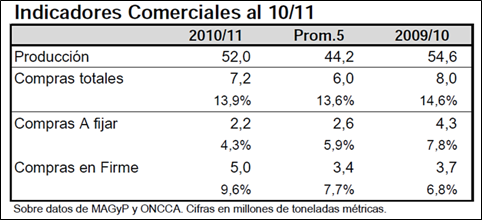

De una producción que se estima en 52 millones de tn, por el momento se han comprometido 7,2 millones, que representan un 13,9%. Las compras totales de este ciclo son menores a las del ciclo previo, pero superan al promedio de los últimos cinco años, como se observa en el cuadro siguiente:

Si comparamos la situación local con la de nuestro vecino Brasil, vemos que allí hasta el 12/11 se había sembrado el 61% del área estimada, en línea con el 62% del año pasado para esta época. A pesar de las lluvias tardías, los productores brasileros aceleraron sus actividades y la superficie implantada creció un 16% desde la semana pasada. Además, si se compara con el 58% del promedio de los últimos cinco años, la siembra a pesar de las adversidades climáticas se encuentra adelantada. En el estado de Mato Grosso la situación mejoró mucho desde la semana previa, ya que se registró un avance del 20% con un 80% del área ya sembrada.

La razón es que llegaron las tan ansiadas lluvias y además se proyectan más precipitaciones para los próximos días. Además, de una producción estimada en 69,1 millones de toneladas, los productores han vendido un 31%, por encima del 19% del año pasado y del 24% promedio, impulsados por los elevados precios internacionales.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7/11

- ¿Impuesto Inflación o Retenciones?

- La importancia de los índices de precios

- Biocombustibles: Balance energético y efecto sobre el medio ambiente

- Trigo: El cereal no puede despegarse del dólar

- Al trigo local sólo lo salvan las exportaciones

- Maíz: El mercado espera las exportaciones

- China impacta en los precios

- Soja: Las medidas chinas podrían reducir la demanda de soja

- Irlanda y China aportan volatilidad al mercado