El comportamiento volátil de los precios del trigo en el mercado externo solo tuvo un parcial impacto en las cotizaciones locales donde el cereal muestra una tranquila demanda. La semana comenzaba con mejores precios para el trigo nuevo por la suba externa y l a parición de algunos exportadores en el recinto que pagaron u$s 165, subiendo u$s 5 frente la jornada del viernes.

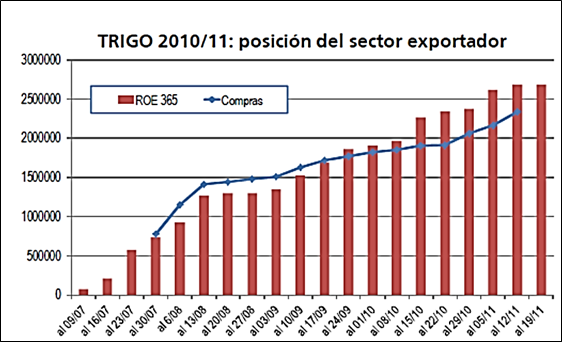

El mejor precio impulsó el ingreso de órdenes de ventas, relevándose operaciones por 5.000 tn. Este volumen se suma, así como todos los no relevados abiertamente, total declarado de compras por el sector exportador en el informe que se publica semanalmente. Los últimos datos disponibles al 10/11 señalaban compras de trigo 2010/11 por un total de 2,33millones de tn, que superaban las 452.300 tn del año pasado a la misma fecha pero estaban por debajo de los compromisos al exterior.

En el gráfico de la tapa se muestra la evolución de las compras del trigo de la próxima campaña y la estimación de los correspondientes Roe Verde otorgados a partir del mes de julio fecha en la cual el gobierno se comprometió en la apertura de un cupo por 3 millones de tn de exportaciones adelantadas.

La diferencia responde a la posición neta compradora que muestra el sector exportador de la campaña que está terminando y a la espera de retomar las compras en momentos de cosecha.

La tranquilidad en la actividad también responde a las pocas o nulas autorizaciones de exportación en las últimas semanas. En la presente no se conocieron nuevas autorizaciones de Roe Verde para trigo en ninguna de sus opciones.

Los precios que están ofreciendo los compradores de trigo manifiestan de alguna manera la ausencia de nuevas exportaciones de trigo.

En las siguientes jornadas el precio por el trigo nuevo bajó hasta los u$s 150 con entrega diciembre/enero para luego a partir del jueves retirarse del mercado.

El precio ofrecido en el mercado interno no está reflejando el comportamiento de los precios FOB sobre los cuales se parte.

El precio FOB mínimo oficial mostró una suba de u$s 3 en la semana para quedar a u$s 302 para el único embarque aunque el precio informado por privados está lejos de esos niveles ya que muestra oferta compradora a u$s 278 y oferta vendedora a u$s 285.

Partiendo de un valor promedio entre los dos últimos se llega a un FOB de u$s 281,50 y un valor FAS de u$s 196,50, arriba del valor de mercado pero debajo de los u$s 217 que se construye como valor de mercado a partir del FOB mínimo que publica el Ministerio de Agricultura.

La diferencia entre los precios mencionados parte de valores distintos de precios FOB, considerados altos los oficiales porque los mercados internacionales no lo están convalidando con negocios y bajos los FAS reales porque reflejan la incertidumbre en el mercado interno.

El mercado muestra una lenta actividad de la demanda mientras que mejoran las perspectivas productivas que auguran un mayor remante exportable.

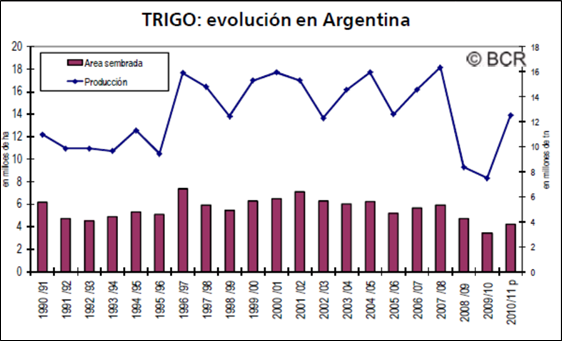

Esta semana la Bolsa de Cereales de Buenos aumento su estimación de cosecha de trigo 2010/11 a 12,7 millones de tn desde las 12,1 millones de la semana pasada por los buenos niveles de humedad en la mayoría de las áreas productoras.

En gran parte de Buenos Aires, "las continuas lluvias registradas durante octubre y noviembre presentan una condición inmejorable para las etapas de definición de rendimiento que hoy transita el cultivo, esperando productividades por encima del promedio histórico zonal", señaló la entidad en su informe semanal.

Para alcanzar el volumen proyectado por la entidad se parte de una cobertura de 4,32 millones de hectáreas (con perdida en la recolección de tan solo 1%) y con un rinde promedio a nivel nacional del orden de las 2,93 qq/ha.

El rendimiento calculado en base a los datos suministrados representaría un nivel récord histórico en el país y superando el máximo actual de 2,83 qq/ha de la campaña 2007/08.

En el gráfico adjunto se muestra la evolución del área de siembra y de la producción de trigo de los últimos 20 años aunque los datos actuales continúan siendo preliminares.

Partiendo de datos productivos de 12,7 millones de tn, el remanente exportable aumentaría hasta los 6 millones de tn sin considerar las existencias de la presente campaña.

Un aumento en las exportaciones es lo que efectivamente espera el mercado de trigo para poder despegarse de las manipulaciones registradas en los últimos tiempos. Igualmente la normalización del mercado está en manos del gobierno con la apertura definitiva de las exportaciones sin restricciones.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7/11

- ¿Impuesto Inflación o Retenciones?

- La importancia de los índices de precios

- Biocombustibles: Balance energético y efecto sobre el medio ambiente

- Trigo: El cereal no puede despegarse del dólar

- Maíz: El mercado espera las exportaciones

- China impacta en los precios

- Soja: Las medidas chinas podrían reducir la demanda de soja

- La soja local no escapó de la influencia China

- Irlanda y China aportan volatilidad al mercado