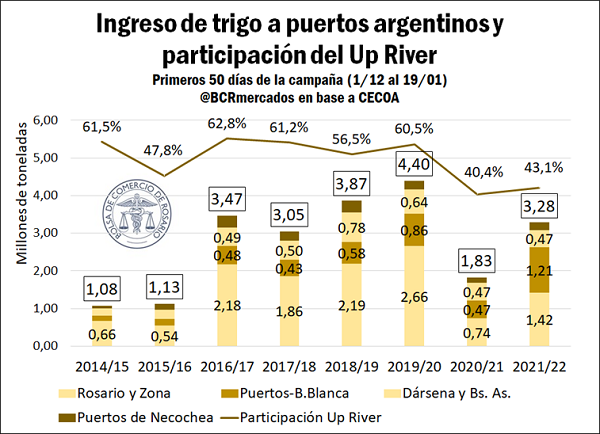

Crece con fuerza el ingreso de camiones con trigo, pero cae la participación del Up River

En diciembre del 2021 quedó oficialmente inaugurada la campaña de trigo 2021/22, que muestra hasta ahora una sustantiva alza en el ingreso de camiones con trigo a los puertos argentinos. Más de 3,28 millones de toneladas de trigo se descargaron en los puertos de todo el país en los últimos 50 días. De esta manera, se consolida una suba de casi el 80% respecto a los embarques del año pasado, aunque debe tenerse en cuenta que las cifras de diciembre 2020 se vieron sustancialmente afectadas por las medidas de fuerza que limitaron la logística.

Sin embargo, la bajante del río Paraná sigue afectando el despacho de granos desde las terminales del Gran Rosario. Si bien el ingreso de camiones en lo que va de diciembre y enero prácticamente duplica el volumen del mismo período del año anterior, esta suba resulta inferior a la que se observa en los puertos de Bahía Blanca, con un alza que supera el 150%. Ya el año pasado la merma productiva del centro y norte del país había retraído en casi 20 puntos porcentuales la participación del Up River en el total. En esta campaña, pese a la mejora en superficie y rindes, las dificultades logísticas para despachar mercadería por el Río Paraná impiden la recuperación a los niveles en torno al 50%/60% que solía ostentar el nodo portuario del sur santafesino en el total de cargas a nivel nacional.

Con la cosecha ya finalizada y las existencias en sus máximos niveles históricos, puede esperarse para las próximas semanas una aceleración aún mayor del ingreso de camiones. Los embarques programados para las próximas dos semanas totalizan casi 1,2 Mt, cómodamente por encima de las 0,66 Mt del mismo período el año pasado. No obstante, el 43% de estos embarques esperan salir del Up River, lejos del 53% de participación en la carga programada de buques del año pasado. En tanto se proyectan embarques desde Bahía Blanca por 4,2 Mt, un número al que este puerto llegaría rápidamente en vistas de su robusto ingreso de camiones.

La necesidad de redireccionar cargas hacia el sur bonaerense dictaminó un aumento del diferencial de precios. De esta manera, la tonelada de trigo en Bahía Blanca ronda los US$ 245/t, US$ 14/t más que en Rosario. Esta diferencia es sustantivamente mayor a la que existía en la misma fecha el año pasado, cuando el diferencial encontraba a los precios de Rosario sólo US$ 5/t por debajo de los precios del sur de la Provincia de Buenos Aires

Presiones bajistas de cosecha sobre los precios internacionales

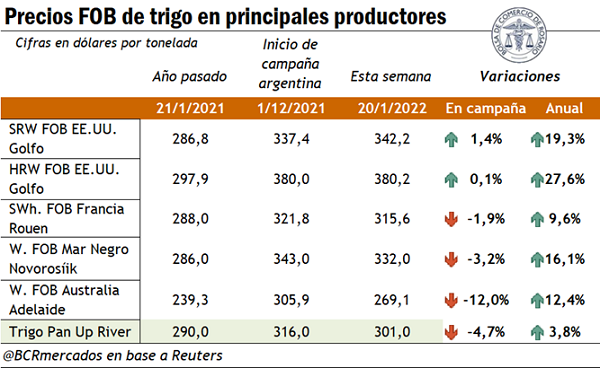

Desde el inicio de la campaña, el precio FOB de Trigo Pan a embarcarse desde el Up River cayó algo menos del 5%. A las presiones bajistas por el inicio de la nueva campaña se le suma el castigo sobre los valores de originación de mercadería en los puertos del Gran Rosario, afectados por la bajante histórica del Paraná, y el contexto bajista para los precios internacionales del trigo de las últimas semanas.

Efectivamente, para este mismo período los precios FOB de los principales países productores también mostraron pérdidas, con excepción de Estados Unidos. En Norteamérica, la campaña inició con escasa humedad de suelos y magras condiciones de cultivo tanto para el trigo de invierno, como para el de primavera. Éste último mostró su peor condición de cultivo en más de 33 años. Además, no fue en Argentina donde se vio una mayor baja relativa de precios, sino en Australia, con una caída del 12% desde el 1ro de diciembre.

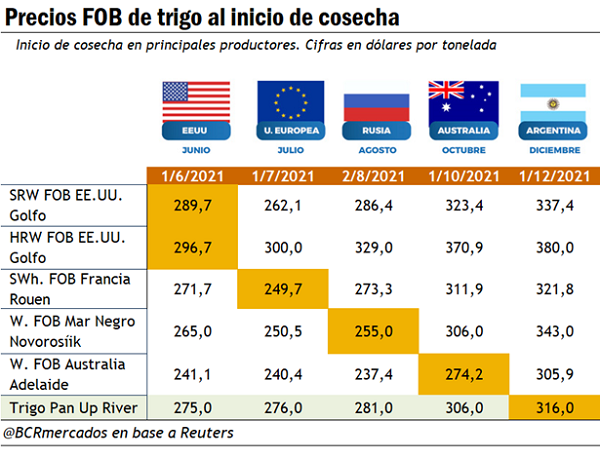

Si bien el precio FOB local del trigo es el que observa una menor suba relativa interanual, el nivel de precios local aún se encuentra por encima de los precios del trigo australiano. Ambos países del hemisferio sur se encuentran actualmente afectados por la caída estacional asociada al ingreso de la nueva cosecha. Si la comparación de valores FOB se realiza a mediados del año calendario, cuando la trilla se generaliza en el hemisferio norte, podremos observar la situación opuesta: el valor FOB que se paga en el mercado por originar trigo en Argentina u Australia resulta más caro que el precio de exportación de países como Francia o la región del Mar Negro, en condiciones normales de producción.

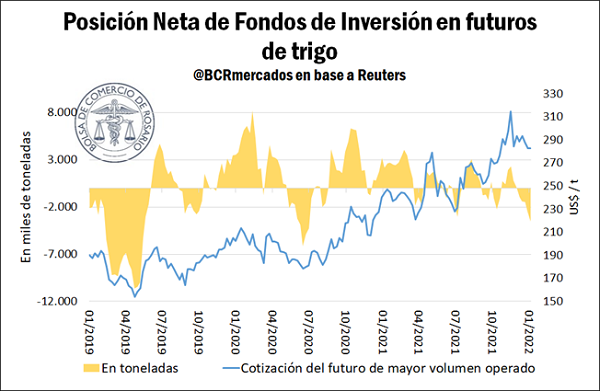

En Chicago, aumentan las apuestas bajistas para el trigo mientras se achica el interés abierto

La posición neta de los fondos de inversión en trigo lleva siete semanas con ventas netas; es decir, apuestas a la baja de precios del cereal. De esta manera, llegó a su posición neta vendida más alta desde julio del 2020, con un saldo de 3,5 millones de toneladas netas vendidas de trigo.

En el último año se han observado posicionamientos netos más acotados sobre el trigo por parte de los fondos de inversión. Esto podría atribuirse en parte a contextos de incertidumbre productiva acompañados de un menor dinamismo para los futuros del cereal en el mercado de Chicago. En este sentido, el interés abierto para los contratos de trigo se ubicó en torno a los 455.000 contratos al 11 de enero, el nivel más bajo para este mes en 11 años.

No obstante, el trigo cerró al alza esta semana en el Mercado de Chicago. Las tensiones militares crecientes entre Ucrania y Rusia en la zona del Mar Negro podrían complicar la exportación de trigo en la principal zona exportadora, lo que también da sostén a los precios. Consecuentemente, el trigo acumuló subas en torno al 6% en lo que va de la semana, cerrando en torno a los US$ 290/t para el futuro más cercano en Chicago.

En línea con estas perspectivas, la posición contractual de trigo en Rosario subió US$ 5/t y se ubicó en torno a los US$ 235/t. Un alza de precios menos pronunciada que en los mercados externos podría explicarse en un dinamismo comercial entre estable y bajista. Por ello, las ofertas con descarga inmediata en el mercado local se mantuvieron estables en torno a los $ 24.000.

Oferta y Demanda proyectada

Índice de contenidos

- “Volumen de equilibrio”, cupos e intervenciones en el comercio exterior de granos

- Los embarques argentinos de granos, subproductos y aceites crecieron un 12% en 2021, muy cerca del récord de 2019

- “En 2021 la carga por ferrocarril aumentó un 18,5% con relación al año anterior y fue de unas 24,3 millones de toneladas”

- Cargill encabeza el ranking de exportadores de Argentina en el año 2021

- El clima empuja las cotizaciones de los futuros locales a máximos históricos

- Mercado mundial: La demanda china seguirá firme, más allá de la PPA