Producción y demanda regional del trigo en Argentina

Buenas condiciones de humedad y márgenes a cosecha positivos facilitaron que la siembra de trigo de la campaña 2021/22 alcance 6,9 M ha, la más alta en 20 años. Las oportunas lluvias en los meses de mayo a junio consolidaron la intención de siembra en gran parte de la región pampeana, propiciando un buen escenario al tiempo que diversas zonas pudieron acercarse al área objetivo proyectada a comienzos de la ventana de siembra. En el caso de Córdoba, la provincia alcanzó 1,35 M ha, marcando un incremento del 11% en el área triguera respecto a 2020. En Santa Fe, resultó haber más trigo del que se proyectaba. Según GEA, con un 8,5% más de área triguera que en el 2020, Santa Fe alcanza el mayor nivel de siembra en toda su historia: 1,32 M ha. El crecimiento triguero en el centro y norte de la provincia ha sido fundamental para alcanzar esta cifra. En la provincia de Buenos Aires, por otro lado, hubo un recorte del área sembrada del 4 % respecto a 2020 alcanzando un total de 2,69 Mt.

Cuando hablamos de rindes, las proyecciones presentaron fuertes variaciones a lo largo de la campaña. En julio y agosto las precipitaciones fueron casi nulas, lo cual dejó 650.000 hectáreas en condiciones regulares a malas. El mes de septiembre, sin embargo, marcó el final de los casi tres meses sin precipitaciones relevantes en la región pampeana, permitiendo revertir los efectos de la falta de agua y de las bajas temperaturas de fines de julio y principios de agosto. Los rindes esperados que reporta la Guía Estratégica del Agro (GEA) de la Bolsa de Comercio subieron fuertemente en el centro y Sur de Santa Fe debido a las lluvias de octubre. De esta manera, la campaña de trigo 2021/22 sorteó la falta de agua con eventos de lluvias que aparecieron en los momentos más oportunos. Esto y el hecho de que nuevamente se aplicaron niveles de fertilización récords permitieron limitar los descuentos en las caídas de rindes y que el trigo argentino siga rumbo a superar una producción de 20 Mt, con posibilidad de que GEA-BCR aumente la estimación nacional de este registro en las próximas semanas.

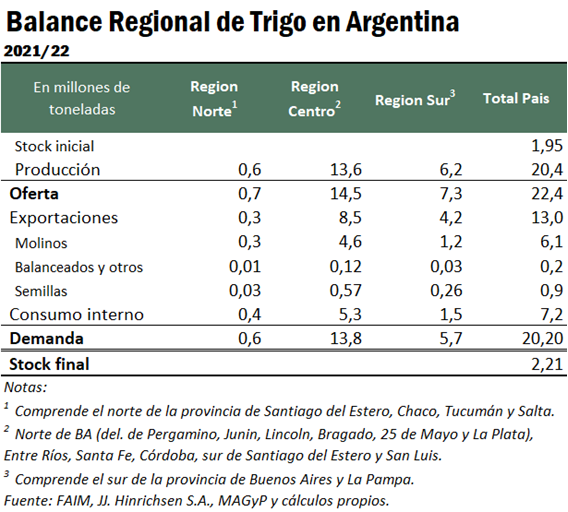

El valor estimado de la cosecha a nivel nacional en el informe de noviembre por GEA es de 20,4 Mt subiendo más de 3 Mt desde la campaña 20/21. El guarismo tiene en cuenta 6,9 M ha sembradas con trigo y una pérdida de superficie de 320 mil ha. Sin embargo, los últimos rindes que se reportan a medida que avanza la cosecha podrían aumentar este valor en diciembre. La estimación de producción de la región núcleo en las últimas semanas aumentó a 7,1 Mt desde las 6,8 Mt en el último Informe Semanal, algo que todavía no fue incorporado a las estimaciones nacionales que se conocerán el próximo 9 de diciembre.

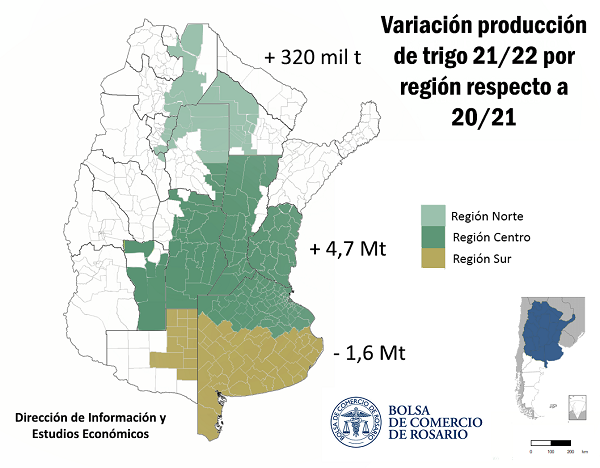

Si dividimos la producción de trigo en Argentina en diferentes regiones, podemos encontrar un fuerte aumento en la producción de la región centro y norte en la campaña 21/22 respecto a la 20/21. La región norte, que abarca el norte de Santiago del Estero, Chaco, Tucumán y Salta, doblaría su producción respecto a la mala campaña que tuvo el año pasado pasando de 0,3 Mt a 0,6 Mt. Esta mayor producción deviene de un incremento en el área sembrada pasando de 0,4 a 0,6 M ha y de un incremento del rinde proyectado promedio en la zona.

La región centro que abarca el norte de la provincia de Buenos Aires, Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis, también aumentaría su producción en un 50 % pasando de 8,9 Mt a 13,6 Mt en la campaña 21/22. Este incremento deviene de un aumento del área sembrada de 300 mil ha y principalmente mejores rindes. En la campaña 20/21 el rinde promedio de la zona fue de 22,3 qq/ha mientras que para esta campaña se espera un rinde promedio de 31,6 qq/ha.

La región sur, que abarca el Sur de Buenos Aires y La Pampa, sufriría un sustancial recorte pasando de 7,8 Mt a 6,2 Mt en la nueva campaña 21/22, un 21%. Esto se debe a una disminución en el área sembrada del sur de Buenos Aires de 150 mil ha y principalmente a una caída en el rinde promedio proyectado de 35,5 qq/ha en la 20/21 a 31 qq/ha en 21/22. La zona sur de Buenos Aires tuvo inconvenientes en el mes de octubre y noviembre ya que las lluvias pasaron de largo a la franja este y el SO mientras que las altas temperaturas se sumaron disminuyendo las condiciones de los cultivos. Hay serias dudas en el bastión triguero, el SE bonaerense, que tampoco ha recibido lluvias importantes en noviembre. Las delegaciones del sur de Buenos Aires se encuentran afectados por la falta de lluvias, los vientos fuertes y temperaturas cálidas.

En lo que respecta al mercado de trigo, los principales destinos del mismo en la campaña 21/22 serán la molinería para la comercialización de harina, tanto en el mercado interno como su exportación, y la exportación del grano sin procesar. Se espera que en la campaña 21/22 la molienda de trigo alcance 6,1 Mt (30 % del total). Basados en la ubicación de los molinos de trigo en Argentina se procede a estimar la molienda de trigo por zona para así obtener una idea de cuánto será la exportación y los movimientos de camiones por zonas a los puertos donde se remite la mercadería al exterior. Para la región norte se estima una molienda de 0,3 Mt, por lo que combinado con otros usos se espera que 260 mil toneladas (8.600 camiones) bajen con trigo hacia las terminales portuarias de Rosario y alrededores. La región centro es la que mayor concentración de molinos harineros posee y, por lo tanto, la de mayor molienda estimada para la campaña 21/22 con un total de 4,6 Mt (75 % del total). Restando el uso de trigo como alimento forrajero, para uso de balanceados y semillas nos quedan exportaciones estimadas de esta región en 8,5 Mt que saldrán de los puertos del Gran Rosario y Alrededores. La suma de las exportaciones de la región centro y norte dan un total de 8,8 Mt de exportaciones que saldrán de los puertos del Gran Rosario y alrededores marcando un share de 67,5 % en las exportaciones nacionales.

Por su parte, la región sur al tener una producción menor tendrá menos exportaciones trigo que saldrán por los puertos de Bahía Blanca y Necochea. En la campaña 20/21 las exportaciones de trigo por estos puertos se estimaron en 5,3 Mt mientras que para la campaña 21/22 se proyectan en 4,2 Mt.

Con estos números, el balance de oferta y demanda de las distintas regiones productivas del país se avizora un poco más holgado en relación a lo sucedido en las dos campañas anteriores. Sin dudas, las políticas que permitieron la reactivación de la producción y la inversión en el cereal, entre las que se destacan la eliminación de los ROE y la baja de las alícuotas de derechos de exportación, junto con la capacidad de respuesta del productor argentino y condiciones externas favorables han dinamizado la siembra de este cultivo histórico. Si bien aún hay mucho camino por recorrer, potenciar la producción es el camino que permitirá asegurar el abastecimiento interno al tiempo de contribuir a mejorar el balance externo de la economía argentina.

Oferta y Demanda proyectada

Índice de contenidos

- Importancia de la cadena triguera para la economía argentina

- Estimación BCR: la cadena de valor del trigo genera cerca de 387.000 puestos de trabajo en Argentina

- El ajustado balance mundial de trigo impulsa los precios de exportación en plena cosecha argentina

- ¿Cuáles son los destinos del trigo argentino?

- Mapa de la molienda de trigo en Argentina

- Logística de transporte del trigo en Argentina