¿Cuáles son los destinos del trigo argentino?

Superando por segunda vez consecutiva los 200 millones de toneladas (Mt), la campaña de trigo 2021/22 podría ser la de mayor comercio a nivel mundial. No obstante, este comercio global espera repuntar menos de 1 Mt respecto a la campaña pasada, mientras el consumo mundial de trigo espera crecer 10 Mt, totalizando 770 Mt.

Además de esta fuerte suba del consumo, en la nueva campaña se destacan las bajas productivas en el hemisferio norte. Rusia, Estados Unidos y Canadá verían reducir sus exportaciones en más de 17 Mt. La baja del comercio exterior en estos tres importantes exportadores se compensaría con alzas en los embarques desde la Unión Europea, Ucrania, India y Argentina.

Consecuentemente, desde la Bolsa de Comercio de Rosario proyectamos exportaciones por 13 Mt en la campaña comercial 2021/22, 2,5 Mt adicionales respecto a la recién concluida campaña 2020/21. El aporte del trigo sin procesar a las exportaciones se ubicó en torno a los US$ 2.500 millones en esta campaña. De mantenerse los precios actuales en la nueva campaña, el ingreso de dólares por exportaciones de trigo podría encontrarse por encima de los US$ 3.200 millones para el año comercial 2021/22. Si se cumplen estas proyecciones productivas y exportadoras ¿A dónde podría colocarse este trigo?

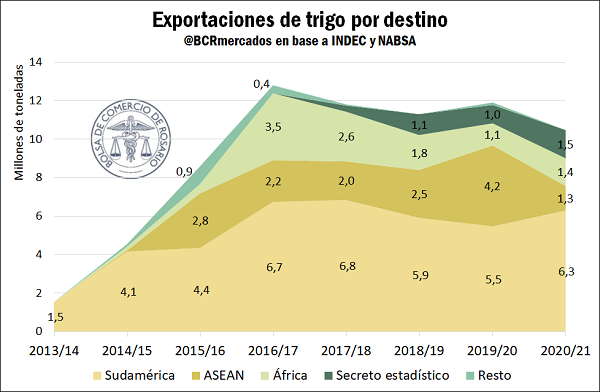

En primer lugar, una importante cantidad del trigo adicional puede exportarse hacia la República Federativa del Brasil, nuestro principal socio comercial. Con una participación en los despachos de trigo que oscila entre el 40-50% del total exportado, Brasil espera incrementar sus importaciones y su consumo doméstico. De esta manera, las compras brasileras de trigo argentino podrían superar las 6 Mt en la campaña 2021/22, por encima de las 5 Mt en la campaña recién terminada.

Con un Arancel Externo Común del 10%, la importación de trigo por fuera del Mercosur se ve encarecida para nuestro país vecino. Este es un fuerte incentivo para Brasil para incrementar sus importaciones de trigo desde la Argentina, más allá de la posibilidad de abrir cuotas extra-Mercosur lo cual, en principio, no se ve incentivado en vistas de la robusta producción argentina.

Brasil no es el único socio sudamericano que podría recibir más trigo argentino. Chile viene consolidándose como un excelente mercado para el cereal, con más de 0,8 Mt de trigo exportadas en la campaña 2020/21. Independientemente de las alzas de precios, las importaciones de cereales en nuestro vecino cordillerano vienen creciendo a dos dígitos hace cinco años, ubicándolo este año por primera vez como el segundo destino más importante para el trigo argentino.

Más de la mitad de los cereales que importa Chile provienen de Argentina. No conforme con ello, su segundo proveedor en lo que va del 2021 ha sido Canadá, que espera sustanciales bajas en su producción y exportaciones de trigo. De esta manera, además de su cercanía geográfica, nuestro país encuentra en el vecino chileno un importante mercado para abastecer con trigo, que podría superar el millón de toneladas exportadas en esta campaña. Perú, Bolivia y Ecuador son también mercados interesantes donde colocar el trigo argentino. Si bien se exportaron más de 0,3 Mt a esos destinos en la 2020/21, se ha llegado a exportar más de 0,7 Mt en campañas como la 2016/17. Consolidando estos países, Sudamérica se muestra como destino de más del 60% del trigo argentino que se exporta, con muy buenas perspectivas para incrementar su demanda.

Cruzando el océano, el sudeste asiático encuentra a los principales clientes del trigo argentino en el ASEAN (Asociación de Naciones del Sudeste Asiático). Este bloque comercial incluye importantes compradores de trigo, como Indonesia, Bangladesh, Vietnam y Tailandia. El ASEAN se llevó más de 1,3 Mt en la campaña 2020/21, lo que representa una importante baja respecto a los 4,2 Mt de la campaña 2019/20. La exitosísima cosecha 2020/21 de Australia llevó la producción de trigo de 14 a 33 Mt en apenas un año comercial. Con una campaña 2021/22 estimada en torno a las 31,5 Mt, resultará complejo incrementar con fuerza las exportaciones de trigo hacia los destinos del Sudeste Asiático, ya que la cercanía logística de este bloque con Australia hace mucho más competitivo al trigo australiano.

Asimismo, África se destaca por su variedad de destinos para el cereal argentino. Marruecos, Kenia y Argelia se muestran como principales compradores, aunque Guinea, Tanzania y Uganda comenzaron a realizar compras de trigo argentino. El continente africano es un mercado donde Argentina puede seguir insertando importantes cantidades de trigo, en vistas del complejo panorama productivo del hemisferio norte. Las 1,5 Mt exportadas a África en el año comercial que acaba de terminar están lejos de las 3,5 Mt que se exportaron hace cuatro campañas. La salida de la pandemia y las sostenidas necesidades alimentarias de la población puede estimular la demanda africana del trigo argentino. No conforme con ello, la ausencia de conflictos armados en estos principales compradores permitiría sostener la demanda alimentaria, un escenario que no se observa en muchos vecinos del continente.

Finalmente, en una operación muy poco habitual, fuentes del mercado informaron esta semana una compra de dos buques con trigo con destino Turquía. Mientras se mantenga competitivo el precio del grano con origen argentino, el aumento de volumen exportable también puede estimular la reinserción del trigo argentino en nuevos mercados. Turquía, que dispone de una importantísima industria molinera, viene incrementando sus importaciones de trigo, que esperan llegar a máximos históricos en esta campaña, con más de 11 Mt. Esto se atribuye a la elevada demanda de su importante industria molinera y a su baja de producción triguera, que tocaría mínimos de 7 años.

Perspectivas externas para la industria del trigo

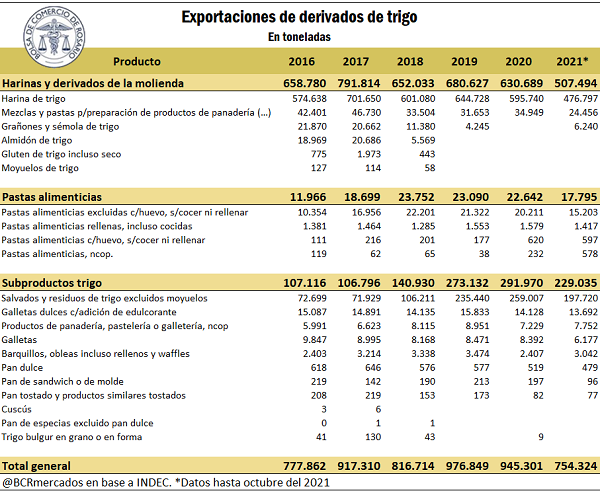

El comercio internacional del trigo se muestra fundamental en esta campaña en vista de la necesidad de divisas para robustecer las cuentas externas argentinas. No obstante, existe también un enorme potencial para profundizar la exportación de productos de primera y segunda industrialización del trigo, que representaron conjuntamente cerca de US$ 300 millones en la campaña 2020/21.

Dentro del Complejo Trigo, consideramos como productos de primera industrialización (o semiprocesados) a la harina, las premezclas y el gluten de trigo. Si le otorgamos aún más valor agregado al trigo argentino llegamos a los productos de segunda industrialización (también llamados procesados). Estos son bienes mucho más cercanos al consumo final: cereales para el desayuno, galletitas, panificados, pastas, pizzas, entre otros productos.

Como bien destaca un reciente informe de la Fundación INAI (2020), nuestro país reviste potencial para ampliar todas sus exportaciones. En este marco, Bolivia, Brasil y Chile emergen como importantes destinos para profundizar la inserción externa de los productos derivados de la industrialización del trigo. Bolivia y Brasil dominan prácticamente las exportaciones de estos productos, abarcando en conjunto más del 90% de las compras. Chile se muestra como un tercer socio comercial de peso para potenciar la inserción externa de los productos industriales del trigo, ostentando menos del 5% de las exportaciones.

La irrupción de Turquía en los mercados mundiales de harina de trigo afecta la inserción argentina de este producto. A través de una serie de programas de apoyos y subsidios, Turquía importa trigo para exportar como harinas y pastas, además de industrializar parte de su cosecha. En el año 2000 el país heredero del Imperio Otomano exportaba apenas US$ 59 millones en harina de trigo, el 4% del comercio mundial. En 2019, ya tenía casi el 22% del mercado mundial, con más de US$ 1.020 millones exportados, lo que lo convierte por octavo año consecutivo en el primer exportador mundial de harina (GLHU, 2021). Por la proximidad logística de Turquía a grandes centros de consumo, la competencia en mercados africanos y asiáticos es compleja para los productos industriales del trigo argentino.

Consecuentemente, un enfoque orientado en abastecer a nuestros países limítrofes parece más efectivo en el corto plazo. En este sentido, la Argentina dispone de una ventaja en el Arancel Externo Común del Mercosur, que se ubica en torno al 12% para la harina y el 6% para los salvados de trigo. De esta manera, nuestro país se posiciona favorablemente para profundizar la inserción de productos industriales de trigo en Brasil, Uruguay y Paraguay, ya que si nuestros socios de bloque desean importar productos industriales derivados de trigo por fuera del Mercosur deberán pagar el arancel externo correspondiente. Además, en tanto profundice su adhesión al Mercosur y su relación bilateral con Argentina, las exportaciones a Bolivia también pueden ampliarse sustancialmente.

Las perspectivas, si bien son optimistas, son más tenues en Chile. En el pasado nuestro socio comercial acusó de dumping a la Argentina y sostuvo medidas contra ello hasta 2013. Si bien la acusación de Chile ya ha cesado y las exportaciones trigueras argentinas llegan a nuestro vecino cordillerano sin sobretasas arancelarias por dumping, una profundización de la inserción internacional argentina hacia este país podría implicar un nuevo impulso para este tipo de reclamos. No conforme con ello, aún persisten derechos de exportación, del orden del 7%, para la harina y los salvados de trigo, lo que limita fuertemente los incentivos a la exportación.

Finalmente, al igual que lo sucedido con el trigo en grano, otros socios comerciales pueden impulsar la inserción externa de la industria triguera. En este sentido, la exportación reciente de 10.000 toneladas de harina de trigo a Cuba es una gran noticia para el comercio exterior de los productos derivados de las industrias molineras, que espera seguir ampliando mercados desde la Argentina hacia el mundo.

No puede soslayarse de este análisis la problemática planteada con el trigo HB4 que ha generado muchas dudas e incertidumbres en el sector por la posibilidad de que tenga efectos adversos en comercio exterior argentino. Si bien se es consciente de la importancia de los avances en materia de biotecnología y en particular sobre las semillas, la problemática está planteada y se necesita contar con previsibilidad y certeza para no afectar a la cadena de valor de trigo y a esta importante fuente de divisas para nuestro país.

Oferta y Demanda proyectada

Índice de contenidos

- Importancia de la cadena triguera para la economía argentina

- Producción y demanda regional del trigo en Argentina

- Estimación BCR: la cadena de valor del trigo genera cerca de 387.000 puestos de trabajo en Argentina

- El ajustado balance mundial de trigo impulsa los precios de exportación en plena cosecha argentina

- Mapa de la molienda de trigo en Argentina

- Logística de transporte del trigo en Argentina