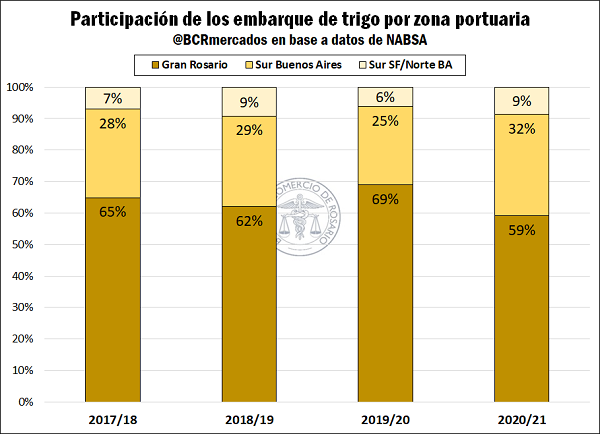

El Gran Rosario pierde 10 puntos porcentuales de participación en los despachos de trigo

En el actual ciclo comercial, los despachos de trigo desde el Gran Rosario han perdido participación notoriamente respecto a los embarques desde los puertos del sur de Santa Fe, y centro sur de Provincia de Buenos Aires. En lo que va de la campaña 2020/21, los despachos desde el Gran Rosario representaron tan solo el 59% del volumen total de trigo que Argentina lleva exportador. Esto se ubicó 10 puntos porcentuales por debajo de la participación que ostentaba en la campaña 2019/20, cuando alcanzó el 69% de los despachos.

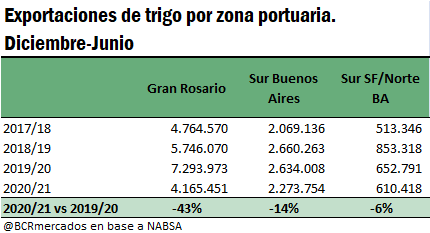

Los despachos desde las principales zonas portuarias sufrieron todos una caída en términos de volumen entre campañas, con el tonelaje exportado de trigo llegando a mínimos de cinco años en lo que va de la campaña 2020/21. Sin embargo, el nodo portuario del Gran Rosario fue el que más duramente recibió el golpe, embarcando un 43% menos de lo que se había despachado en el mismo período de la campaña 2019/20.

Lo anterior guarda relación principalmente con la magra campaña productiva que tuvo el área centro y norte de la zona núcleo, en disonancia con la excelente campaña en términos productivos del sur de la Provincia de Buenos Aires. Esta provincia representó en la campaña 2020/21 el 59% de la producción total de trigo del país en la campaña, cuando el año anterior apenas había alcanzado el 39%. Córdoba, cuyo producto con destino exportador confluye mayormente hacia los puertos sobre la vera del Paraná, pasó de significar el 21% del producto nacional, al 9%. Algo similar le ocurrió a Santa Fe, cuya participación cayó 6 puntos porcentuales hasta el 15%.

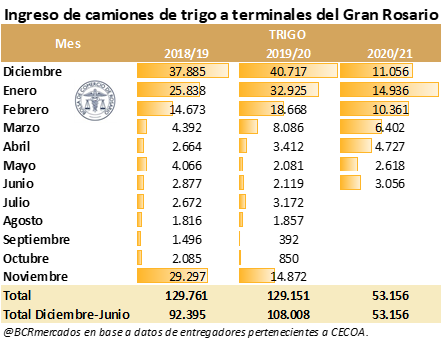

Podemos analizar el mismo fenómeno a partir del ingreso de mercadería al Gran Rosario. En lo que va de la campaña comercial ingresaron al área para descargar 53.156 camiones de trigo sumando los datos diarios provistos por las empresas entregadoras de arribos a las terminales de la zona hasta las 7 a.m., aproximadamente la mitad de los ingresos contabilizados en la campaña 2019/20.

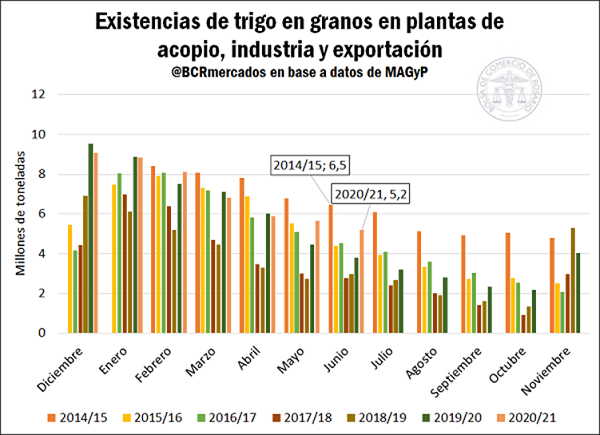

Otro indicador de notable interés es el nivel de inventarios en manos de la cadena comercial triguera. En este sentido, junio finalizó con las mayores existencias en las plantas de acopio, la industria y la exportación para dicho mes desde el año 2015. Según información del Ministerio de Agricultura, Ganadería y Pesca (MAGyP) alcanzaron a 5,2 Mt al final de junio, mientras que 6 años antes el registro que se había obtenido era de 6,5 Mt. Al mismo tiempo, el último registro delata una notable recomposición de las reservas nacionales de grano luego de los mínimos valores alcanzados durante la campaña 2017/18, concretándose la tercera campaña consecutiva de incrementos de existencias en el mes de junio.

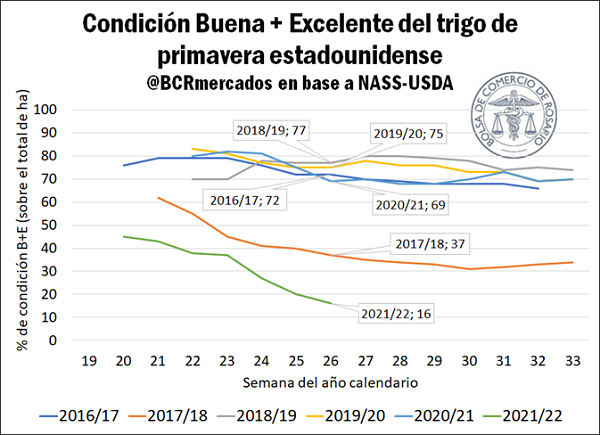

Respecto del mercado internacional, en las sucesivas encuestas realizadas para relevar perspectivas sobre la condición del trigo de primavera en EE. UU., uno de los mercados referentes a nivel global, nunca se esperó una condición tan baja. El USDA viene sorprendiendo semana tras semana con una condición del trigo de primavera que no se veía desde 1988. Aún peor es la perspectiva si se considera que este relevamiento comenzó en 1986, de manera tal que nos encontramos con la segunda peor condición de cultivo relevada en la historia.

A la semana 26 del año, apenas el 16% de los lotes de trigo de primavera se encuentran en condición Buena + Excelente. Este dato se encuentra lejos del promedio de los últimos 5 años, en torno al 66%, y aún más lejos promedio de los últimos 30 años, que para esta semana se ubica en el 69% de los lotes.

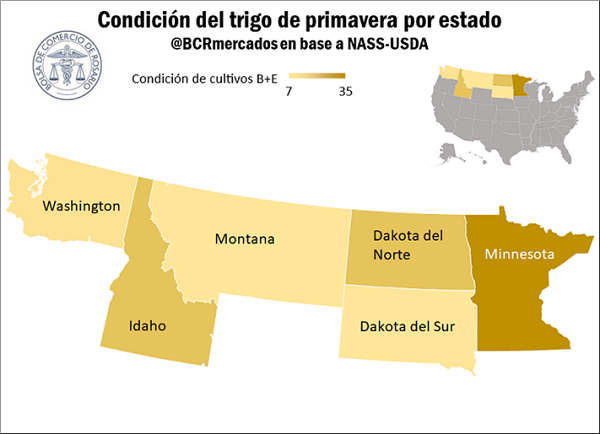

La zona norte de las Planicies estadounidenses, que concentra el grueso de la producción de trigo de primavera, es la que se encuentra en peores condiciones. Montana y Dakota del Sur apenas disponen del 7% de sus lotes con condiciones B+E. No conforme con ello, Idaho y Dakota del Norte, que concentran el 73% de las hectáreas sembradas, se encuentran en un 18%.

El estado de Washington (que no incluye al distrito de Columbia, capital federal de los Estados Unidos) en el extremo noroeste estadounidense apenas disfruta del 8% de sus lotes en condiciones óptimas. Donde la condición de cultivo puede verse relativamente mejor es en Minnesota, con el 35% de sus hectáreas en B+E.

¿Qué esperar del trigo de invierno?

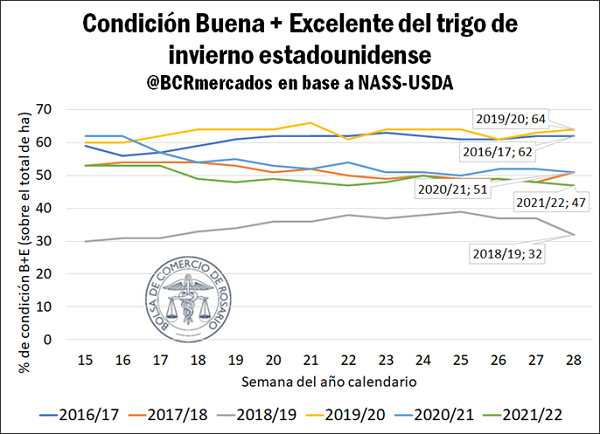

A pesar de la crítica condición del trigo de primavera, debe destacarse que el mismo representó el 29% de la cosecha 2020/21 de trigo estadounidense y que, incluso, la proporción puede ser menor si se toma el promedio de las últimas cinco campañas, lo cual ronda el 26%.

Consecuentemente, el grueso de la producción de trigo es ocupado en gran medida por el trigo rojo blando y el trigo rojo duro, ambos sembrados a lo largo del invierno estadounidense. Entre ellos concentran más del 55% de la producción de trigo estadounidense, de acuerdo con el promedio de los últimos cinco años. La producción restante de trigo se reparte entre el trigo blanco y candeal.

De esta manera, el trigo de invierno en los Estados Unidos lleva más semanas de desarrollo y ha sufrido en menor medida la escasez de agua que ha aquejado a las Planicies y otras zonas productoras en las últimas semanas. Además, otra de las ventajas con las que corre el trigo de invierno es que se cultiva en 18 estados, frente a los 6 que producen trigo en primavera. Además de mayores hectáreas, disponer de plantaciones en casi el 40% de los estados americanos permite al cereal mitigar la dependencia de las oscilaciones climáticas en una zona específica.

En vista de estos factores, la condición del trigo de invierno se encuentra muy por encima de la del trigo de primavera. Cerca del 47% de los lotes se encuentra con una condición B+E, detrás del promedio de los últimos años y 4 puntos por debajo de la campaña anterior. Esto dista radicalmente del panorama del trigo de primavera, con 53 puntos de diferencia respecto a la condición de su campaña anterior.

¿Qué esperar de los precios del trigo?

El trigo blando de invierno cerró el día de ayer en US$ 227,8/t del día de ayer, lo que representa una baja semanal de 4,6% respecto a los casi US$ 239/t que se observaron el miércoles de la semana pasada. La semana pasada y parte de la actual estuvieron marcadas por sostenidas lluvias en las áreas productoras estadounidenses, de ambos tipos de trigo.

No obstante, con el trigo de primavera en espigazón en cerca del 70% de los lotes y la cosecha de trigo de invierno avanzando al 45% del total sembrado, las dudas más fuertes se trasladan hacia los rendimientos finales del cereal. El impacto de las lluvias en el trigo de primavera se espera superior al del trigo de invierno, en vistas de que éste último se encuentra en un estado fenológico más avanzado. Restará esperar al avance de ambas cosechas para definir la producción final triguera en los Estados Unidos, que sin dudas tendrá un consecuente impacto en precios.

Oferta y Demanda proyectada

Índice de contenidos

- La bajante del Río Paraná representaría un costo cercano a los US$ 315 millones en seis meses para el complejo agroindustrial exportador y los productores agropecuarios argentinos

- Caen los embarques de maíz y derivados de soja durante junio

- Litio estratégico: cadenas de valor, extracción y electromovilidad

- Mercado mundial de carne vacuna: Mientras Argentina se “ordena”, el mercado no espera