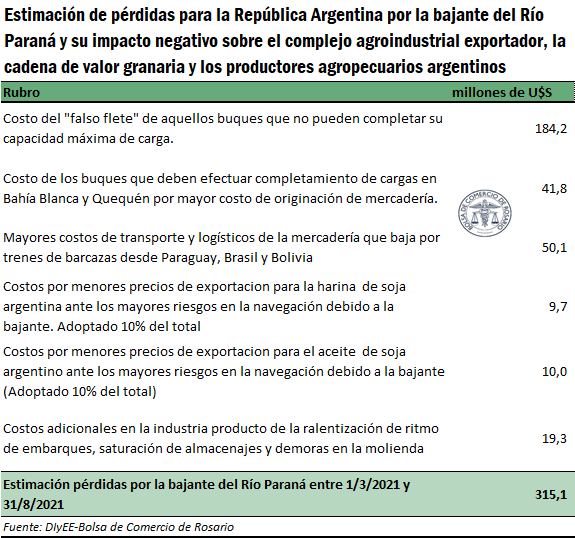

La bajante del Río Paraná representaría un costo cercano a los US$ 315 millones en seis meses para el complejo agroindustrial exportador y los productores agropecuarios argentinos

Resumen ejecutivo

Según nuestras estimaciones, en el semestre que va desde el 1° de marzo hasta el 31 de agosto del 2021 la extraordinaria bajante del Río Paraná, principal vía de salida de los productos del complejo agroindustrial argentino, generaría pérdidas a la cadena de valor granaria argentina del orden de los US$ 315 millones, aproximadamente.

Estos mayores costos surgen de sumar los siguientes rubros:

• Incremento en los costos relacionados a la necesidad de ajustar el volumen de carga en determinados tipos de buques en el Gran Rosario por la bajante, lo cual implica que un grupo de artefactos navales tengan que salir con menor tonelaje (en forma definitiva) a sus puertos de destino y tener que hacer frente al denominado “falso flete”.

• Mayores costos producto de la necesidad en ciertos buques de efectuar completamiento de carga en otros puertos argentinos distintos al Gran Rosario. Implica la necesidad de incrementar el volumen cargado en puertos como Bahía Blanca o Quequén donde el precio de originación de la mercadería termina siendo mayor que en el Gran Rosario por los problemas logísticos y mayores costos de transporte terrestre. No se ha computado en esta estimación los mayores costos de aquellos buques que tienen que completar cargas en los nodos portuarios brasileños (Santos- Paranaguá, por ejemplo).

• Mayores costos de transporte y logísticos relacionados al menor tonelaje que puede cargarse en los trenes de barcazas que bajan por los ríos Paraná y Paraguay al Gran Rosario desde Paraguay, Bolivia y puertos locales. Nos referimos a mercadería de origen extranjero que trasborda en el Gran Rosario, a poroto de soja que importa temporariamente nuestro país y granos argentinos que llegan desde puertos de cabotaje de Chaco y Entre Ríos.

• Pérdidas que sufre el complejo agroindustrial local por menores precios de exportación que percibe nuestro país tanto en harina como aceite de soja por los problemas logísticos y de transporte que trae como consecuencia la bajante del Río Paraná. Existe un castigo en el precio de estos productos argentinos que se traducen en una presión a la baja de las primas FOB argentina en relación a otros orígenes, como el brasilero. En el trabajo hemos computado un porcentaje menor de estos costos incrementales a fin de no duplicar la estimación de pérdidas pero si poder reflejar el riesgo y la incertidumbre adicional que significa para un buque ingresar al Río Paraná con la bajante actual y tener que afrontar imprevistos que pueden demorar el viaje y que se generen costos adicionales no planificados. El porcentaje aplicado fue del 10% del diferencial de precios entre Argentina y Brasil.

• Costos adicionales en la actividad industrial del complejo oleaginoso del Gran Rosario producto de la ralentización del ritmo de embarques que genera inconvenientes diversos, saturación de almacenajes y demoras en el ritmo de la molienda

Estimamos que hemos sido lo suficientemente prudentes en los cálculos realizados a fin de no sobrevalorar las pérdidas del evento.

En lo relacionado al tema climático, nuestro especialista el Dr. José Luis Aiello (Doctor en Ciencias Meteorológicas y asesor científico de la Bolsa) junto con los especialistas de GEA/BCR observan con gran preocupación el fenómeno extremadamente seco en las regiones que vierten sus aguas en la Hidrovía Paraná-Paraguay y Tiete-Paraná. Las perspectivas para los meses venideros es que el Río Paraná en su tramo fluviomarítimo podría alcanzar el nivel más bajo en décadas.

El Doctor Aiello indica que las regiones mencionadas transitan el denominado “Período Seco”, o sea, con precipitaciones bajas que recién se revertirían a partir de fines de septiembre, de ahí el pronóstico citado. Durante el período seco, los sistemas dinámicos atmosféricos no tienen una correlación evidente con el Pacífico Ecuatorial, el cual está en la etapa final de una NIÑA, la cual podría convertirse en NEUTRAL a partir de septiembre. En definitiva el pronóstico no es para nada auspicioso en la zona del Paraná-Paraguay y Tiete- Paraná con impactos negativos para el Gran Rosario.

Nota completa

Situación del Río Paraná e importancia estratégica

Históricamente, Rosario ha sido el epicentro de la ubicación de los puertos graneleros, consecuencia de su privilegiada ubicación geográfica. Por un lado, la cercanía con una de las regiones más productivas para el cultivo de cereales y oleaginosas del mundo, y por el otro, los beneficios topográficos que presenta la vera barrancosa del Rio Paraná por estas latitudes para la carga a granel de las embarcaciones. Sobre estas características naturales propias, una serie de inversiones en dragado, logística, recursos humanos e infraestructura productiva que se dieron desde la década del ’90 terminaron de potenciar a la región del Gran Rosario como un polo industrial-exportador clave en el comercio mundial de productos agrícolas y derivados. En el año 2019, se posicionó como el nodo portuario agroexportador más importante del mundo, superando en toneladas despachadas a los principales puertos de otros grandes jugadores del mercado mundial de productos agrícolas y derivados como Estados Unidos o Brasil.

Durante el 2020, desde las terminales portuarias que despachan granos y sus derivados ubicadas en el Up-River (Gran Rosario), se embarcaron el 70% de los granos, el 96% de los aceites vegetales y el 96% de las harinas que exportó el país, por un valor aproximado de US$ 20.000 millones, lo que equivale al 37% de las exportaciones de Argentina en todo el año.

Lo que sucede en el Rio Paraná resulta determinante para que la logística pueda desarrollarse de manera eficiente. La situación actual presenta un panorama complicado. Luego de un enero que presentó precipitaciones por encima de lo normal en la región brasilera de la subcuenca del Paraná, y que, por lo tanto, permitió recuperar parte del caudal perdido durante del año anterior, entre los meses de febrero y mayo de este año las lluvias en esa región de Brasil presentaron un déficit marcado en relación con la norma. La situación actual se caracteriza por una sequía extraordinaria, con lluvias escasas e insuficientes como para generar excedentes hacia los ríos, por lo que la bajante del Paraná se agrava semana a semana.

Nuestro especialista el Dr. José Luis Aiello (Doctor en Ciencias Meteorológicas) y GEA/BCR (Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario) observan con gran preocupación el fenómeno extremadamente seco en las regiones que vierten sus aguas en la Hidrovía Paraná-Paraguay y Tiete-Paraná. Las perspectivas para los meses venideros es que el Río Paraná en su tramo fluviomarítimo alcance el nivel más bajo en décadas.

El Doctor Aiello indica que las regiones mencionadas transitan el denominado “Período Seco”, o sea, con precipitaciones bajas que recién se revertirían a partir de fines de septiembre, de ahí el pronóstico citado. Durante el período seco, los sistemas dinámicos atmosféricos no tienen una correlación evidente con el Pacífico Ecuatorial, el cual está en la etapa final NIÑA, la cual podría convertirse en NEUTRAL a partir de septiembre. En definitiva, el pronóstico no es para nada auspicioso en la zona del Paraná-Paraguay y Tiete Paraná.

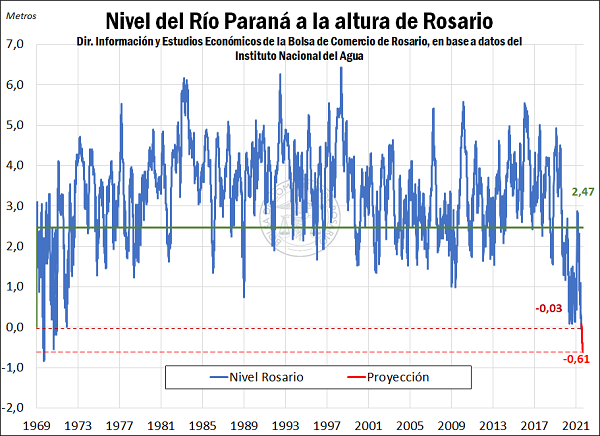

De hecho, durante el mes de junio, la altura del río medida por el hidrómetro ubicado en Rosario tuvo un fuerte descenso hasta alcanzar un mínimo relativo el sábado 26 a las 12.00hs de -0,03 m, el guarismo más bajo desde diciembre de 1970, y la más baja registrada para un mes de junio en toda la historia. Si bien el registro presentó una mejora parcial en la última semana, hasta tocar el día 7 de julio a las 12.00hs los 0,18 m, el registro aún se ubica muy por debajo del mínimo de 2,47 m que debiese registrarse a la altura de Rosario para que Hidrovía S.A. tenga la obligación de garantizar los 34 pies de calado.

De cara a los próximos meses la situación no presenta un horizonte prometedor, ya que, al encontrarnos en plena temporada seca en las regiones donde nacen los afluentes del Paraná, las lluvias no suelen ser estacionalmente abundantes. En efecto, según las proyecciones del Instituto Nacional del Agua, el río iría perdiendo caudal, y el nivel en Rosario hacia principios de septiembre alcanzaría -0,61 m, lo cual, de confirmarse, podría ser el registro más bajo desde 1969.

Pérdidas por mayores costos y menores precios de venta de los productos agroindustriales debido a la bajante del Río Paraná

La situación de la extrema bajante del Río Paraná, principal vía de salida de la producción agroindustrial nacional, impone al sector industrial-exportador la necesidad adaptar sus labores, asumiendo costos incrementales en relación con la logística de exportación, industrialización, operatividad y labores asociadas, respecto de una situación de normal funcionamiento. Estos costos tienen su impacto no sólo en el complejo industrial, sino en toda la cadena de valor y los productores agropecuarios.

Entre los costos que se destacan podemos señalar los siguientes:

1) Costos relacionados a la necesidad de ajustar el volumen de carga en el Gran Rosario, que obliga a algunos buques a salir con menor tonelaje, y a otros a incrementar el volumen cargado en puertos donde el precio de la mercadería es mayor (Bahía Blanca-Quequén)

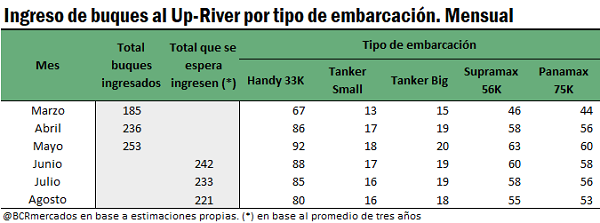

Se espera que en los meses comprendidos entre el 1/3/2021 y el 31/8/2021 ingresen al Up-River un total de 1.247 buques a cargar mercadería de diferente tipo. 674 buques ya ingresaron a cargar aceite, grano o subproductos en los primeros tres meses del período considerado. Los meses restantes fueron proyectados en base al promedio histórico de los últimos años. No se descarta, sin embargo, que la situación genere un mayor ingreso de artefactos navales producto de que para embarcar el mismo tonelaje de mercadería se necesiten más embarcaciones.

La distribución por tipo de buque aplicada al estudio es una estimación en base a datos muestrales recolectados por la Bolsa de Comercio de Rosario en un año tipo. Las embarcaciones y su distribución muestral es la siguiente:

- Los buques de tipo Handy size y Handy max representan el 36,28% del total de buques que ingresan. Los mismos cuentan con una capacidad de carga de 35.000 a 40.000 t.

- Los Buques tanqueros ingresan para cargar de aceites o biodiesel, y representan el 15,04% del total. Esto se divide en Tankers Big 7,08% y Tankers small 7,96%.

- Los Supramaxes representan el 24,78% del total y cargan entre 50.000 y 60.000 t.

- Por último, los Panamaxes y postpanamaxes representan en un año tipo el 23,89% del total de buques ingresados al Gran Rosario. Los mismos cuentan con capacidad de carga entre 60.000/65.000 t.

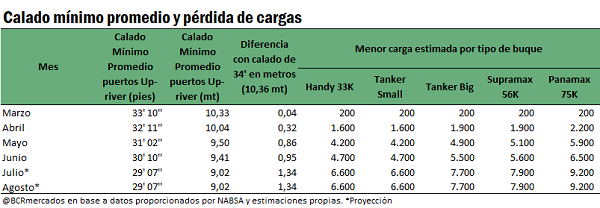

El costo de “falso flete” se explica por la imposibilidad de cargar los buques de menor capacidad a tope, o a capacidad promedio con calado habitual de 34 pies de la vía navegable. Esto hace que las naves se vean obligadas a salir a ultramar con menor carga en bodega. Ciertos buques no procederán a completar sus cargas en puertos ubicados más al sur o en Brasil, producto de que su remanente sin carga no justifica económicamente amarrarlo en otro puerto. En un Handysize o Handymax cada pie de calado que baja el río Paraná representa una pérdida de dicha capacidad de carga de entre 1.500 y 1.800 toneladas.

Calculamos los calados de navegación promedio para los meses bajo análisis, para estimar la carga teórica que se perdieron de transportar estos buques producto de la bajante. Para ello utilizamos los pasajes de menor calado desde San Lorenzo hacia el mar, los promediamos, y tomamos el supuesto de que la situación actual no mejorará en los dos meses subsiguientes, tal como proyectan los especialistas, entre ellos el Dr. José Luis Aiello.

Posteriormente, procedimos a calcular el costo en flete adicional de utilizar una menor capacidad de bodega en los buques de menor tamaño, los cuales no completarán su carga en otros puertos. Para ello calculamos teóricamente el costo de enviar un Handymax con carga seca a nuestros destinos de exportación con 40.000 toneladas, carga con la que saldría en condiciones normales del rio. Así, podemos obtener un precio (flete) por tonelada de carga, para comparar contra el precio (flete) por tonelada que obtendremos por cargar ese mismo barco con menor tonelaje. Este último, lógicamente, tendrá un valor mayor.

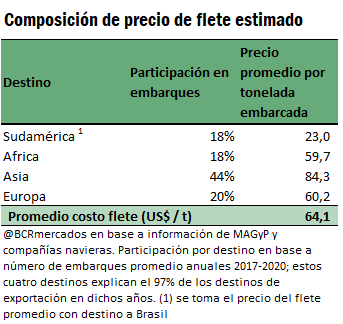

Para ejecutar este cálculo, procedimos a calcular un precio promedio de flete ponderado por la participación de cada continente en el destino de los embarques que parten del Up-River. El valor obtenido es U$S 64,1 por tonelada como puede verse en el cuadro respectivo.

Así, con este precio de referencia, podemos estimar que un Handymax cargado con 40.000 toneladas de un producto del complejo a granel tiene un flete total aproximado de US$ 2.564.000. Está claro que este precio no es un precio real a ningún destino en particular, sino que surge de una estimación promedio de nuestros destinos de embarque habituales. Este costo total de flete es mucho más elevado que nuestra estimación de pérdidas de abril de año pasado debido al aumento en los fletes internacionales e incremento en el valor del barril de petróleo.

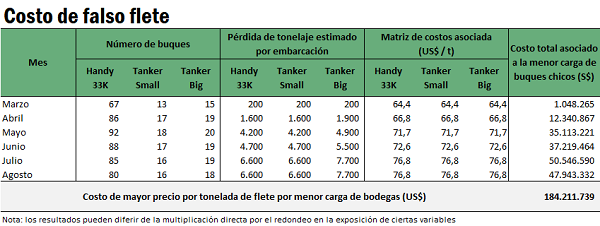

En consecuencia, si en vez de cargar un buque con 40.000 toneladas, lo cargamos, por ejemplo, con 35.000 t, tendremos un costo de flete por tonelada superior. El costo en este ejemplo ascendería hasta US$ 73,25/tonelada, un costo adicional de US$ 9,2/tonelada, producto de la bajante del Río Paraná. Calculando de forma análoga para cada tipo de buque, para cada uno de los 6 meses bajo análisis, con sus correspondientes pérdidas promedio de acuerdo al calado imperante, se obtuvo un total de mayores costos de U$S 184 millones por el denominado “falso flete”. Este es uno de los factores principales de los menores precios que se les pagan actualmente a los exportadores argentinos por el aceite y la harina de soja local. Reiteramos que incide en este registro los elevados valores internacionales de los fletes en la actualidad.

Es necesario aclarar que, de acordarse la carga de un tonelaje inferior de antemano, es altamente probable que el costo bruto total del flete se abarate, dado que un menor tonelaje implicará menos gastos de combustible del buque hasta el destino, entre otros costos que pueden reducirse. Se asumió el supuesto del precio del buque lleno por simplicidad del cálculo, aunque no por esto pierde veracidad el cálculo efectuado a entender de los autores.

Por otro lado, los buques de mayor capacidad suelen terminar de completar sus bodegas con mercadería de los puertos ubicados al sur sobre el océano atlántico: Quequén/Necochea o Bahía Blanca. Si bien esta es una carga habitual, producto de que los buques de mayor porte y calado no pueden cargarse en plenitud en los puertos del Up-River por su calado de diseño, la bajante obliga a incrementar esta carga adicional, con sus costos asociados.

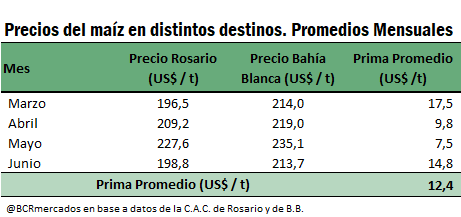

La mercadería en el sur de la Provincia de Buenos Aires (la mercadería FAS, es decir, el precio de la mercadería puesto en puerto), suele operar con una prima por sobre el precio de la mercadería puesto en Rosario, más que nada por una cuestión de disponibilidad geográfica de la mercadería y el costo del flete terrestre. Esta prima tendió a incrementarse en el corriente año, a medida que la carga en el Up-River (Gran Rosario) se fue complejizando por la bajante y los puertos del sur comenzaron a necesitar más grano para completar los buques, fenómeno similar al ocurrido en el año 2020 por la misma cuestión.

Tomaremos para este análisis la prima con la que opera el maíz por sobre los precios en Rosario, en los meses que transcurren de la campaña comercial del cereal. Si tomamos en cuenta los precios de la Cámara Arbitral de Cereales de Rosario y de Bahía Blanca, podemos obtener los resultados que se exponen en el cuadro que se adjunta.

Así, toda mercadería que no puede cargarse en Rosario en buques grandes (Panamax, Supramax, Post-Panamax) y deba completar su carga en los puertos del sur de la provincia de Buenos Aires, implica una pérdida para quien la está cargando, debido a que debe afrontar una mayor erogación en la compra de la mercadería. Es necesario aclarar que no se están considerando otros costos que la relocalización de la originación de la mercadería puede implicar para las empresas, tales como el costo del alquiler para las empresas que no poseen instalaciones en ambas zonas portuarias, la diferencia en eficiencia en las tareas de carga en los distintos puertos, los costos del reacomodamiento de funciones intra-empresas, entre otras.

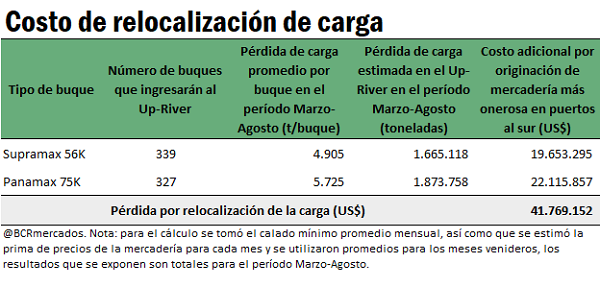

Aplicando el mayor costo de la mercadería al tonelaje teórico de carga perdido por culpa de la existencia de un calado de navegación inferior a la habitual o de diseño de la vía, obtenemos el resultado que se expone el cuadro titulado “Costo de relocalización de carga”. Un total de U$S 41,7 millones de pérdidas por mayores erogaciones en la originación de mercadería.

Es importante consignar que no se ha computado en esta estimación los mayores costos de aquellos buques que tienen que completar cargas en los nodos portuarios brasileños (Santos- Paranaguá, por ejemplo). Se da especialmente en cargas de harina de soja en dichos nodos portuarios.

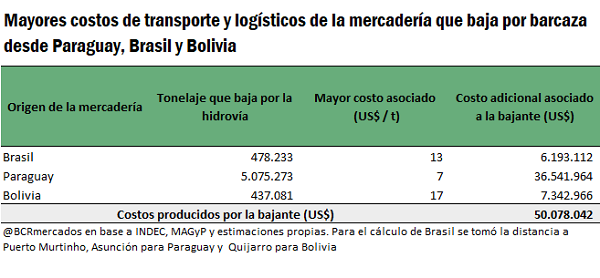

2) Mayores costos de transporte y logísticos relacionados al menor tonelaje que puede cargarse en los trenes de barcazas que bajan por los ríos Paraná y Paraguay al Gran Rosario desde Paraguay, Bolivia y puertos locales. Nos referimos a mercadería de origen extranjero que trasborda en el Gran Rosario, a poroto de soja que importa temporariamente nuestro país y granos argentinos que llegan desde puertos de Chaco y Entre Ríos.

El tema de la mercadería que baja por la hidrovía hacia las plantas y puertos que se ubican sobre las costas santafesinas es de vital importancia, tanto para la industria local, como para las exportaciones de los países aguas arriba del Paraná. La soja que ingresa año a año desde Paraguay y Bolivia –principalmente la de Paraguay- juega un rol importante para el complejo oleaginoso del Gran Rosario porque, mezclada con poroto de soja de origen argentino, ayuda a elevar el nivel de proteína de la harina de soja para cumplir con las exigencias de la demanda internacional. Además, por la Hidrovía llegan granos procedentes mayormente de Paraguay y Bolivia destinado a exportarse en buques de mayor porte desde nuestras terminales.

La bajante del río obliga a emplear un mayor número de trenes de barcazas para bajar el mismo tonelaje de mercadería, aumentando también el tiempo necesario que las mismas emplean para bajar. En muchos casos, hay operaciones de transporte que directamente no se efectivizan por la bajante.

El costo de transporte en condiciones normales es de 0,02 U$S/tn/Km. Suponemos que en condiciones normales un convoy baja con 30 barcazas, con una carga promedio de 1500 toneladas por barcaza. Si la distancia desde el Gran Rosario a Asunción del Paraguay (zona Puerto Villeta) es de 1000 km en promedio, el flete Rosario-Asunción del Paraguay podría oscilar en torno a los 20 U$S/t por tonelada de granos y/o subproductos.

Si suponemos ahora que por cada pie que se pierde de calado aguas arriba, la capacidad de carga por barcaza cae en unas 100 toneladas; podemos estimar (manteniendo el número de barcazas por convoy), que el costo por tonelada de mercadería que baja desde Asunción se incrementa en unos US$ 7,2 /toneladas, hasta los US$ 27,2 /t. Es decir, el costo de bajar la misma mercadería se encarece en un 36%. Podemos proceder análogamente para cada origen de la mercadería que se procesa y/o embarca desde nuestros puertos.

Tomando en cuenta los datos disponibles hasta el mes de mayo, y tomando el promedio de las últimas tres campañas para estimar lo que resta del semestre considerado, se estima que bajarán por la Hidrovía para procesarse/embarcarse unas 478.000 de mercadería brasileña, unas 5,1 Mt de mercadería desde el Paraguay y 437 mil toneladas desde Bolivia. Esto surge tanto de considerar lo que ingresa como importaciones temporarias a nuestro país, como lo que baja para embarcarse directamente bajo su bandera de origen.

Así, suponiendo este encarecimiento en la mercadería que baja por esta vía, podemos calcular el costo asociado a la bajante, para la mercadería de cada uno de los orígenes. Esto nos da un total de aproximadamente U$S 50 millones.

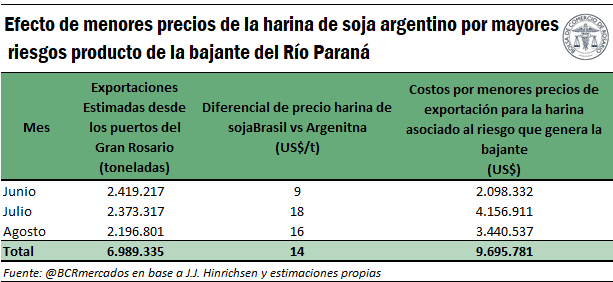

3) Costos por menores precios de exportación para el aceite y la harina de soja argentina asociados al riesgo que genera la bajante del Paraná. Existe un castigo en el precio de estos productos argentinos que se traduce en una presión a la baja de las primas FOB argentina en relación a otros orígenes, como el brasilero.

Este análisis refleja las pérdidas que sufre el complejo agroindustrial local por menores precios de exportación que percibe nuestro país tanto en harina como aceite de soja de producción local por los riesgos logísticos y de transporte que trae como consecuencia la bajante del Río Paraná y otros factores. Existe un castigo en el precio de estos productos argentinos que se traducen en una presión a la baja de las primas FOB argentina en relación a otros orígenes, como el brasilero. En el trabajo hemos computado un % menor de estos costos incrementales (apenas el 10%) a fin de no duplicar la estimación de pérdidas pero si reflejar el riesgo y la incertidumbre adicional que significa para un buque ingresar al Río Paraná con la bajante actual y tener que afrontar imprevistos que puedan demorar el viaje y generar costos adicionales no planificados. Ese es el punto que se cuantifica en el presente análisis.

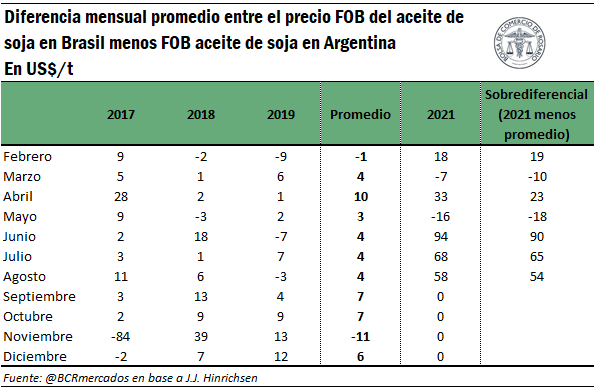

En el siguiente cuadro se puede observar el diferencial del precio FOB de exportación promedio mensual del aceite de soja entre Brasil y Argentina en los años 2017, 2018 y 2019 (se obvió el 2020 ya que también ocurrió una severa bajante del Río Paraná, por lo que se considera una situación atípica). Tal como se aprecia, para los meses de junio a agosto de cada año, los precios FOB del aceite en Argentina se encuentran usualmente muy cercanos a los de Brasil.

En la actualidad, los precios FOB en nuestro vecino país se encuentran considerablemente por encima de los ofrecidos a la Argentina. Esto responde a tres factores.

1. Por un lado, la fuerte industrialización de poroto de soja que tuvo lugar en los últimos meses en Argentina, luego de los paros que afectaron a las plantas industriales y las terminales portuarias hacia fines del 2020 y principios del 2021 lo cual elevo la oferta local de aceite.

2. Por el otro lado, se debe a los costos que se generan por no poder cargar la totalidad del buque en el Gran Rosario y tener que despacharlo con menor carga e incurrir en el mencionado falso flete o completarlo en otros destinos, como Brasil. Tal como se puede apreciar, la diferencia entre los precios FOB de Brasil y Argentina se acentúa en los meses de junio, julio y agosto, que son los meses en que se proyecta un empeoramiento de la situación del Río Paraná.

3. Pero hay un tercer factor, que responde al riesgo e incertidumbre que acarrea la bajante. La caída en el nivel de agua del Paraná torna más dificultosa la navegación, incrementando la probabilidad de inconvenientes en el trayecto y posibles demoras en el viaje o en la operatoria en los puertos. Recordemos que el costo por cada día que se demora un buque asciende a US$ 45.000. Además existe un riesgo adicional de que empeoren las condiciones de navegación cuando se arribe a los puertos del Up-River y sea necesaria un mayor recorte de carga que el calculado inicialmente.

Este último factor genera una sobrerreacción en los precios del aceite y la harina, que se elevan por encima de lo necesario para cubrir los costos del falso flete o los costos que se generan por la necesidad completar la carga en otros puertos. En el presente trabajo, consideramos que este riesgo representa un 10% del diferencial de precios entre Argentina y Brasil.

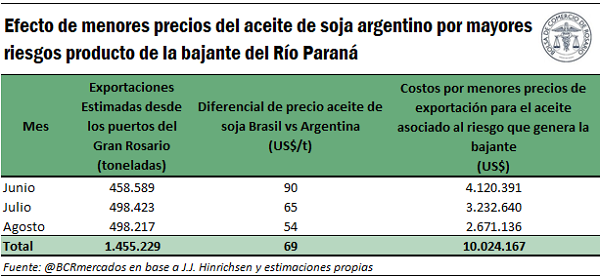

De esta manera, dadas las toneladas de aceite de soja proyectadas a exportar en los meses de junio, julio y agosto, teniendo en cuenta el castigo de precio que posee el aceite de soja argentino, y considerando que el riesgo y la incertidumbre que acarrea la bajante explica el 10% del diferencial de precio, se tiene que el costo causado por la bajante en este rubro asciende a US$ 10.024.167.

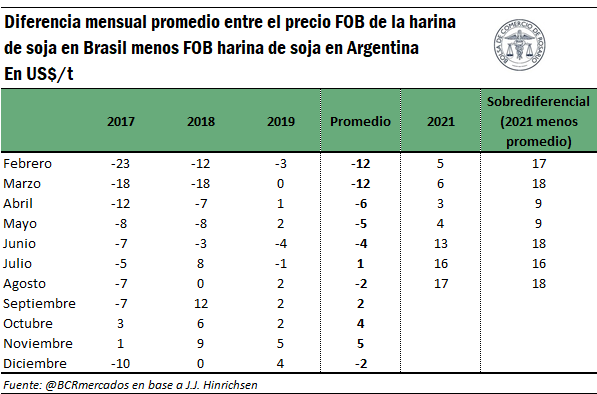

Extendiendo el mismo análisis para los pellets/harina de la oleaginosa, se puede apreciar que, usualmente, el precio FOB en Brasil opera por debajo del de Argentina. Sin embargo, entre los meses de marzo a agosto del corriente año, el diferencial se ha ubicado por encima, situación que se incrementa en los meses de junio, julio y agosto. De igual manera a lo procedido con el aceite, se evita imputar todo este diferencial a los costos de la bajante ya que, por un lado, existen otros factores que influyen sobre los precios, y, por el otro, los costos ya podrían estar computados en el cálculo del falso flete. Por lo tanto, se considera que el 10% de este diferencial de precio responde a los riesgos e incertidumbres mencionados anteriormente.

Teniendo en cuenta las toneladas exportadas y las que se proyecta exportar de harina de soja desde los puertos del Up-River en cada mes del período bajo análisis, tomando el castigo de precio adicional de los pellets/harina de la oleaginosa (diferencial actual menos diferencial promedio), y considerando que los costos asociados al riesgo generado por la bajante representan un 10% de este diferencial, las pérdidas por menores precios recibidos por estos subproductos ascenderían a US$ 9.695.781.

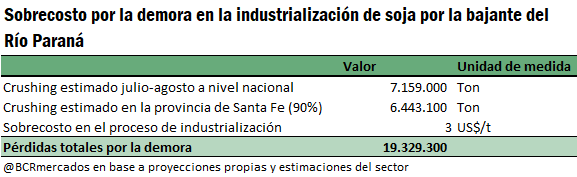

4) Costos adicionales en la actividad industrial del complejo oleaginoso del Gran Rosario producto de la ralentización del ritmo de embarques que genera inconvenientes operativos, saturación de almacenajes y demoras en el ritmo de la molienda

Adicionalmente, un costo asociado con la bajante refiere al sobrecosto con el que se enfrenta la industria procesadora de oleaginosas en el Gran Rosario, producto de la ralentización en el ritmo de embarques de granos y productos derivados, lo que genera presión sobre el almacenaje de granos y subproductos y atenta contra el normal funcionamiento de la industria.

Los stocks de harina en las plantas industriales al 1° de junio alcanzaron 880.000, lo cual evidencia un marcado crecimiento respecto de las existencias un mes antes (481.000 t al 1° de mayo). Este dato aún se encuentra por debajo del promedio de los últimos años, sin embargo, está en franco crecimiento y ya se relevan algunas dificultades en las empresas del sector. Los problemas para el embarque, junto con algunas complicaciones relacionadas con la comercialización y colocación externa de la harina de soja, están comenzando a generar problemas en el almacenaje y en el ritmo de la molienda.

Para calcular este sobrecosto, tomamos el tonelaje que se espera se industrialice en las fábricas del Up-River entre julio y agosto de este año, y estimamos un sobre costo de US$ 3/t por tonelada sobre el costo habitual de crushing. Para no sobrevalorar las pérdidas, solamente hemos considerado 2 meses (julio y agosto) de los 6 meses del estudio. Las pérdidas por este concepto se acercan a los U$S 19,3 millones.

Por otro lado, cabe señalar que los problemas en la actividad barcacera que transporta la mercadería de importación temporaria que se mezclará con la soja de origen nacional para incrementar el contenido proteico de la harina que se vende al exterior, añade un factor de costo adicional para la industria oleaginosa local. No es solamente el mayor costo de flete de traer esa mercadería (factor que ya se analizó en el presente estudio). También impacta la posibilidad de incurrir en penalizaciones en el comercio exterior en caso de vender harina por debajo de nuestros estándares comerciales. Estos posibles costos incrementales no se han computado en el presente trabajo.

Conclusión:

Según nuestras estimaciones, en el semestre que va desde el 1° de marzo hasta el 31 de agosto del 2021, la extraordinaria bajante del Río Paraná, principal vía de salida de los productos del complejo agroindustrial argentino generaría pérdidas al complejo industrial, a la cadena de valor granaria y a todos los productores agropecuarios argentinos por alrededor de US$ 315 millones.

Oferta y Demanda proyectada

Índice de contenidos

- Caen los embarques de maíz y derivados de soja durante junio

- El Gran Rosario pierde 10 puntos porcentuales de participación en los despachos de trigo

- Litio estratégico: cadenas de valor, extracción y electromovilidad

- Mercado mundial de carne vacuna: Mientras Argentina se “ordena”, el mercado no espera