Mercado mundial de carne vacuna: Mientras Argentina se “ordena”, el mercado no espera

Desde el gobierno nacional, continúan sosteniendo la necesidad de “ordenar” el mercado para luego poder acompañar el crecimiento de la demanda exportadora, sin afectar al mercado local. Ahora bien, mientras Argentina se ordena, el mundo sigue consumiendo y esa oferta que Argentina retira del mercado, rápidamente debe ser suplida por otros actores.

Un cálculo realizado por el IPCVA (Instituto de Promoción de Carne Vacuna Argentina) muestra que, como consecuencia de estas medidas, las ventas externas caerían entre un 30 y un 35% en los próximos dos meses. De no ser compensado por un mayor nivel de actividad de la industria orientada al abastecimiento del mercado interno, podrían producirse unas 25 mil toneladas equivalente carcasa menos al mes, por el momento durante los próximos dos meses, con relación a igual periodo de 2020. Todo esto asumiendo que la restricción no será extendida hasta fin de año.

Sin embargo, es inevitable pensar lo que perderemos en términos anuales dado que, aun levantando las medidas, las relaciones como el flujo comercial tardarán tiempo en restablecerse. En todo el 2020, Argentina exportó unas 900 mil toneladas de carne vacuna. Hasta el mes de mayo de este año, se venía exportando un 9% más que en 2020. Sabiendo que el segundo semestre es donde usualmente se aceleran las compras -especialmente de China-, podríamos afirmar que este año estaba todo dado como para acercarnos al millón de toneladas exportadas.

De sostenerse este proceso de “ordenamiento”, con un cupo mensual en torno a las 30 mil toneladas más lo que pueda salir por cuotas -no más de 35 a 40 mil toneladas en lo que resta del año- nos llevaría a una exportación anual inferior a las 700 mil toneladas, un 30% menos de lo que podríamos estar exportando, sin este tipo de intervenciones.

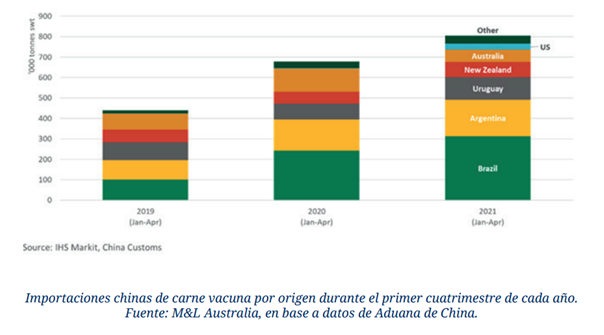

Un análisis muy reciente realizado por el Meat and Livestock Australia (MLA), pone en contexto el impacto que genera en el mercado mundial de carnes el bache de oferta que plantean, por diversas razones, Argentina y Australia especialmente en el mercado chino.

Tal como señala el informe, el fuerte repunte económico después de la interrupción inicial de COVID-19 en medio de una marcada escasez de carne debido a la peste porcina africana (PPA) son los factores que han estado impulsando las importaciones de carne vacuna por parte de China en el último año, cuyo impulso aun continuó en los últimos meses. En efecto, las importaciones de carne vacuna de China aumentaron un 18% interanual en los cinco primeros meses del año.

Sin embargo, dos mercados fundamentales como Australia y Argentina han registrado, por distintos motivos, restricciones en los envíos.

En el caso de Australia, confluyen dos factores. Por un lado, la escasa oferta de ganado producto de haber iniciado un proceso de reconstrucción de su rodeo tras dos años de sequía. Por el otro, -directamente vinculado a China- según señala el mismo informe, una serie de problemas técnicos dieron lugar a la suspensión de siete industrias exportadoras de carne vacuna en 2020 que aún no han sido rehabilitadas por el país asiático. En suma, las exportaciones de carne vacuna a China se desplomaron un 42% interanual entre enero y mayo, comparado con el 18% del resto de los mercados porque el derrumbe de las exportaciones se encuentra más fuertemente asociado a la suspensión de los establecimientos.

Distinto es el caso de Argentina, donde la restricción de oferta se debe exclusivamente a una decisión gubernamental. Primero, con una suspensión total por 30 días a todos los destinos (excepto cuotas) y luego, mediante cupos que restringen al 50% de los volúmenes de 2020 sumado a la prohibición a la exportación de determinados cortes de carne. Siendo China el principal mercado que abastece Argentina, estas restricciones afectarán directamente a este destino.

Mientras tanto, Estados Unidos, tras el Acuerdo de Fase Uno, ha registrado un fuerte crecimiento en el comercio de carne vacuna a China y las perspectivas muestran que al menos durante el resto de 2021, este flujo se mantendrá sólido. Sin embargo, a diferencia de la carne que exporta Argentina a China -carne congelada y de bajo precio- Estados Unidos opera sobre un segmento de carne de alta calidad que compite directamente con la carne premium australiana.

Quienes sí aprovecharán el bache que genera Argentina en carne de menor valor sin dudas serán Brasil, Uruguay y Nueva Zelanda. Se estima que el faltante de oferta para este destino a reemplazar por estos otros proveedores, en el caso de Argentina podría ser de 200.000 a 250.000 toneladas por año.

Hasta la fecha, la demanda de carne vacuna importada de China no muestra signos de retroceso. De hecho, la reciente decisión del gobierno chino de incrementar las importaciones de cerdo para evitar profundizar el derrumbe que vienen experimentando los precios internos, también contribuirá a elevar la vara de precios para la carne vacuna, que internamente comenzaba a marcar una brecha muy amplia contra el cerdo.

En concreto, el espacio que hoy está cediendo Argentina en el mercado internacional de ninguna manera puede leerse como transitorio. Lleva tiempo desarrollar un mercado y mucho más aun, lograr confianza con los clientes del exterior. Desafortunadamente, aun cuando solo se trate de un “ordenamiento” transitorio, el retorno a las políticas gubernamentales intervencionistas continuará empañando las relaciones comerciales por bastante tiempo, algo que sin dudas condicionará las perspectivas a largo plazo de nuestras exportaciones.

Oferta y Demanda proyectada

Índice de contenidos

- La bajante del Río Paraná representaría un costo cercano a los US$ 315 millones en seis meses para el complejo agroindustrial exportador y los productores agropecuarios argentinos

- Caen los embarques de maíz y derivados de soja durante junio

- El Gran Rosario pierde 10 puntos porcentuales de participación en los despachos de trigo

- Litio estratégico: cadenas de valor, extracción y electromovilidad