El informe de junio no trajo demasiadas novedades y los granos cotizan entre estables y bajistas, con la soja siendo el producto más afectado.

El WASDE de junio no presentó cambios importantes para las estimaciones globales de oferta y demanda. Fue el trigo el que más cambios sufrió entre reportes, preparando la antesala para la llegada de los granos del hemisferio norte. Se revisaron al alza las estimaciones de producción de Rusia y Ucrania. En maíz y soja, no hubo grandes cambios.

Trigo

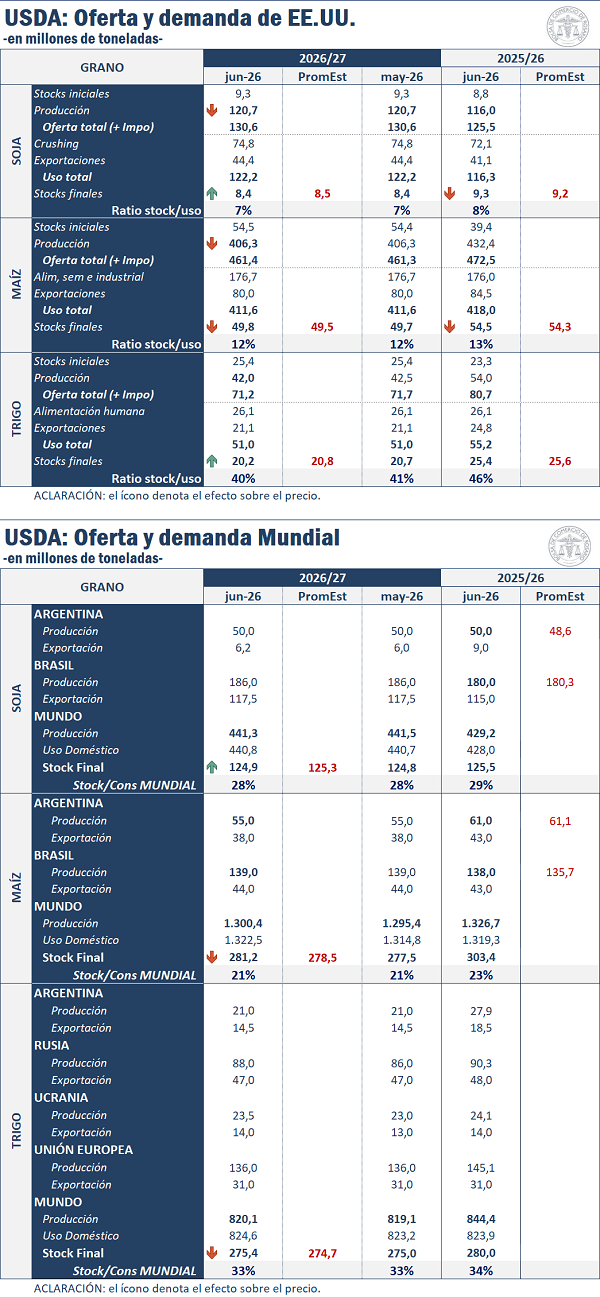

Para la campaña 2026/27, el balance de trigo de Estados Unidos presenta una revisión a la baja de la producción, que queda estimada en 42,01 Mt, por debajo de las 42,49 Mt previstas en mayo. En este marco, la oferta total se recorta a 71,25 Mt, sin modificaciones en el uso doméstico, que permanece en 29,91 Mt. Las exportaciones se sostienen en 21,09 Mt, sin cambios frente al informe previo. Finalmente, los stocks finales se ajustan a la baja a 20,25 Mt, recortando 0,49 Mt respecto a mayo y 5,19 Mt de caída respecto a la campaña anterior.

A nivel global, la producción de trigo 2026/27 se ubica en 820,06 Mt, con una revisión alcista mensual de 1,00 Mt. El ajuste responde principalmente a mayores estimaciones para Rusia, que alcanza 88,00 Mt, Ucrania, con 23,50 Mt, y Turquía, con 22,50 Mt, mientras que Australia se reduce a 28,00 Mt; la Unión Europea se mantiene en 136,00 Mt, Canadá en 35,00 Mt y Argentina en 21,00 Mt. Por su parte, el comercio mundial se estima en 211,95 Mt. Finalmente, los stocks finales globales quedan en 275,42 Mt, 0,38 Mt por encima de mayo, aunque 4,53 Mt por debajo de la campaña 2025/26.

Instantes antes de la salida del informe WASDE, el trigo cotizaba en US$ 216/t, levemente positivo respecto al cierre de ayer. Una vez conocidas las cifras del reporte, el precio en Chicago no sufrió cambios significativos, ya que permanecía en ese nivel.

Maíz

Respecto al balance de maíz de Estados Unidos, la producción 2026/27 se mantiene sin cambios en 406,29 Mt, mientras que la oferta total se ubica en 461,41 Mt. Por el lado de la demanda, el consumo interno total se proyecta en 331,61 Mt, compuesto por 154,95 Mt de uso forrajero y residual y 176,66 Mt de uso industrial, dentro del cual 142,25 Mt corresponden al uso para etanol y subproductos. Las exportaciones se sostienen en 80,01 Mt. Finalmente, los stocks finales quedan en 49,78 Mt, apenas por encima del informe previo y por debajo de los 54,48 Mt de la campaña anterior.

A nivel global, la producción de maíz 2026/27 se estima en 1.300,38 Mt, con una revisión alcista mensual de 5,00 Mt. Brasil se mantiene en 139,00 Mt y Argentina en 55,00 Mt, mientras que el ajuste global responde principalmente a mayores estimaciones fuera de Estados Unidos, en particular por el incremento de área y rendimiento informado para India. El comercio mundial se proyecta en 207,61 Mt, con mayores exportaciones para India y Sudáfrica. Finalmente, los stocks finales globales ascienden a 281,22 Mt, 3,68 Mt por encima de mayo, aunque 22,14 Mt por debajo de la campaña 2025/26. Por otro lado, para la producción de maíz 2025/2026 la estimación creció para India, Paraguay, Argentina y Brasil, siendo para estos dos últimos las variaciones 3.4% y 2.2% mayores respectivamente.

En la antesala a la publicación del WASDE, los futuros de maíz se negociaban en US$ 164/t, por debajo del cierre de ayer. El impacto en precios fue marginalmente negativo, cayendo un dólar y nivelándose en US$ 162/t.

Soja

Para la soja estadounidense, el WASDE de junio mantiene sin cambios el balance 2026/27 respecto del informe previo. La producción se proyecta en 120,70 Mt, con una oferta total de 130,64 Mt, mientras que el procesamiento interno se sostiene en 74,84 Mt. Las exportaciones se ubican en 44,36 Mt. Finalmente, los stocks finales permanecen en 8,44 Mt, sin variación mensual, aunque se ubican 0,82 Mt por debajo de la campaña 2025/26.

Para la 2025/26, las estimaciones de producción para Argentina y Brasil se mantienen sin cambios, con 50 y 180 Mt respectivamente. Ya pensando para la campaña que viene, el USDA proyecta una producción global en 441,3 Mt, 3% más que la actual, aunque con una leve revisión a la baja frente a mayo, explicada por una menor superficie sembrada en Rusia. En términos de exportaciones, las proyecciones para Brasil se mantienen en 175,00 Mt y Argentina en 6,2 Mt para la 2026/27. El crushing se ajusta levemente a la baja en 383,09 Mt. Las exportaciones globales permanecen en torno a 189,22 Mt, con compensaciones entre menores ventas externas de Rusia y mayores embarques de Argentina. Finalmente, los stocks finales globales se ubicarían en 124,9 Mt, 0,1 Mt por encima de mayo y cerca de 1,4 Mt por encima de la campaña anterior.

En momentos previos a la salida del WASDE, el precio en Chicago de la soja era de US$ 411, negativo respecto al cierre del miércoles. Sin embargo, una vez conocidas las cifras del informe la cotización reaccionó bajista, ajustando dos dólares a la baja y terminando en US$ 409/t.