El informe de julio reajustó las expectativas productivas para maíz 2026/27. Para soja y trigo no hubo cambios significativos en los cuadros de producción global.

El WASDE de julio no presentó cambios importantes para las estimaciones globales de producción de soja y trigo. Se revisaron a la baja las proyecciones para la cosecha global de maíz debido a la ola de calor que azota a la Unión Europea. Los tres cultivos tuvieron reajustes negativos en los stocks finales para la 2026/27.

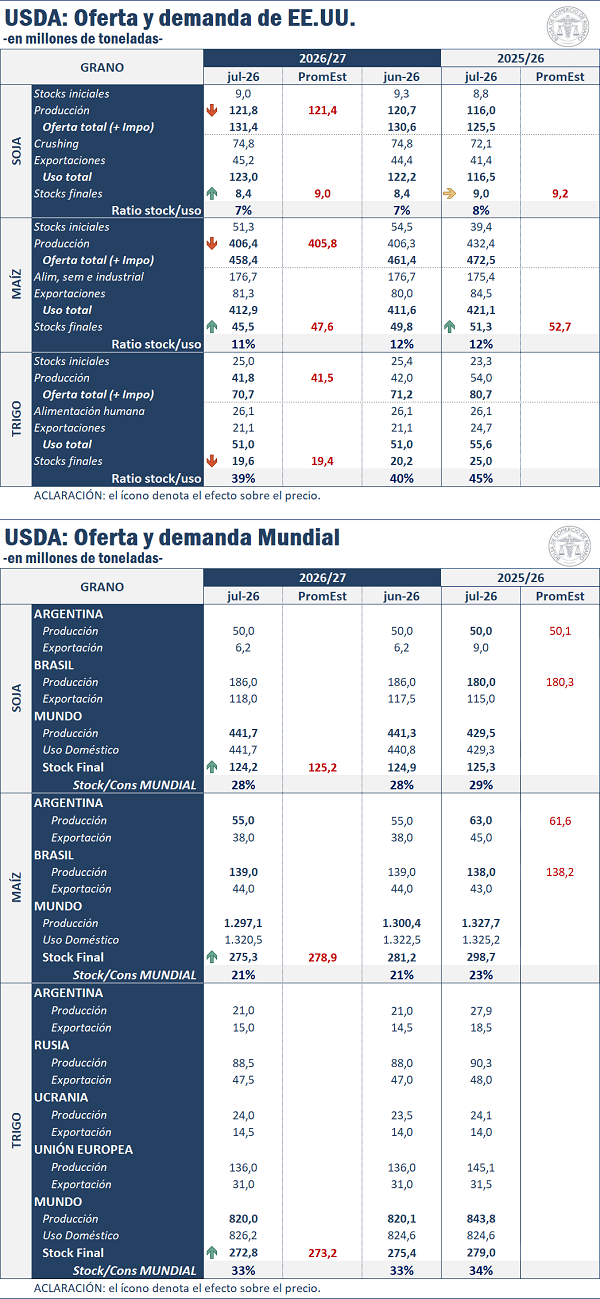

TRIGO

Para la campaña 2026/27, la producción estadounidense de trigo se proyecta en 41,81 Mt, con una revisión bajista de 0,19 Mt respecto de junio. La menor producción, junto con una reducción de los stocks iniciales, recorta la oferta total hasta 70,67 Mt, mientras el consumo doméstico permanece en 29,91 Mt. Por su parte, las exportaciones se mantienen sin cambios en 21,09 Mt. En este marco, los stocks finales se estiman en 19,65 Mt, 0,60 Mt por debajo del informe anterior, equivalente a una contracción mensual del 3,0%. Respecto de la campaña 2025/26, las existencias finales disminuirían 5,39 Mt, o un 21,5%.

A nivel global, la producción de trigo 2026/27 se ubica en 819,97 Mt, prácticamente sin cambios frente a junio, aunque con ajustes entre los principales países productores. Rusia y Ucrania registran revisiones alcistas de 0,50 Mt cada una, hasta 88,50 y 24,00 Mt, respectivamente, mientras Canadá se ajusta a la baja en 1,00 Mt, hasta 34,00 Mt. Las estimaciones para la Unión Europea, Australia y Argentina permanecen en 136,00, 28,00 y 21,00 Mt, respectivamente, y las exportaciones globales aumentan a 213,05 Mt. Finalmente, los stocks finales se proyectan en 272,84 Mt, con una reducción mensual de 2,58 Mt, equivalente al 0,9%. En comparación con la campaña anterior, las existencias globales disminuirían 6,20 Mt, o un 2,2%.

La respuesta inmediata del mercado fue bajista. El contrato más operado en Chicago oscila por debajo de los US$ 235/t, cuando antes de la publicación del reporte promediaba US$ 238/t, quedando por encima del cierre de ayer.

MAÍZ

La producción de maíz estadounidense para 2026/27 se estima en 406,42 Mt, prácticamente estable respecto del informe previo, aunque la caída en la proyección de stocks iniciales en 3,1 Mt reduce la oferta total. El consumo interno se mantiene en 331,61 Mt, compuesto por 154,95 Mt de uso forrajero y residual y 176,67 Mt de usos alimenticios, semillas e industriales. Dentro del componente industrial, la utilización destinada a la elaboración de etanol y coproductos se proyecta en 142,25 Mt. Por su parte, las exportaciones se revisan al alza en 1,27 Mt, hasta 81,28 Mt. En este marco, los stocks finales se reducen 4,32 Mt frente a junio y quedan estimados en 45,47 Mt.

A nivel global, la producción de maíz 2026/27 se proyecta en 1.297,09 Mt, con una revisión bajista mensual de 3,29 Mt. El principal ajuste corresponde a la Unión Europea, cuya estimación se reduce 3,72 Mt hasta 53,78 Mt, mientras Canadá registra una revisión alcista de 1,80 Mt, hasta 16,30 Mt. Las producciones de Brasil y Argentina permanecen estimadas en 139,00 y 55,00 Mt, respectivamente, y las exportaciones mundiales aumentan a 209,88 Mt. Finalmente, los stocks finales globales se ubican en 275,26 Mt, 5,96 Mt por debajo del informe de junio, equivalente a una reducción del 2,1%. Respecto de la campaña 2025/26, las existencias disminuirían 23,41 Mt, o un 7,8%.

La reacción de la cotización del maíz fue levemente alcista. Previo a la salida del informe, se concretaban negocios en US$ 179/t. Tras conocidas las cifras del USDA, subió un dólar hasta los US$ 180/t, quedando por encima del cierre de ayer.

SOJA

La producción estadounidense de soja para 2026/27 se proyecta en 121,79 Mt, con una revisión alcista de 1,09 Mt asociada al incremento del área cosechada. La mayor producción es parcialmente compensada por menores stocks iniciales, dejando la oferta total estimada en 131,45 Mt. El procesamiento interno permanece sin cambios en 74,84 Mt, mientras las exportaciones aumentan 0,82 Mt respecto de junio y alcanzan 45,18 Mt. En este marco, los stocks finales se mantienen sin variaciones mensuales en 8,44 Mt. Frente a la campaña 2025/26, las existencias finales se reducirían 0,54 Mt, equivalente a una contracción del 6,1%.

A nivel global, la producción de soja 2026/27 se estima en 441,70 Mt, con una revisión alcista mensual de 0,36 Mt. Brasil mantiene su previsión productiva en 186,00 Mt y Argentina en 50,00 Mt, mientras el incremento global responde principalmente al ajuste positivo en Estados Unidos, parcialmente compensado por menores estimaciones en otros orígenes. El procesamiento mundial se revisa al alza en 1,08 Mt, hasta 384,17 Mt, y las exportaciones globales aumentan a 190,41 Mt. Finalmente, los stocks finales se proyectan en 124,17 Mt, 0,71 Mt por debajo del informe anterior, equivalente a una disminución mensual del 0,6%. En comparación con la campaña 2025/26, las existencias globales se reducirían 1,16 Mt, o un 0,9%.

El primer impacto en precio del informe fue ligeramente bajista. El reporte de julio reajusta ligeramente las expectativas de producción norteamericana al alza, pesando sobre las cotizaciones. Sin embargo, son múltiples los factores que estuvieron condicionando al precio de la oleaginosa, entre la demanda china y la escalada del conflicto en Medio Oriente, el WASDE pasa a un segundo plano. El contrato más operado en Chicago cotiza por encima de los US$ 436/t, 0,55 % arriba del ajuste del día de ayer.

.