El balance mundial de oferta y demanda de abril no introdujo cambios para las cifras de stocks finales de soja y maíz norteamericanos, con el trigo subiendo su cifra, contrario a lo esperado por los analistas privados. A nivel mundial, se ajustaron a la baja los stocks finales de soja, cuando el mercado esperaba subas. El maíz sumó 2 Mt, reforzando un sesgo bajista para el precio. El trigo global sumó 6,1 Mt en su ajuste intermensual de stocks finales.

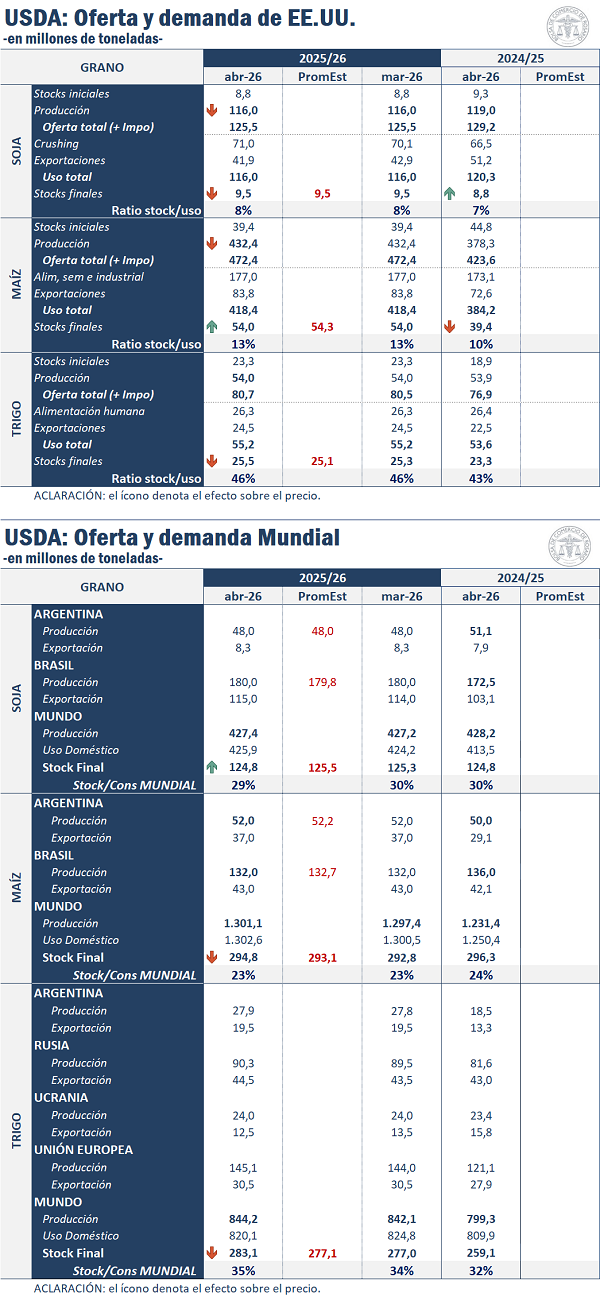

Trigo

Para la campaña 2025/26, el USDA ajustó levemente al alza la oferta de trigo en Estados Unidos. La producción se mantuvo sin cambios en 54,0 Mt, pero las importaciones subieron a 3,4 Mt, lo que llevando a la oferta total estimada a 80,7 Mt. En este marco, el uso interno mostró una corrección marginal a la baja hasta 30,7 Mt, explicada por un menor uso como semilla, mientras que el consumo alimentario permaneció estable. Por su parte, las estimaciones de exportaciones se sostuvieron en 24,5 Mt, aunque con reacomodamientos entre clases de trigo. Finalmente, los stocks finales fueron elevados a 25,5 Mt, por encima del mes previo y también superiores al ciclo anterior, configurando el mayor volumen de cierre desde 2019/20.

A nivel global, se ajustaron al alza las estimaciones para la oferta total de la 2025/26, impulsada por ajustes en la producción que pasó a 844,2 Mt (+1,5 Mt entre informes) y un suministro total de alcanzó los 1.103,2 Mt. El incremento responde principalmente a subas en las estimaciones para la Unión Europea y Rusia. En este marco, la proyección para uso global fue recortada a 820,1 Mt, con una reducción concentrada en India por menores estimaciones de uso alimentario, semillero e industrial. La estimación de comercio internacional se ajustó a la baja marginalmente hasta 221,9 Mt (-0,3 Mt). Se redujeron las exportaciones esperadas para Ucrania, Australia y Brasil, parcialmente compensadas por mayores despachos de Rusia y Kazajistán. Finalmente, las estimaciones de stocks globales se ajustaron al alza en 283,1 Mt, con aumentos concentrados en India, Ucrania, la Unión Europea, Australia y Bangladesh. De consumarse, los stocks finales de esta campaña serían un 9% mayores a los de la 2024/25 y los más altos en cinco años.

La respuesta inmediata del mercado fue bajista, aunque ya el trigo se venía operando por detrás del cierre del miércoles. El contrato más operado en Chicago oscila por debajo de los US$ 210/t, cuando antes de la publicación del reporte promediaba US$ 211/t y ayer cerró en US$ 213/t. De esta forma, en lo que va de la semana, el trigo acumula pérdidas del 4%.

Maíz

Para el maíz estadounidense, el WASDE de abril no introdujo cambios para el ciclo 2025/26. Contrario a lo que esperaban los analistas, la estimación de stocks finales no escaló a 54,3 Mt, sino que se mantuvo en 54,0 Mt y la oferta total en 472,4 Mt. En este marco, el uso forrajero y residual continuó en 157,5 Mt y la utilización doméstica total permaneció en 334,5 Mt, sin modificaciones respecto del informe previo.

A nivel global, la producción de maíz fue revisada al alza. Para 2025/26, la cosecha mundial de maíz se ubicó en 1.301,1 Mt, mientras que la oferta total subió a 1.597,4 Mt. Los principales incrementos correspondieron a India, Sudáfrica, Indonesia y Rusia, parcialmente compensados por una baja en Uruguay.

En este marco, el uso global de maíz avanzó a 1.302,6 Mt y el comercio internacional a 207,3 Mt. Se proyectaron mayores exportaciones para India, Rusia y Sudáfrica, mientras que las importaciones crecieron en Turquía y Marruecos y cayeron en Irán e Indonesia. Finalmente, los stocks finales mundiales aumentaron a 294,8 Mt, con subas destacadas en India, Sudáfrica y Brasil.

La reacción de la cotización del maíz fue bajista. Previo a la salida del informe, se concretaban negocios en US$ 175/t. Tras conocidas las cifras del USDA, cayó un dólar hasta los US$ 175/t.

Soja

Para la soja en Estados Unidos, el informe de abril mantuvo sin cambios la estimación de producción 2025/26 en 116,0 Mt y la oferta total en 125,5 Mt. En este marco, la principal modificación del balance pasó por una mayor industrialización, con una suba del crushing proyectado hasta 71,0 Mt, impulsada por un mayor uso doméstico de harina de soja. Por su parte, la estimación para exportaciones de poroto fue reducida a 41,9 Mt, reflejando el ritmo de embarques y una mayor competencia sudamericana. Finalmente, los stocks finales se mantuvieron sin cambios en 9,5 Mt, ya que la mayor demanda industrial fue compensada por la caída en las ventas externas. Dentro de los subproductos, aumentó la producción y el uso de aceite y harina de soja.

A nivel global, la oferta de soja esperada para la 2025/26 aumentó por ajustes en las estimaciones de stocks iniciales y en la producción. El ajuste respondió principalmente a una revisión de la cosecha estimada 2024/25 de Brasil, que quedaría en 172,5 Mt, y a incrementos productivos en Paraguay y Sudáfrica, parcialmente compensados por una menor cosecha estimada en Uruguay.

En este marco, la proyección para el comercio mundial de poroto se mantuvo prácticamente sin cambios, con mayores exportaciones de Brasil y Paraguay que compensaron menores despachos esperados para Estados Unidos y Uruguay. Por su parte, la molienda global esperada creció casi 2 Mt entre informes por aumentos en Estados Unidos, Brasil y Argelia. Finalmente, los stocks finales mundiales se recortaron a 124,8 Mt, principalmente por menores existencias en Argentina, Brasil y Egipto.

Si bien el precio por la soja cayó después de la publicación del reporte, actualmente se negocia US$ 1/t por arriba del cierre de ayer. Las estimaciones publicadas por el USDA no distan demasiado de las apuestas de los operadores en la previa. Inclusive, el departamento recortó los stocks finales globales para soja, cuando el mercado esperaba revisiones al alza, lo que le da soporte a los precios.