En el día de hoy el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE). Las nuevas estimaciones impactan dispar en el Mercado de Chicago.

Un informe bajista para el maíz, y que aporta aspectos alcistas para la soja y el trigo. En la oleaginosa, la revisión a la baja de la producción mundial, sumado a un ajuste de los stocks iniciales, dejaría un volumen final de stock más bajo. En el trigo, la producción y el consumo mundial son revisados al alza, al igual que las exportaciones, apuntaladas por los envíos ucranianos, dejando así el menor stock final desde el ciclo 2015/16. Por su parte, las previsiones productivas de maíz se mantienen para Brasil y se incrementan en 1,0 Mt para la Argentina, a contramano de lo esperado por parte de los analistas.

A continuación, se analizan los principales impactos del informe en el mercado de los principales productos:

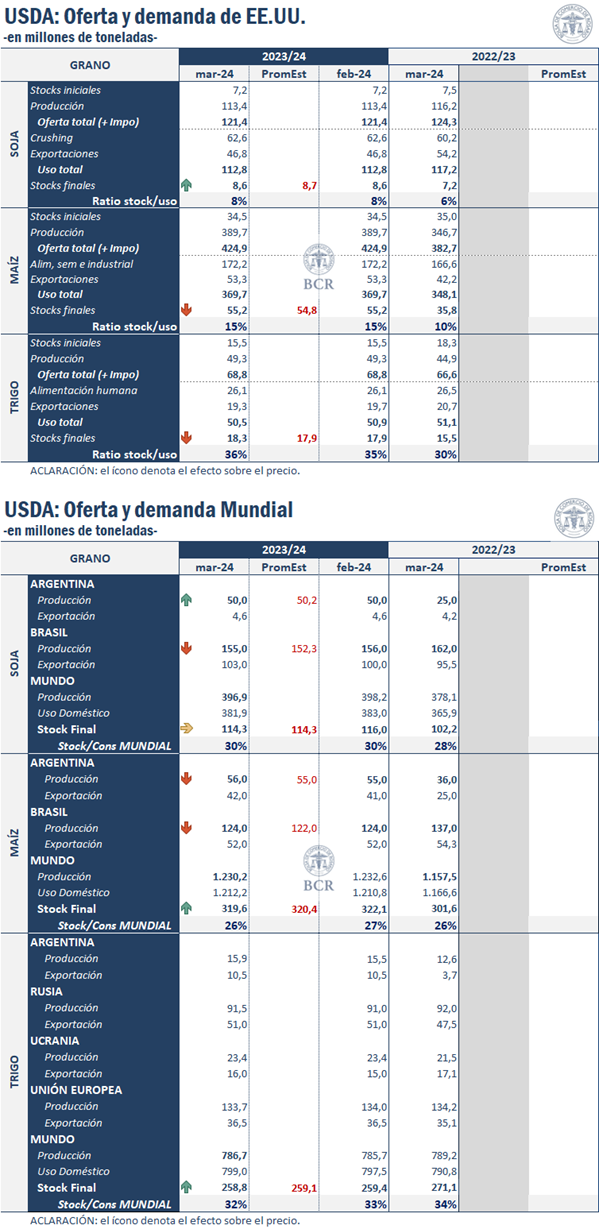

Trigo: Sin cambios para la oferta norteamericana, la revisión a la baja de las exportaciones estadounidenses dejaría stocks finales más holgados. A nivel mundial, la oferta se ajusta al alza y también así la demanda, que, con un aumento en las exportaciones proyectadas por el cereal, dejarían el stock final más bajo desde la 2015/16 aportando sostén a los precios.

En lo que respecta a la campaña de trigo estadounidense 2023/24, no hay nuevos cambios para los suministros locales ni para el uso doméstico, con una producción de 49,3 Mt y una oferta total de 68,8 Mt. Sin embargo, el informe trae ajustes a la baja para las exportaciones proyectadas, dando como resultado stocks finales más holgados.

En cuanto a las perspectivas mundiales, las estimaciones indican una mayor oferta a nivel mundial de trigo 2023/24 en 1.057,8 Mt (+0,8 Mt), que encuentra sustento principalmente en incrementos de las estimaciones productivas oficiales para países como Australia, Rusia y Argentina. A su vez, el consumo global se extiende con relación a lo estimado el informe pasado en 1,5 Mt más, incremento que deja así una demanda proyectada por 799 Mt. El comercio global también es revisado al alza, en 1,4 Mt apuntaladas por la participación ucraniana, australiana y turcas en el concierto internacional. En consecuencia, las proyecciones arrojan un mayor ajuste para los stocks finales de la campaña en curso, contando las 258,8 Mt, el volumen más bajo desde la 2015/16.

Anterior a la publicación del informe, el mercado comenzaba a descontar una leve tendencia alcista sobre los precios. Si tenemos en cuenta las estimaciones para el trigo norteamericano, los números proporcionados por el USDA jugarían a favor de una reversión en la dirección de la tendencia hacia terreno negativo. Sin embargo, cuando analizamos la hoja de balance global, stocks más ajustados, tocando mínimos de siete campañas deberían aportar su cuota alcista al mercado.

Actualmente el contrato de mayor volumen en Chicago se mantiene en terreno positivo, aunque sin incrementarse por ahora las ganancias, rondando niveles similares pre informe.

Maíz: sin cambios en las estimaciones de Estados Unidos, la elevada oferta sudamericana presiona las cotizaciones del cereal.

Las perspectivas para el maíz estadounidense 2023/24 de este mes no varían respecto a las del mes pasado. Los stocks iniciales se mantienen en 34,5 Mt, con una producción récord de 389,7 Mt. Los stocks finales se ubican en 55,2 Mt, 0,4 Mt por encima de lo esperado por los analistas en la previa al informe.

En cuanto al mercado mundial, la producción total se prevé menor respecto del mes pasado, ubicándose en 1.230,2 Mt, con descensos en Sudáfrica, Ucrania, México, Venezuela y Rusia, compensados en parte por aumentos en Argentina y Siria. En este sentido, la producción de nuestro país se ubica en 56,0 Mt, 1,0 Mt por encima del informe de febrero y de las expectativas previo al informe. En cuanto a Brasil, la cosecha se mantiene en 124,0 Mt, en línea con lo estimado el mes pasado, aunque 2,0 Mt por encima de las expectativas del mercado.

Respecto del comercio mundial, se destaca un crecimiento de 1,0 Mt en las exportaciones de maíz argentinas, y de 1,5 Mt en las ventas externas ucranianas. Por su parte, disminuyen las importaciones de maíz de la Unión Europea, Arabia Saudita, Israel y Corea del Sur, pero aumentan las de México, Venezuela e Indonesia. Por último, debido a un descenso en la producción y un aumento en el consumo, decrecen los stocks finales a 319,6 Mt, por debajo de las estimaciones de febrero y de lo esperado por los operadores.

Previo al informe, en Chicago, el maíz anotaba pérdidas, ante un escenario de elevados suministros estadounidenses y mundiales. Actualmente, el mercado del cereal continúa posicionándose en terreno negativo, ante una mayor estimación de producción sudamericana de la esperada por el mercado.

Soja: Sin nuevas revisiones para la oferta y demanda norteamericana, se incrementa la tasa de extracción de la harina. Revisiones a la baja para los stocks iniciales y producción de soja global dejarían stocks finales más ajustados, aportando un factor alcista sobre las cotizaciones.

El reporte de marzo no trae consigo nuevas actualizaciones para la oferta de soja norteamericana y las proyecciones de demanda tampoco sufrieron modificaciones. Mientras que el Crushing de soja se mantiene sin cambios, la ratio de extracción de harina de soja se ha incrementado levemente implicando previsiones de un mayor saldo exportable en ese rubro. En el agrego, la caída de demanda local para la harina de soja compensaría el aumento de las ventas externas dejando sin cambios el uso.

La producción mundial de soja para la campaña entrante se vería ajustada a la baja en un millón de toneladas hacia 397,2 Mt, debido principalmente a las revisiones sobre las estimaciones brasileras, dejando al país vecino con una producción proyectada para este ciclo de 155 Mt. La producción sudafricana también se revisó a la baja y el crushing global se reduce debido al menor suministro de la oleaginosa por parte de estos dos países. El comercio internacional por el poroto de soja se incrementaría en 3 Mt, y los stocks finales para la campaña 23/24 descenderían a 114,3 Mt, casi 2 Mt menos que las expectativas del reporte pasado.

En Chicago, los contratos de soja revierten su dirección inicial, retomando el sendero alcista en las cotizaciones. Antes de la publicación del informe, el contrato de marzo caía en cuatro dólares. Si bien la revisión sobre la producción brasilera no ajustó todo lo que el mercado esperaba, stocks finales más acotados y un mantenimiento del nivel de producción argentino justificarían el rebote de los contratos.