En el día de hoy el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE). El primer informe del año marca una clara tendencia bajista sobre las cotizaciones.

El mercado de Chicago, que ya advertía pérdidas en la previa a la publicación, muestra una caída más pronunciada en las cotizaciones de todos los commodities. Un reporte marcado por stocks finales de trigo más holgados que los previstos, y expectativas de mayores niveles productivos para maíz, profundizó la caída en las cotizaciones para los cereales. Mientras que, por el lado de la oleaginosa, apuntó perdidas en Chicago debido a que las previsiones productivas argentinas ayudarían a compensar las pérdidas brasileras, inclusive esperando una cosecha más holgada que en diciembre.

A continuación, se analizan los principales impactos del informe en el mercado de los principales productos:

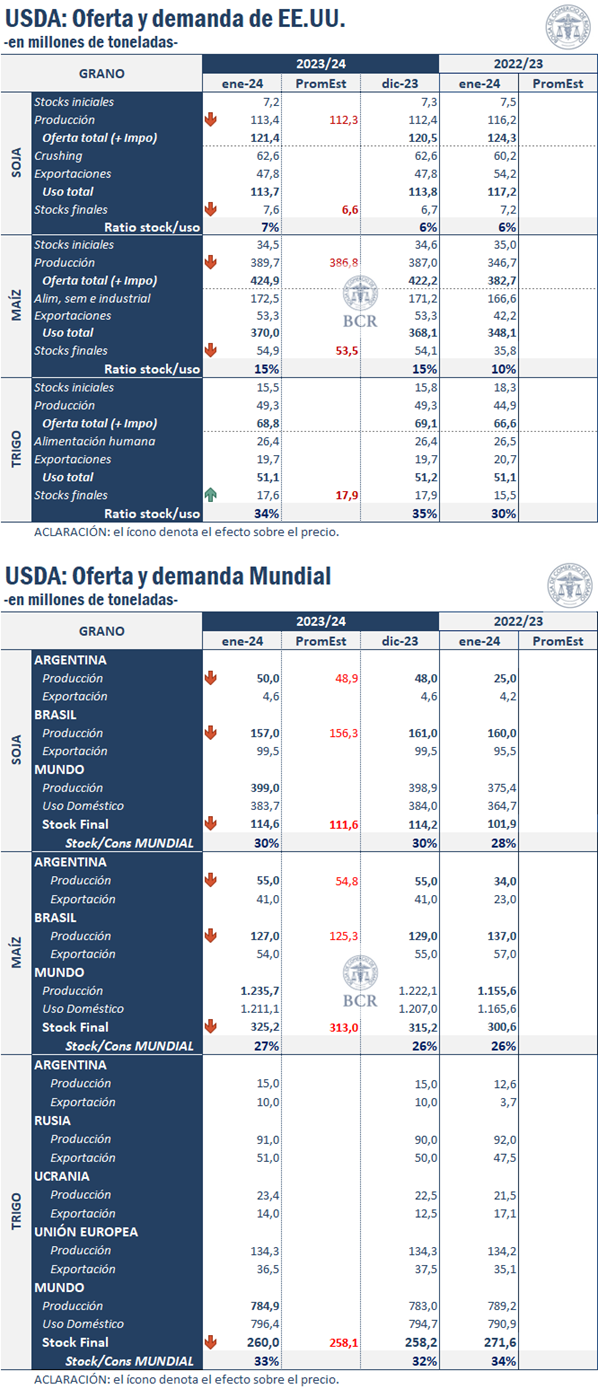

Trigo: el primer reporte del año trae consigo mejoras en la producción y stocks iniciales. Más oferta global para la 2023/24

Las estimaciones de trigo 2023/24 del USDA de este mes muestran variaciones para los stocks iniciales y menor uso de semillas. El consumo forrajero no tendría alteraciones y la caída en el uso no llegaría a compensar la menor oferta esperada dejando stocks finales más ajustados sobre suelo norteamericano. La producción en el país del norte se mantendría en 49 Mt mientras que los stocks iniciales alcanzarían 15,5 Mt, 300 mil toneladas menos que el informe de diciembre.

En cuanto a las perspectivas mundiales para el trigo en 2023/24, el informe de enero depara mayores estimaciones de oferta, incrementándose en 3,6Mt respecto del reporte anterior. Mayores stocks iniciales, consecuencia de revisión sobre Ucrania, sumado a mejores cosechas esperadas en suelo ruso, ucraniano y saudí justificarían incrementos en la previsión de oferta compensando los recortes sobre China. El consumo global de trigo se proyecta al alza, llegando a 796,5 Mt, impulsado por reajustes sobre la demanda india. Se revisaron al alza los números para el comercio internacional, apuntalados por mayores estimaciones para las exportaciones australianas, canadienses, rusas y ucranianas. El mayor volumen de oferta bastaría para estimar niveles más elevados de stocks finales, terminando así en 260 Mt.

Ante las nuevas estimaciones, el mercado de Chicago ajusta a la baja, cayendo en más de USD 5/t para las posiciones más cercanas de trigo. Otro informe que de manera consecutiva estima subas para el nivel de oferta mundial de trigo, en un escenario con graves problemas productivos para los principales exportadores descomprime las tensiones sobre el mercado.

Maíz: producción récord en Estados Unidos, y ajustes a la baja para la cosecha de Brasil

Las perspectivas de este mes para el maíz estadounidense en 2023/24 apuntan a una mayor producción, que se ubicaría en un récord de 389,7 Mt, 2,9 Mt por encima de lo que preveían los analistas en la previa al informe, debido a rindes proyectados récord. El consumo total de maíz aumenta 1,9 Mt respecto de diciembre, debido a un mayor uso alimentario, industrial y de semillas, junto con un mayor uso como forraje y residual. Así, con un aumento de la oferta superior al del uso, las existencias finales de maíz 2023/24 aumentan en 0,8 Mt, ubicándose en 54,9 Mt, por encima de las 53,5 Mt estimadas por el mercado.

En cuanto al mercado mundial, la producción aumenta 13,6 Mt, totalizando 1.235,7 Mt, debido a un aumento de la producción en China, India y Paraguay, parcialmente compensados por un descenso en Brasil. Así, la producción de nuestro país vecino decrece 2,0 Mt a 127,0 Mt debido a las menores expectativas de superficie para la segunda cosecha, aunque se encuentra por encima de las expectativas del mercado de 125,3 Mt. Como consecuencia, decrecen las exportaciones de Brasil 1,0 Mt a 54,0 Mt. La producción china de maíz se eleva a la cifra récord de 288,8 Mt, sobre la base de los últimos datos de superficie y rendimiento de la Oficina Nacional de Estadística. Finalmente, la producción argentina permanece sin cambios en 55,0 Mt.

El informe impactó de manera bajista sobre las cotizaciones del cereal en Chicago, que anotan pérdidas ante una cosecha récord en el país del Norte, y mejores resultados de lo esperado respecto de la cosecha en Sudamérica.

Soja: mejores perspectivas para la cosecha de Estados Unidos y Argentina, contrarrestado por una baja en la producción de Brasil

La producción estadounidense de soja se estima en 113,4 Mt, por encima de las estimaciones de diciembre, gracias a los aumentos registrados en Illinois, Misuri y Dakota del Norte. Así, con existencias iniciales ligeramente inferiores, la oferta total de soja en el país del norte aumentaría 0,9 Mt para ubicare en 121,4 Mt. Las previsiones de exportación y molienda de soja no variaron respecto del informe previo, en tanto las existencias finales aumentaron, ubicándose en 7,6 Mt, 0,9 Mt por encima de lo proyectado un mes atrás, y 1,0 Mt más de lo esperado por los analistas en la previa al informe.

La producción mundial de soja 2023/24 aumenta levemente 0,1 Mt hasta los 399,0 Mt, ya que las previsiones de mayor producción en nuestro país, Estados Unidos, Rusia, China, Paraguay y Bolivia se ven compensadas por la menor producción de Brasil. En este sentido, las abundantes lluvias de principios de temporada mejoraron las perspectivas de rendimiento en Argentina, elevando la producción 2,0 Mt a 50,0 Mt, mientras que la producción de soja de Brasil se ubicaría en 157,0 Mt, 4,0 Mt por debajo respecto de lo estimado en diciembre, y 3,0 Mt menos que la cosecha récord 2022/23. Los stocks finales de la oleaginosa se elevaron 0,4 Mt respecto del último informe, para situarse en 114,6 Mt, muy por encima de las 111,6 Mt que esperaban los analistas.

En cuanto a las cotizaciones en Chicago, el mercado de la oleaginosa respondió a la baja, ante una mayor producción mundial y existencias finales más holgadas.