Durante el viernes pasado, el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE), donde se dieron a conocer las estimaciones actualizadas de la campaña comercial 2024/25. Sin sobresaltos en las proyecciones, el mercado opera en terreno negativo por los commodities.

A continuación, se analizan los principales impactos del informe en el mercado de los cultivos más importantes:

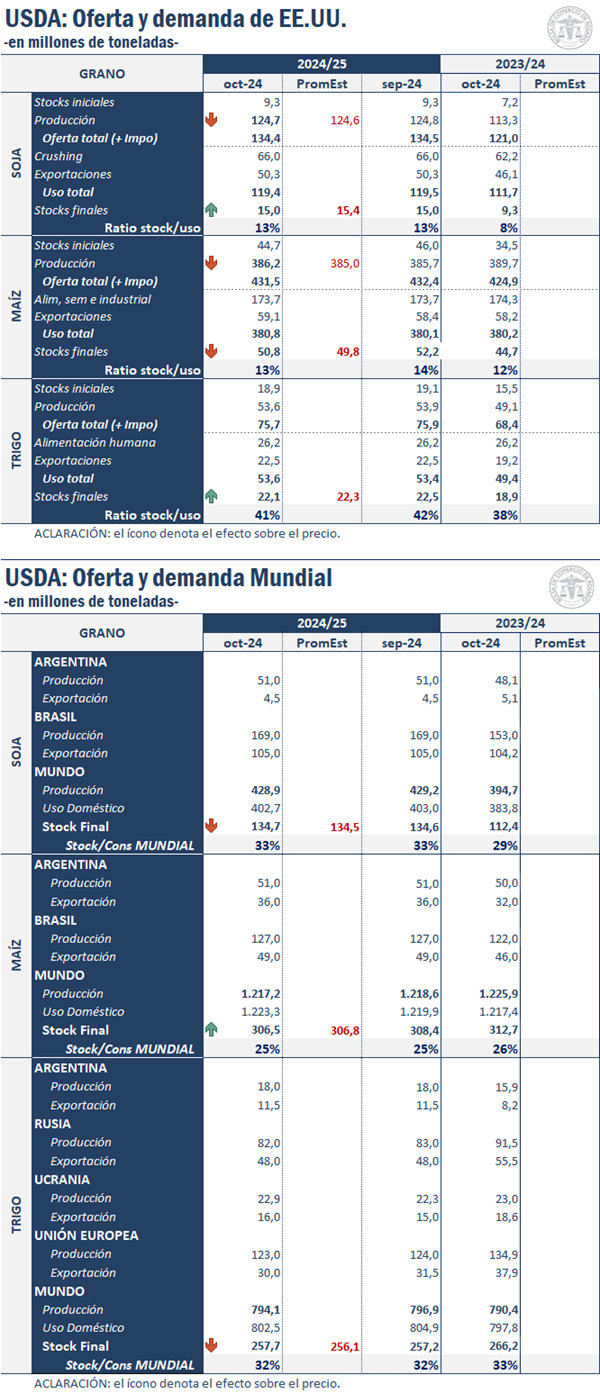

Trigo

El informe de octubre viene con ligaras revisiones a la baja para la oferta triguera norteamericana. Entre una producción que se ajusta en menos de 300.000 toneladas, stocks iniciales por detrás de las estimaciones del último informe y un uso más intenso, los stocks finales para EE.UU. en la 2024/25 llegarían a contar 22,09 Mt, 2% por debajo de las estimaciones de septiembre.

En cuanto a las perspectivas mundiales, se revisaron a la baja las estimaciones productivas de trigo, explicado por los recortes proyectados sobre la cosecha en Rusia, la Unión Europea, India y Brasil. En el cuadro general, el nivel de oferta total también se ve reducido, aunque parcialmente compensado por los aumentos en la producción ucraniana y mayores stocks iniciales en Rusia. Por el lado de la demanda, el consumo global se reduciría en 2,4 Mt respecto a lo informado en septiembre contando 802,5Mt, explicado en parte por menor consumo como alimento y uso industrial en la India y Afganistán; además, el comercio internacional retrocedería ligeramente debido a un menor nivel de envíos europeos. Finalmente, con las nuevas estimaciones, los stocks finales para la campaña global 2024/25 aumentarían 0,5 Mt hacia los 257,7 Mt, aunque se mantienen como los más ajustados desde la 2015/16.

Maíz

Fruto del último reporte de stocks trimestrales, los stocks iniciales de maíz para la campaña 2024/25 en Norteamérica se reducen en casi 2 Mt, al tiempo que las estimaciones de producción no han recibido cambios mientras que las exportaciones se incrementarían a 59,06 Mt, lo que dejaría a los stocks finales para la campaña estadounidense en 50,77 Mt, 3% por debajo del último reporte de septiembre.

A nivel mundial se revisaron a la baja las estimaciones productivas para Ucrania, Egipto, Rusia y Filipinas, que fueron parcialmente compensadas por incrementos en las proyecciones para la India, lo que dejaría las nuevas proyecciones para la cosecha global 2024/25 en 1.217,19 Mt (menos de 0,2 p.p. por detrás del informe de septiembre). Por el lado del comercio internacional, se reducen las estimaciones de exportación para Ucrania y Rusia mientras que se esperan menores importaciones por parte de China e Irán. Así la cuenta global cierra con stocks finales para la campaña global 2024/25 en 255,8 Mt, levemente por detrás del último informe.

Soja

El informe correspondiente al mes de octubre trajo novedades en las proyecciones sojeras sobre Estados Unidos. Según el informe, se espera que la cosecha 2024/25 alcance las 124,7 Mt, 100.000 toneladas menos que lo previsto en la publicación del mes pasado debido a ajustes a la baja en los rendimientos. Con una revisión levemente al alza en los stocks iniciales y sin alteraciones en las proyecciones para las exportaciones y el crushing, los stocks finales se mantienen sin cambios en 15 Mt, mientras que el mercado esperaba un aumento en 400.000 toneladas.

A nivel global, se han revisado a la baja las proyecciones para la cosecha en Ucrania, dejando como resultado una reducción de 300.000 toneladas en la producción total. Las exportaciones de soja para 2024/25 se reducen en 100.000 toneladas, hasta 181,5 Mt, con un descenso de las exportaciones de Ucrania. Para finalizar, los stocks finales mundiales de soja aumentan en 100.000 toneladas, hasta 134,6 Mt, con un aumento de las existencias de China, Argentina y Brasil, compensado en su mayor parte por un descenso de las existencias de Ucrania, Turquía e Irán.