Hoy el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE). Novedades en el tercer reporte de la campaña gruesa 2023/24 de los Estados Unidos.

El mercado de Chicago, que ya advertía pérdidas en la previa a la publicación, muestra una caída más pronunciada en las cotizaciones de los principales cultivos estadounidenses: trigo, maíz y soja. Un reporte marcado por existencias finales de trigo más holgadas de las previstas, y expectativas de mayores niveles productivos para maíz y soja, profundizó la caída en las cotizaciones para estos tres cultivos.

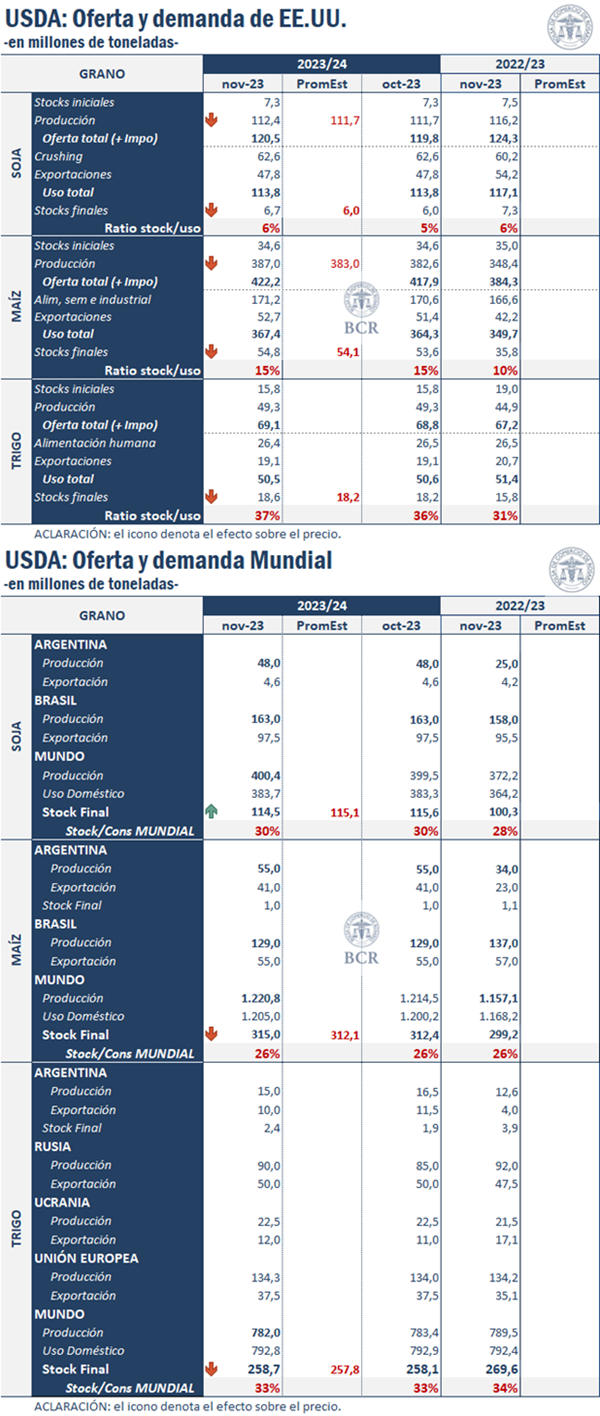

A continuación, se analizan los principales impactos del informe en el mercado de los principales productos:

Se prevén mayores niveles de stocks de trigo en Estados Unidos y el mundo

Las estimaciones de trigo 2023/24 del USDA de este mes indican mayores suministros norteamericanos, junto con un menor uso interno y exportaciones sin cambios, lo que da como resultado un incremento en los stocks finales. El aumento de los suministros encuentra sustento en un fuerte incremento de las importaciones, por lo que la oferta total alcanzaría 69,1 Mt, 0,3 Mt por encima de las estimaciones previas, en tanto el consumo nacional cae debido a una reducción del consumo alimentario. Sin otros cambios en el balance de Estados Unidos, las existencias finales proyectadas se elevan 18,6 Mt, 0,4 Mt por encima del informe previo y de lo esperado por los analistas.

En cuanto a las perspectivas mundiales para el trigo en 2023/24, las mismas indican una oferta levemente mayor, una reducción en el consumo, menos comercio y mayores existencias finales. La mayor oferta encuentra sustento en mayores existencias iniciales, que compensan con creces el descenso de 1,4 Mt en la producción mundial, la cual alcanzaría 782,0 Mt, por una menor cosecha en India, Argentina, Kazajstán, Reino Unido y Brasil. En cuanto a Argentina, el USDA prevé una producción de 15,0 Mt, disminuyendo en 1,5 Mt con respecto a la última estimación, ya que las lluvias de octubre fueron demasiado tardías para beneficiar a la cosecha en Córdoba y Santa Fe. Estos descensos de la producción se compensan parcialmente con un aumento de 5,0 Mt en las previsiones para Rusia, hasta 90,0 Mt. Con respecto al consumo mundial, el mismo descendió en 1,3 Mt hasta 205,0 Mt, principalmente por las menores exportaciones de Argentina, India y Egipto, compensadas sólo en parte por un aumento por parte de Ucrania. Las existencias finales mundiales previstas aumentaron 0,6 Mt hasta 258,7 Mt, con previsiones más elevadas para Rusia, China y Argentina que compensan con creces los descensos de India, Ucrania y Brasil.

Ante las nuevas estimaciones, el mercado de Chicago se posicionó a la baja debido a existencias finales más holgadas que las esperadas tanto en el mercado norteamericano como en el mercado mundial.

Noviembre llega con proyecciones optimistas para el maíz en la 2023/24

Mayor nivel de producción, incrementos en las exportaciones y aumentos en los stocks finales en Estados Unidos es lo que prevé el USDA en su informe de noviembre. Expectativas de mejores rendimientos se proyectan en incrementos productivos a 387 Mt de maíz, en relación con las 382 Mt estimadas el informe pasado en octubre. Así el tercer reporte maicero con la 2023/24 en marcha depara también incrementos en consumo domestico para el maíz norteamericano, en respuesta a la mayor oferta.

A escala global, la producción también se ve incrementada respecto al informe anterior, se esperan 1.220 Mt de maíz e incrementos en los stocks finales. Las estimaciones para Brasil y Argentina no se han visto modificadas, mientras que se esperan mayores niveles productivos en Ucrania y Rusia. Los stocks finales para la 2023/24 también se han visto modificados al alza a pesar de que se espere un incremento en el comercio internacional del cereal.

Las estimaciones antes del reporte esperaban un mayor incremento en las proyecciones de oferta para Estados Unidos, pero aún así los guarismos son elevados y mayores a los estimados en el informe anterior. Chicago cede frente a los fundamentals y opera a la baja en todas sus posiciones.

Producción de soja en aumento en Estados Unidos y el mundo, pero los stocks finales se contraen

Las nuevas proyecciones para la campaña 2023/24 en Estados Unidos vienen de la mano con incrementos en la producción y stocks finales, en relación con el informe de octubre pasado. Mientras que las previsiones de exportaciones y crushing no han sufrido nuevas modificaciones, explicando así el aumento en los stocks finales para la campaña. La buena performance en dos de los principales estados productores de la oleaginosa, Dakota del Norte y del Sur, habrían apuntalado las estimaciones. Llevando así a la producción estadounidense a 112,4 Mt, por encima de lo estimado por los analistas previo al informe.

La producción global de soja se estima en 400.4 Mt, casi un millón más que el informe pasado, debido a auspiciosas expectativas en las producciones rusas, ucranianas y norteamericanas. El crushing de soja esperado también fue ajustado al alza. Los stocks para fines de la campaña entrante se verían reducidos, los bajos niveles chinos no serían compensados del todo por los incrementos brasileros y estadounidenses.

Previo al informe el mercado se había posicionado expectante a modificaciones en las proyecciones productivas brasileras. Finalmente, con los nuevos números de oferta mundial al alza, los precios se desinflan y caen todas las posiciones en Chicago luego de venir operando con ganancias.