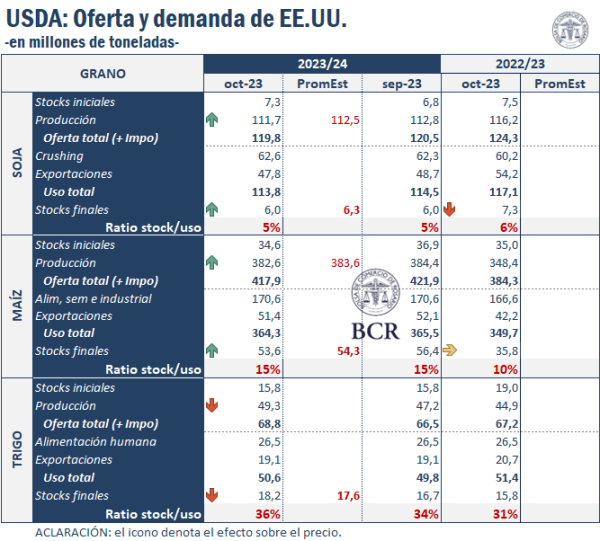

Hoy el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe de Estimaciones de Oferta y Demanda Agrícola Mundial (WASDE). Novedades en el segundo reporte de la campaña gruesa 2023/24 de los Estados Unidos.

Un mercado que se ubicaba alcista para la soja, levemente ascendente para el maíz y mayoritariamente bajista para el trigo tomó nota de los cambios expresados en el informe. Un reporte marcado por mermas en el nuevo ciclo triguero, recortes de stocks en maíz y menos producción de soja tanto a nivel Estados Unidos como en el mundo marcó un cambio de signo para muchas posiciones y una profundización de subas para otras en estos tres cultivos.

A continuación, se analizan los principales impactos del informe en el mercado de los principales productos:

La suba productiva del trigo estadounidense no alcanza al recorte mundial

La oferta norteamericana se incrementaría en poco más de 2Mt, debido a perspectivas de mayores niveles productivos. Mientras que se pronostica un incremento en la demanda que no llegaría a compensar la variación relativa del aumento en la producción, las exportaciones se proyectan estables para la campaña entrante, por lo que el resultado confluye en mayores stocks finales.

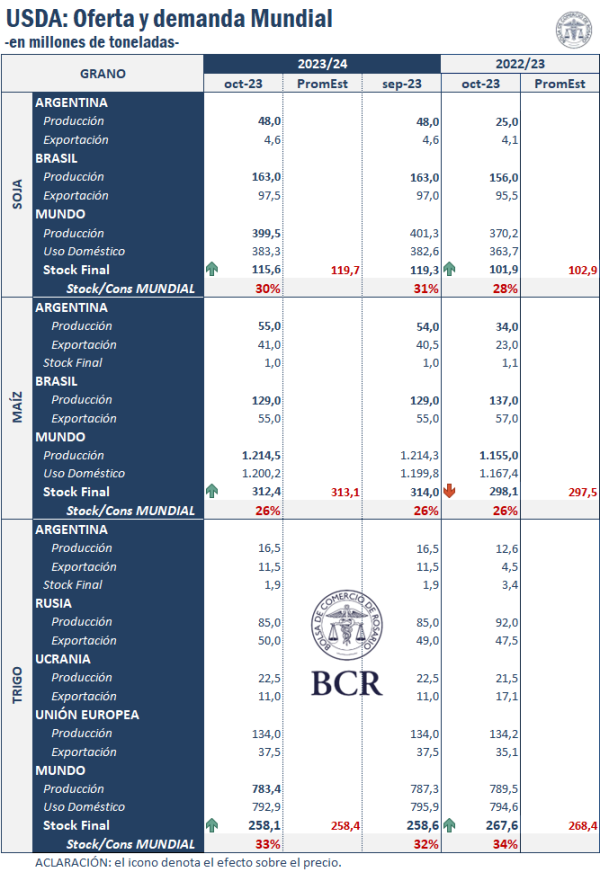

Sin embargo, el aumento esperado para la oferta estadounidense no sería suficiente para contrarrestar la tendencia mundial. De esta manera, se proyectan disminuciones de la oferta del cereal, para la campaña 2023/24. Las condiciones climáticas adversas que han azotado suelo australiano siguen castigando la producción y se esperan 1,5Mt menos que lo proyectado el mes pasado. También consecuentes mermas en países como Kazakstán y Etiopia han complotado para culminar con una proyección de oferta de 1.051 Mt de trigo a escala global. Consecuentemente, se esperan reducciones en el nivel de demanda global y menores volúmenes de comercialización internacional, con principales caídas en las exportaciones australianas y brasileras. Finalmente, la proyección para los stocks globales de trigo a fines de campaña es de 258 Mt, el nivel más bajo desde el ciclo 2015/16.

En Chicago el mercado se posicionaba a la baja previo al reporte del USDA, debido a las previsiones de un nivel de oferta norteamericano más abultado. Sin embargo, la tendencia se ha revertido fuertemente, ya que las previsiones de un nuevo ciclo triguero ajustado a escala global han impulsado los precios hacia terreno positivo.

Producción de maíz hacia abajo en EEUU, hacia arriba en el mundo

El segundo reporte maicero con la 2023/24 estadounidense ya empezada viene con menos oferta, menos consumo interno y exportaciones recortadas. Sin embargo, al caer más la producción que el consumo, se esperan menores stocks finales en la potencia norteamericana. No conforme con ello, además del recorte productivo, el menor volumen exportado se explica por la merma en la demanda externa, potencialmente por la competencia con el maíz brasilero.

La producción del maíz a nivel mundial repunta levemente en este reporte mensual, en un recorte estadounidense compensado con leves subas en nuestro país, Moldavia, la Unión Europea y Paraguay. El panorama 2023/24 todavía persiste con más producción, comercio y stocks finales respecto al año 2022/23. El USDA toma nota y espera más área maicera en la Argentina, ajustando al alza su perspectiva productiva de maíz 2023/24.

En lo que hace al Mercado de Chicago, un maíz que había arrancado la jornada con leves ganancias apuntaló las subas y cotiza actualmente en promedio más de un 1% por encima del cierre de ayer. El ajuste de stocks mundiales tanto en Estados Unidos como a nivel mundial parece haber pesado sobre los precios, al menos apenas publicado este informe.

Soja a la baja en Estados Unidos y en el mundo

Se advierte un leve recorte de 1,1 Mt en la producción de soja 2023/24 en Estados Unidos, disminuyendo a 111,7 Mt, aunque con un área cosechada sin cambios, lo que implica menores rendimientos. Adicionalmente, se muestra un menor volumen de exportaciones de la oleaginosa, descendiendo 0,9 Mt en comparación a los números publicados el mes pasado, en tanto se observan aumentos en el nivel de molienda impulsado por mayores exportaciones de harina de soja y demanda interna de aceite de soja. Los niveles de stocks finales se mantuvieron sin cambios con respecto a la publicación de septiembre, y fueron de 6,0 Mt.

En cuanto a la producción mundial de soja, la misma se estima en 399,5 Mt, apenas 1,8 Mt menos que la campaña pasada, en tanto la producción argentina se mantuvo sin cambios. La molienda mundial de soja aumentó también en 0,8 Mt hasta 328,5 Mt debido a una mayor molienda en China, en línea con una mayor demanda interna de harina de soja, y en Estados Unidos. Las existencias finales mundiales de la oleaginosa se redujeron en 3,6 Mt a 115,6 Mt, principalmente debido a menores existencias en China, Brasil e India.

Por último, las exportaciones mundiales de soja para el ciclo 2023/24 se redujeron en 0,2 Mt a 168,2 Mt, con menores exportaciones para Estados Unidos compensadas en parte por mayores envíos por parte de Brasil.

La reducción en la producción de soja tanto estadounidense como global generó un claro impacto alcista en los precios de los futuros de la oleaginosa en el mercado de Chicago, los cuales cotizan casi USD 14 por encima del cierre de mercado de la jornada de ayer.