Los mercados financieros a nivel internacional comenzaron la semana con un “lunes negro” debido a las fuertes caídas de los principales índices accionarios y demás activos a nivel global. No obstante, el viernes (2) los mercados ya habían registrado una contracción importante que se continuó consolidando en la última rueda de operaciones. Entre los diferentes mercados se destaca el derrumbe histórico de la bolsa japonesa como epicentro del desarme de posiciones y su contagio al mercado estadounidense y demás bolsas del mundo.

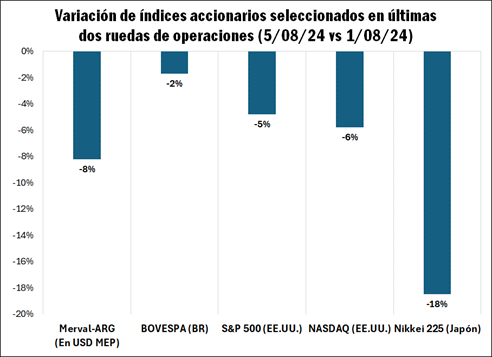

En el caso del índice japonés Nikkei 225 cayó 18% en tan solo dos ruedas de operaciones, mientras que índices clave de Estados Unidos como el S&P 500 y NASDAQ retrocedieron entre 5 y 6% respectivamente. Si se considera el impacto en la región, el Merval (valuado en dólar MEP) cayó 8%, mientras que el Bovespa de Brasil solo 2 %. Al mismo tiempo, no solo se destaca la caída final de los índices, sino que se disparó fuertemente la volatilidad debido a que el lunes se comenzó con recortes de precios sumamente importantes que luego se aminoraron con el correr de la jornada.

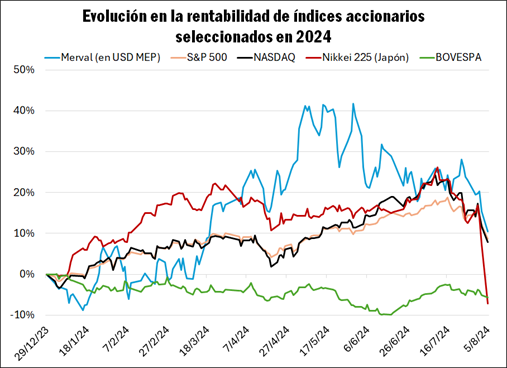

Si se amplía la mirada al desempeño de estos índices desde comienzos de año, los índices estadounidenses y el japonés venían rompiendo máximos históricos y hasta mediados de julio acumulando subas de entre 20-25%. En el caso del mercado de Estados Unidos, dicho desempeño se explica mayormente por el gran desempeño de algunas tecnológicas vinculadas a microprocesadores e inteligencia artificial. Respecto a la región, el mercado brasileño no venía registrando gran optimismo con una tendencia a la baja. En cambio, la bolsa argentina logró sostener un gran rally alcista durante la primera mitad de 2024, tendencia que comenzó a cambiar desde el mes de junio y que se profundizó en las últimas semanas, en línea con el repunte del riesgo país.

Ahora bien, la gran pregunta es qué explica este cambio rotundo de expectativas que generó un gran “sell off” en las principales bolsas del mundo, que terminaron contagiando a la mayoría de los centros financieros globales. La realidad es que el mercado financiero con epicentro en Estados Unidos venía muy apuntalado por las tecnológicas y una expectativa de un “soft landing” hacia una desaceleración fuerte del crecimiento estadounidense como contracara de la suba de tasas de interés que tuvieron como objetivo reducir la inflación al target de 3% anual.

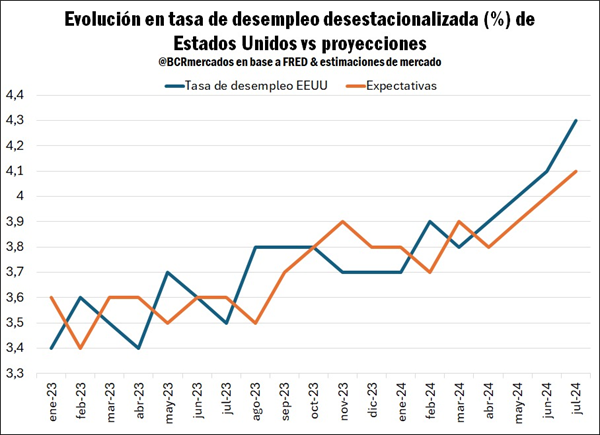

No obstante, el dato de desempleo del mes de julio publicado el viernes (2) pasado, terminó siendo un catalizador de cambio de expectativas, debido a que se ubicó en 4,3% y por encima de las expectativas del mercado por cuarto mes consecutivo. De esta forma, el mercado comenzó a poner en precios un aumento en la probabilidad de que finalmente Estados Unidos entre en recesión y no simplemente una fuerte desaceleración del crecimiento.

Esto se conjuga con la decisión de Japón de continuar con un proceso de aumento en la tasa de interés debido a presiones inflacionarias en un contexto de una depreciación de su moneda. El impacto de esto fue una fuerte disrupción en el mercado de tasas de interés, tipos de cambio y carry trade. Sin entrar en detalles técnicos, es lo que provocó un proceso desordenado de desarme de posiciones con un gran impacto en el conjunto de los mercados globales y una caída importante del índice dólar.

Por último, en cuanto al impacto en el mercado de commodities agrícolas, los recientes sucesos de los mercados financieros agregaron volatilidad, pero las posiciones más activas en Chicago finalmente terminaron con subas el lunes (5). Se destaca que, la debilidad del dólar a nivel internacional al menos estaría lograron aminorar el impacto en estos productos. No obstante, será clave seguir de cerca la dinámica de los mercados las siguientes jornadas, con objeto de tener mayor claridad respecto a cómo se terminarán posicionando los fondos de inversión y los precios.