Por la baja de retenciones, la producción del agro a 2035 gana un 8%

El último sábado 26/07, en el marco de la Exposición Rural, el presidente Javier Milei anunció la pronta baja permanente de retenciones aplicados a la carne y a los principales productos agroindustriales.

En particular, para los granos cereales y oleaginosos y sus productos derivados se anunció que las alícuotas para maíz, sorgo, trigo y cebada quedan en 9,5% (los primeros dos estaban en 12% previamente, en tanto que para los cultivos de invierno la baja ya se había anunciado, pero ahora deja de ser temporal para convertirse en permanente). Del lado de las oleaginosas, el complejo girasol cae de 7% y 5% al 5,5% y 4%, mientras que las alícuotas para el complejo soja bajan de 33% y 31% para poroto y subproductos, respectivamente, a 26% y 24,5%.

Este cambio de escenario para la producción primaria de granos se suma ya a un cambio en el contexto macroeconómico del país que tuvo lugar en abril de este año cuando se anunció la liberalización parcial del acceso al Mercado Libre de Cambios, que operó en la práctica como una unificación cambiaria, reduciendo la brecha entre el “dólar oficial” y los “dólares financieros” a prácticamente 0%.

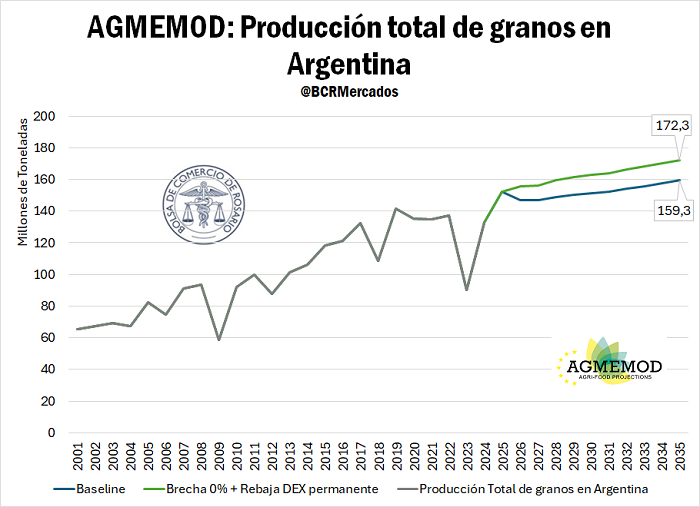

El modelo AGMEMOD Argentina adaptado por la IYEE-BCR para el caso argentino proyecta que el nuevo horizonte productivo para el país hacia 2035 incremente la producción un 8% con relación al escenario previo, en el que tanto la brecha cambiaria como las alícuotas de retenciones se mantenían a los niveles vigentes al 2024[i].

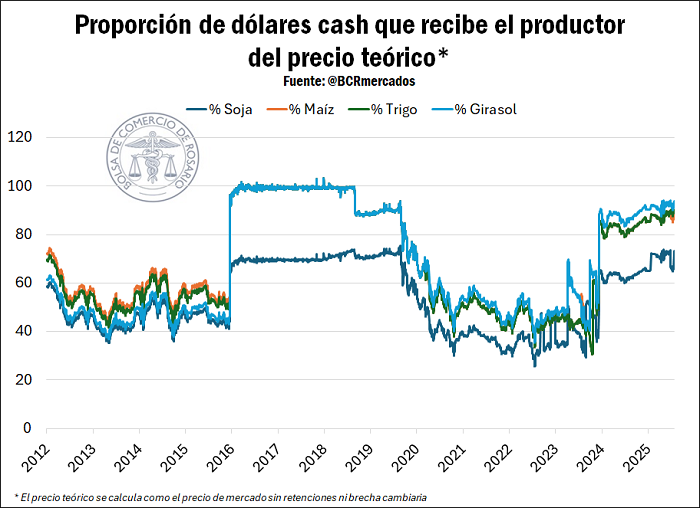

En el siguiente gráfico se presenta qué proporción del precio FOB en dólares cash una vez deducidos los derechos de exportación recibe el productor. Es decir, de cada 100 dólares del precio FOB, cuantos dólares puede comprar a la cotización del dólar financiero del momento, una vez descontadas retenciones. En definitiva, en los momentos en los que aumenta la alícuota de derechos de exportación y/o aumenta la brecha cambiaria, la proporción que recibe el productor del precio FOB es menor, y viceversa.

Esta baja de alícuotas y la virtual eliminación de la brecha cambiaria ha llevado a que la proporción de “dólar cash” que recibe el productor sobre el precio FOB sin retenciones de soja se encuentra hoy en niveles cercanos a máximos desde 2012, equiparables al período 2016-2018. En los demás productos, aún se encuentra por debajo del período en el que las alícuotas eran 0%, pero cercanos al 100%.

Un comentario importante sobre la brecha cambiaria es que los precios de los insumos también se encuentran valuados al tipo de cambio oficial, por lo que el efecto de la brecha es más relevante sobre el margen neto. En otras palabras, cuando hay brecha, si bien el productor recibe menos “dólares billete” por su venta, también paga menos “dólares billete” por sus costos, por lo que el impacto de la brecha se ve en la cotización del dólar a la que el productor puede “dolarizar” su rentabilidad en una vez deducidos todos los costos de producción.

Sin embargo, tanto la eliminación de la brecha cambiaria como la reducción de las alícuotas de retenciones tienen un impacto directo en las decisiones de los productores, incentivando un incremento en la producción de la mano de una mayor superficie y una mejora en la tecnología aplicada.

Gracias al modelo AGMEMOD Argentina de la BCR podemos ponerles número a estos cambios. Bajo las nuevas condiciones, se proyecta que Argentina estará produciendo 172,3 Mt de granos hacia 2035, lo que representa un valor de la producción de US$ 50.100 millones, en base a los precios proyectados por el modelo.

Si comparamos el valor incremental acumulado de la producción a lo largo de los próximos 10 años, el agro podría sumar US$ 28.800 millones adicionales entre las campañas 2025/26 a la 2034/35. Esta inyección de valor agregado redundará en un incremento del nivel de actividad que excede a la producción primaria per se e involucra, entre otros, más fletes, ventas de insumos, servicios financieros y de intermediación, servicios relacionados al almacenaje y acondicionamiento, mayor actividad para los contratistas rurales, para el complejo agroindustrial y para los prestadores de servicios asociados a la exportación, entre otros.

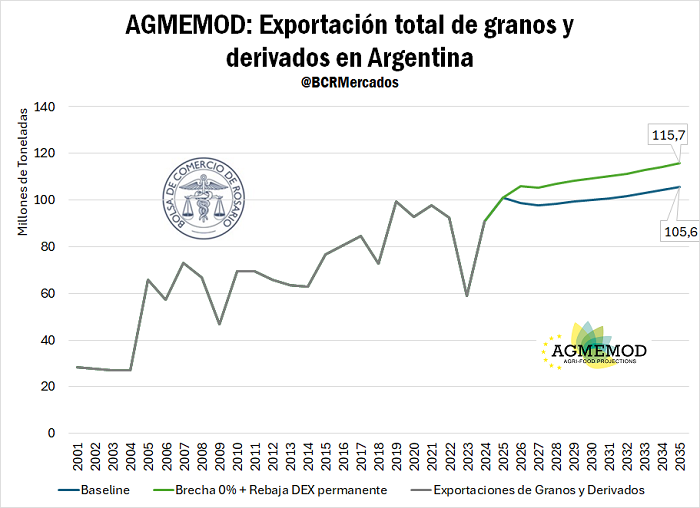

En particular, el incremento en la producción redunda en un aumento del volumen que se proyecta exportar al 2035 del 10% con relación al Escenario Base, ya que para la campaña 2034/35 de 105,6 Mt que se estimaban despachar de granos y subproductos, con menores alícuotas de derechos de exportación y sin brecha cambiaria ahora se estiman 115,7 Mt; es decir, 10,1 millones de toneladas más.

[i] El escenario base según las condiciones de brecha cambiaria y derechos de exportación vigentes a 2024 se muestra en detalle en: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/escenario-base