La comercialización de trigo pone quinta: en 45 días se duplicaron las toneladas comprometidas en el mercado local

1.1 – La comercialización del trigo nuevo toma ritmo, con un line-up de exportación muy cargado para el mes de noviembre

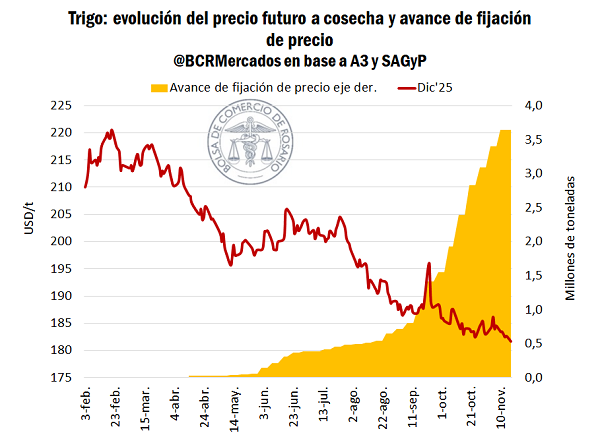

El mercado experimentó en las últimas semanas un avance muy marcado en la comercialización de trigo. Al 1 de octubre, las toneladas comprometidas de cereal fino correspondiente a la campaña 2025/26 habían alcanzado 3,6 Mt. En el transcurso de las siete semanas siguientes y llegados al 18 de noviembre, se observa un crecimiento importante en el volumen negociado, que ya totaliza 6,9 Mt. Esto es, un salto de 93,7%, es decir, prácticamente se duplicó el volumen comercializado. Si bien existe un factor estacional que está presente en esta época del año, el avance promedio de las últimas cinco campañas es de 35,7% en esta misma ventana temporal.

Esta dinámica comercial acontece en el medio de largos meses previos de bajas sostenidas en los precios del trigo. Respecto a la suspensión temporal de derechos de exportación (DEX), es un factor que disparó las cotizaciones y actuó como una señal para acelerar las fijaciones. Sin embargo, la fuerte suba no encontró fundamentos para sostenerse y pronto se retomó la tendencia bajista. Frente a esto, el mercado optó finalmente por convalidar los nuevos niveles de precios y poner al día las fijaciones, que venían considerablemente por detrás del ritmo usual a esta altura. Esto es particularmente claro si vemos la evolución del acumulado de toneladas comprometidas con precio, que se multiplicaron por 2,7 en las últimas siete semanas. El crecimiento de 170% contrasta con el 49% registrado en el promedio de las últimas cinco campañas, para el mismo periodo.

Este escenario de mayor comercialización se encuentra en sintonía con el inicio de la cosecha, que está siendo mucho mejor a lo esperado meses atrás al momento de la siembra.

En este marco, la Secretaría de Agricultura (SAGyP) publicó la primera estimación de producción de trigo a nivel nacional la cual la ubicó en 24,7 Mt. En este último informe, el organismo aumentó el área sembrada en 0,3 M ha hasta 6,9 M ha y proyecta un rinde promedio nacional de 36,6 qq/ha.

Respecto al avance de labores, SAGyP estima que ya se avanzó sobre 1,59 M ha, cumpliendo con el 23% de la superficie objetivo para esta campaña. En Chaco, Santiago del Estero y prácticamente casi toda la región del NOA ya terminó de cosechar el trigo. Actualmente, ya se comenzó la cosecha en el centro-norte de Santa Fe, Entre Ríos y Córdoba.

A medida que se va levantando el trigo en la región más al norte del área agrícola, también se está incrementando la descarga del grano en los puertos de todo el país y con especial énfasis en el Gran Rosario. No obstante, dados los buenos rindes que se están registrando, el ritmo de descarga está siendo muy alto, incluso ganándole a la campaña 2021/22.

Esta última semana ingresaron casi 500.000 toneladas de trigo a puertos, un 25% más que durante el 2021, cuando comienza a ingresar al mercado la gran cosecha de la campaña 2021/22. Dinámica que se explica también por la alta demanda para exportación, dada la competitividad del trigo argentino en el mercado internacional. En noviembre ya se embarcaron 516.000 toneladas, y la programación de embarques es de casi 900.000 más para lo que resta del mes, por lo que hay altas probabilidades de que antes de que comience oficialmente la campaña 2025/26, las exportaciones de trigo marquen un récord para el penúltimo mes del año; ya que el último máximo fue en 2004, con 1,1 Mt embarcadas.

1.2 – El WASDE de noviembre, viene con más trigo del esperado

Luego de un mes de ausencia, el Departamento de Agricultura de Estados Unidos volvió a publicar su histórico reporte mensual de Oferta y Demanda Global, WASDE por sus siglas en inglés. Tras los picos de precios en el inicio de la invasión de Rusia y Ucrania en 2022, el mercado internacional de trigo mantiene una presión bajista en las cotizaciones, por efecto de una sobrerreacción al alza de corto plazo tras el inicio del conflicto y factores más fundamentales propios del mercado de trigo. Al hacer foco hacia adelante, el lado de la oferta del balance mundial se percibe bastante holgado, con el USDA terminando por confirmar ese escenario en su último informe.

El reporte de noviembre fue clave para afinar las estimaciones de las cosechas ya consumadas del hemisferio norte, pero también para sentar las expectativas de países oferentes claves del hemisferio sur como el caso de Argentina y Australia que están por comenzar a cosechar. Se revisaron al alza las estimaciones de producción de los principales exportadores de trigo en el mercado internacional, aumentando de esta forma el saldo exportable en general. Dinámica que solo acompañó parcialmente el aumento esperado en el consumo del cereal, por lo que los stocks finales de esta campaña 2025/26 se revisaron al alza hasta las 271 Mt, máximos en tres años y cortando una racha de caídas consecutivas en existencias globales de seis años.

Estos números de existencias finales, inclusive, pueden ser tomados como conservadores. El WASDE de noviembre ajustó en 13% su proyección de producción de trigo para Argentina, pero aun así está 2,5 Mt por debajo de lo esperado por GEA-BCR e incluso más bajo de las primeras estimaciones publicadas por SAGyP. Teniendo en cuenta los rindes observados a medida que se van levantando los campos argentinos, es esperable nuevas correcciones al alza por parte del organismo internacional.

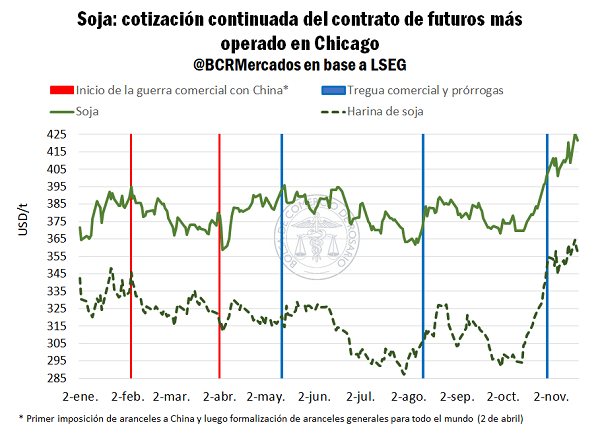

2 – Las cotizaciones de soja en máximos de 16 meses en Chicago

Desde el “Liberation Day”, el mercado por soja en Chicago está dominado principalmente por un factor: el acceso de los porotos norteamericanos al mercado chino.

Dado que China representa el 56% de las exportaciones de poroto de soja de Estados Unidos, la demanda potencial para los farmers puede peligrar seriamente a falta de un acuerdo. Por lo tanto, cualquier reducción en una variable de oferta debe ser muy grande para compensar la posible ausencia de un mercado equivalente a 25 Mt de soja. Esto explica la reacción en Chicago al informe de Oferta y Demanda Global del USDA el pasado viernes. Mientras el departamento ajustó a la baja su proyección de producción y estimación de stock iniciales, inclusive en una magnitud mayor a la esperada por el mercado, la soja cayó ese día 1,7%. Un reporte que en un escenario “normal” hubiera sido alcista, fue opacado totalmente por las escuetas ventas externas anunciadas ese mismo día por el departamento.

Sin embargo, ya en el transcurso de esta semana, el optimismo volvió a apoderarse de los operadores en Chicago. Por un lado, el presidente Trump realizó anuncios respecto a inminentes compras chinas y, por otro lado, la llegada finalmente de reportes oficiales que indican ventas externas por un total de 1,5 Mt toneladas al gigante asiático durante los últimos cuatro días.

Ya desde mitad de octubre que el precio de la soja comenzó a escalar sin pausa ante la expectativa de un resultado favorable en las negociaciones bilaterales. Hoy en día el mercado opera en un escenario de acuerdo cerrado, donde el precio de la soja es US$ 50/t más que en un contexto sin acuerdo. Sin embargo, ante la ausencia de confirmación oficial del gobierno chino sobre los volúmenes pactados, persiste la duda del tamaño de la absorción externa para los porotos norteamericanos. El ejemplo de estos últimos días es claro, la dirección del precio de la soja depende de la materialización o no de ventas con destino al continente asiático.

La cotización del contrato más operado en Chicago por soja alcanzó los US$ 425/t, máximos desde julio del 2024 y 13% por encima del precio promedio durante este año. La misma dinámica de la soja, se imprimió en la tendencia de las cotizaciones de la harina, que escaló un 23% desde el primero de octubre.

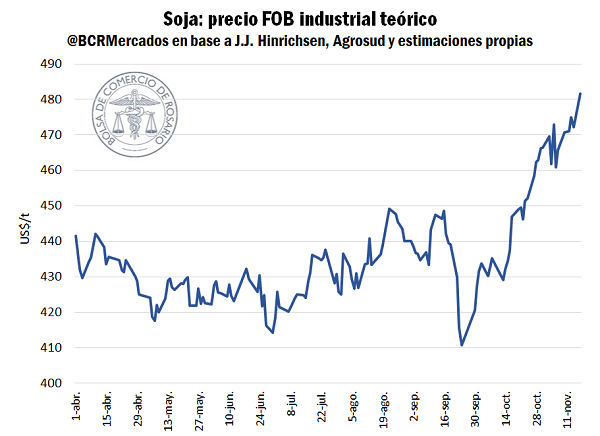

2.1 – Máximos en un año: el precio de la harina de soja llega a los US$ 360/t

El pivoteo de compras chinas de soja hacia Sudamérica significó para Argentina marcar un ritmo de exportaciones histórico para el cuatrimestre agosto – noviembre de 7,5 Mt de soja y, en el acumulado, llegar a ser la tercer mayor campaña exportadora a esta altura del año, con 11,3 Mt de cumplirse los embarques programados hacia fines de este mes. Sin embargo, ahora que la tregua se ha consumado y el mercado está cambiando, comienza el segundo tiempo de la campaña, donde la harina de soja destaca por la dinámica de precio.

La recuperación de la soja en Chicago, que empujó hacia arriba el precio de la harina, también se reflejó en el mercado exportador argentino. El precio FOB para embarques desde el Up-River pasó del rango de US$ 290 – 300/t hasta alcanzar los US$ 360/t, máximos en más de un año. La revalorización de la harina se conjugó con un precio de aceite de soja que se mantiene en niveles similares a los últimos meses y lateralizando dentro de una brecha de US$ 100/t, entre los US$ 1.050 y US$ 1.150/t. Lo que se traduce en un mayor precio de venta promedio del sector industrial/exportador. A su vez, precios de ventas más altos, se trasladan hacia el mercado interno debido al mayor poder de compra fruto de la revalorización industrial.

De esta forma, el impacto de la guerra comercial en la coyuntura actual del mercado de soja argentino se puede resumir por dos ejes principales. El primero, es una cuestión de oferta disponible. La impresionante absorción externa de soja durante estos meses, que se conjugó con un habitual nivel de crushing interno, deja menos toneladas hacia fines de campaña, lo que impulsa las cotizaciones si se mantiene la demanda de productos derivados. En segunda instancia, el aumento del precio de la soja en Chicago que traccionó los precios de la harina, debido al grado de sustitución del segundo por el primero, aumenta aún más el poder de compra local. En el mercado interno, esto se traduce en la pizarra, siendo que la soja volvió a marcar US$ 350/t, 5% más que durante las últimas veinte ruedas y niveles que solo se alcanzaron durante las primeras jornadas de la suspensión temporal de retenciones.

Rosario, 25 de noviembre de 2025