El costo de la sequía 2022/23 ya asciende a US$ 10.400 millones para los productores de soja, trigo y maíz

-

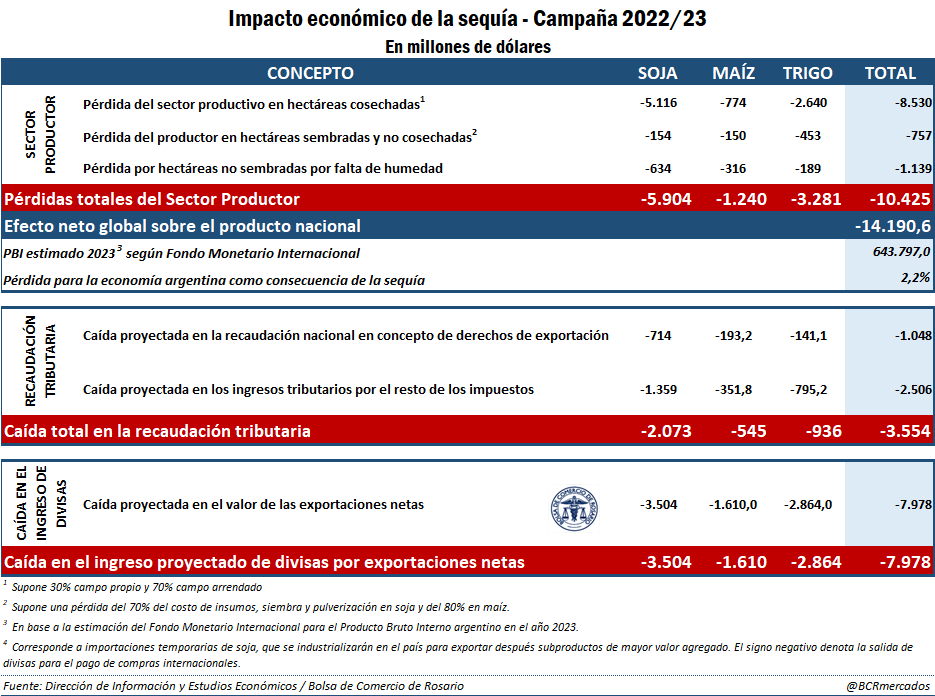

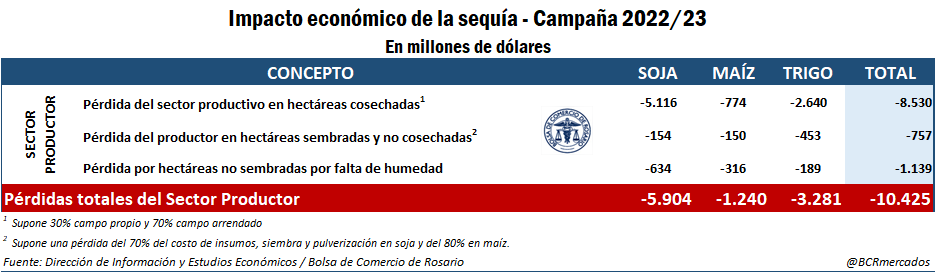

El estrés hídrico de verano hizo caer la proyección de cosecha de soja, trigo y maíz en 28,5 millones de toneladas, un 23% de la producción inicial esperada. Incluso con la recuperación de los precios, y sólo considerando estos tres cultivos, la pérdida de ingresos netos del sector productor ya asciende a US$ 10.425 millones. Cuando hablamos de la pérdida de ingresos netos del sector productor nos referimos a la diferencia entre el margen neto del productor que éste estimaba al momento de la siembra, con un rinde promedio en condiciones climáticas normales, y el que se prevé a la fecha, como consecuencia de la sequía. En este análisis se tiene en cuenta tanto la pérdida de rendimientos como las hectáreas que se sembraron y que no podrán ser cosechadas, y las que incluso no pudieron sembrarse por falta de humedad. Es importante destacar que estos números del productor pueden empeorar, de continuar el déficit de lluvias.

-

Considerado el efecto multiplicador del agro en el consumo de Argentina, esta caída pone en jaque el equivalente a 2,2 puntos porcentuales del PBI que el Fondo Monetario Internacional estima para nuestro país en 2023.

-

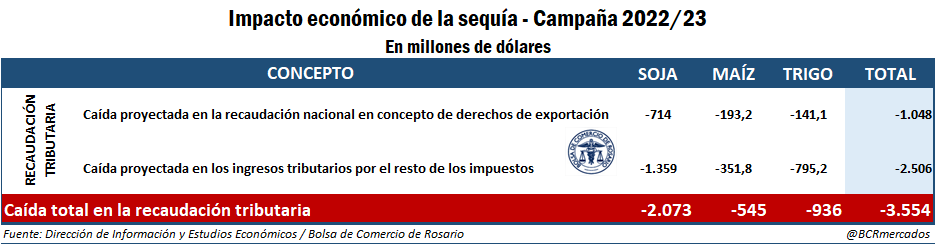

Con las pérdidas millonarias del sector productor, se recorta también la estimación de recaudación fiscal. Sólo en concepto de derechos de exportación, el Estado dejará de percibir US$ 1.050 millones de dólares en concepto de ventas externas de los complejos trigo, soja y maíz, a los que se le suma la pérdida de recaudación de otros US$ 2.500 millones en concepto de menores impuestos a las ganancias y demás tasas y contribuciones.

-

En el frente externo, la exportación estimada de los principales productos de los complejos trigo, soja y maíz cayó en aproximadamente en 24 millones de toneladas. Si valorizamos las exportaciones netas (es decir, deduciendo el pago de importaciones temporarias de soja, que se hacen con el fin de procesarse en Argentina y exportar los subproductos con mayor valor agregado) previstas al momento de la siembra, respecto a las que se proyectan hoy con los precios vigentes, se estima que dejarán de ingresar al país cerca de 8.000 millones de dólares, una caída del 18% respecto al ingreso total de dólares del agro estimado para la campaña 2021/22. Si bien esta cifra resulta atenuada por la mejora en los precios internacionales a raíz de la caída en el volumen de oferta por la sequía, este efecto precio resulta insuficiente para compensar la caída en la cantidad a exportar.

- Pérdidas directas estimadas del sector productivo

Si bien el estrés hídrico en Argentina ha dado sostén a los precios internacionales de los commodities agrícolas, esta suba no resulta suficiente para compensar la menor producción y los costos del sector productor. La superficie perdida y la caída de rindes en un contexto de suba de costos resulta demasiado aguda, arrojando pérdidas netas del sector productor por US$ 10.425 millones, sólo computando los cultivos de trigo, soja y maíz. Esta pérdida corresponde a la rentabilidad esperada al momento de definir las siembras, con los resultados a los que se enfrenta hoy el productor de trigo, soja y maíz, dejando fuera por tanto el resto de los cultivos, como así también las actividades ganaderas.

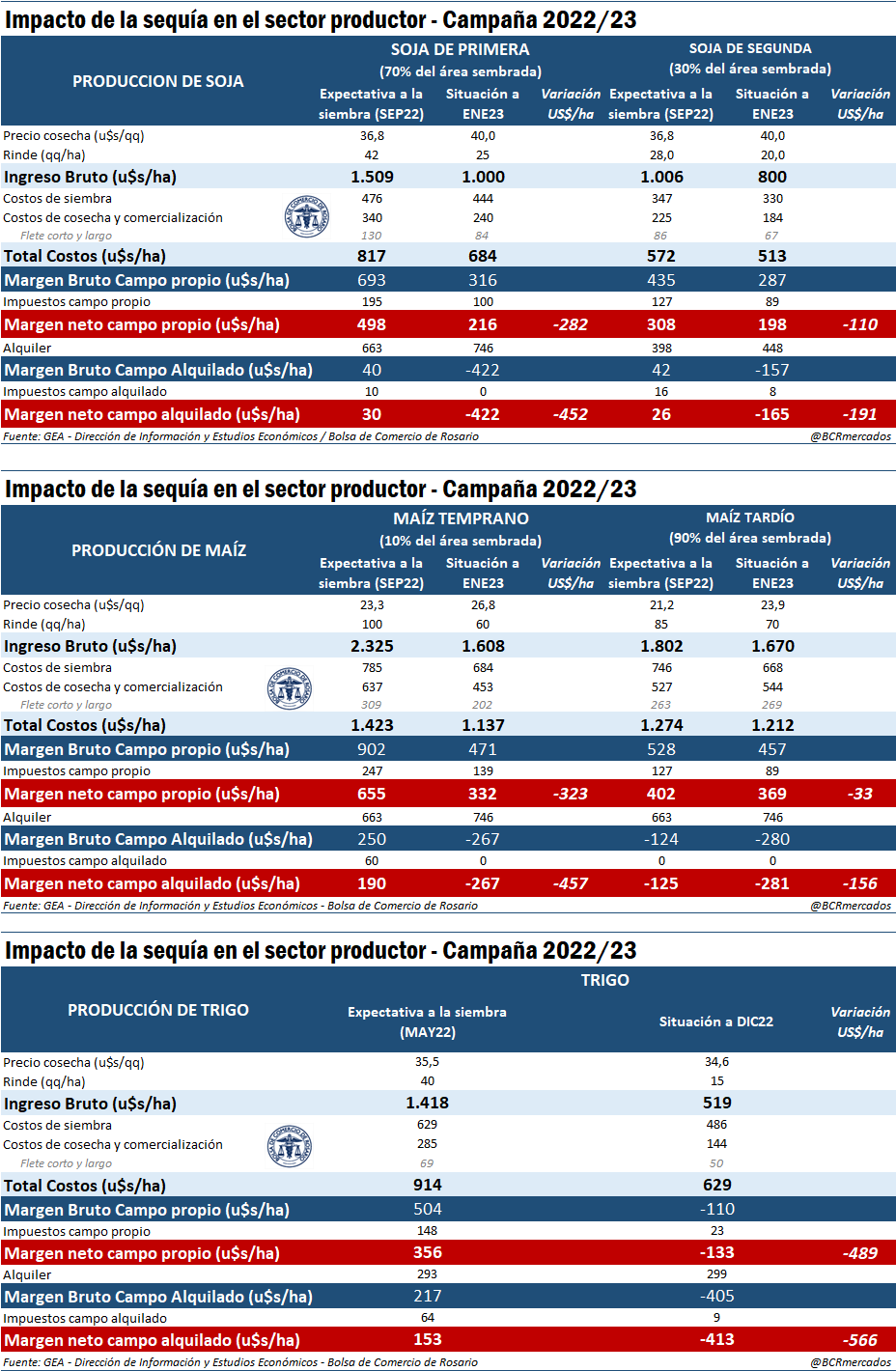

Desglosando este resultado, si bien el precio en MATBA-ROFEX de la soja a cosecha (mayo 2023) aumentó un 9% entre septiembre del año pasado y enero de 2023, y el maíz subió un 13% en el mismo lapso, el precio del trigo entre mayo (al definirse las siembras) y enero, ya completada la cosecha, cayó un 2%. Sin embargo, el rinde de la soja ya perdió en promedio un 25% respecto al potencial con el que se hacían cuentas al momento de plantear las siembras 2022/23 y el maíz un 40% para las variedades tempranas, a cosecharse a partir de marzo, y un 18% para el que se cosechará a partir de julio de este año. En trigo, con la producción definida, la pérdida de quintales respecto a la expectativa a la siembra alcanzó el 63%. Con estos números, el ingreso bruto total esperado por hectárea sembrada ha perdido un 30% en el caso de la soja, un 10% en el caso del maíz, y un 63% para el trigo, ponderando en los primeros dos casos por la cantidad de hectáreas sembradas de variedades tempranas y tardías, respectivamente.

Ante este panorama, el productor propietario de la tierra ha perdido (respecto de los márgenes que esperaba al momento de la siembra) en términos netos US$ 282 por cada hectárea que sembró con soja de primera, y US$ 110 por cada hectárea que sembró con soja de segunda. En el caso del maíz la pérdida asciende a US$ 323 por hectárea que implantó con maíz temprano, y US$ 33 dólares por hectárea sembrada con maíz tardío; y en el caso del trigo, US$ 489 por cada hectárea cosechada.

Como aclarábamos antes, el presente análisis estima la pérdida de ingresos netos del sector productor entendida como la diferencia entre el margen neto del productor que éste estimaba y esperaba al momento de la siembra (con un rinde promedio en condiciones climáticas normales), y el que se prevé a la fecha como consecuencia de la sequía. Esto significa que los números del productor pueden empeorar de continuar y agravarse el faltante de humedad.

En el caso del productor rentista, las pérdidas respecto a lo esperado al inicio de la campaña son aún más dramáticas: US$ 452 por hectárea de soja temprana y US$ 191 en el caso de la soja que sigue a un trigo u otro cultivo de invierno. En maíz, la caída del margen neto asciende a US$ 457 por cada hectárea destinada al grano de la variedad temprana y US$ 156 por cada hectárea que sembró con maíz tardío. Y en trigo, la pérdida asciende a US$ 566 por cada hectárea que alquiló para producir. Para el productor, sea propietario o rentista, los lotes que destinó a trigo o a variedades de primera o temprana tanto de soja como de maíz le acarrearán un margen neto negativo en el ciclo en curso; es decir, los ingresos no alcanzarán para cubrir sus costos.

Ahora bien, fuera del menor rinde con el que deberán costearse los insumos, impuestos y servicios para cada hectárea cosechada, debe considerarse el costo de implantación en las hectáreas que se sembraron, pero que no serán trilladas como consecuencia de la pérdida total de plantas. Según estimaciones de GEA/BCR ello asciende a 504.000 hectáreas en el caso de la soja y 900.000 en trigo. Para el maíz, del total de hectáreas que se estiman estadísticamente que no serán cosechadas, se computan solamente 315.000 ha sembradas perdidas (asumiendo que el resto puede reutilizarse para picado, silaje y otros). Sobre esta superficie se imputan como pérdidas el 70% del costo en insumos más siembra y pulverización en soja, y el 80% de los mismos en trigo y maíz (asumiendo que al no trillarse el resto de las erogaciones no se harán efectivas).

Finalmente, también existe un costo por aquellas hectáreas que no se han podido sembrar por falta de humedad. Este representa un costo de oportunidad para aquellos productores que producen un campo propio y un costo real para aquellos que lo hacen en campo alquilado, ya que deberán costear el alquiler sin poder producir. A nivel nacional, el total de hectáreas que no han podido ser implantadas asciende a 2,2 Mha, de las cuales 1,1 Mha estaban intencionadas a sembrarse con soja, 450.000 con trigo y 600.000 ha con maíz.

En el cómputo global de las pérdidas para el sector productor, asumiremos que el 70% de la producción se realiza bajo arrendamiento y el 30% en campo propio, números que surgen de estimaciones en base al último Censo Nacional Agropecuario. Con este supuesto, y ponderando por el hectareaje sembrado a nivel nacional de soja y maíz temprano y tardío, se tiene que las pérdidas totales directas para los hombres y mujeres de campo como consecuencia del complicado estado de los cultivos ya ascienden a US$ 10.425 millones a enero 2023.

- Pérdidas globales para la actividad económica nacional

El menor ingreso del sector productivo a causa de la pérdida de producción redunda en menos viajes de fletes, menos servicios financieros y de intermediación, menos demanda al sector constructor, etc.; en definitiva, menos inversión y consumo que terminan impactando sobre la actividad económica general.

Utilizando el porcentaje del coeficiente multiplicador del agro que afecta exclusivamente el consumo interno de Argentina, puede estimarse que la pérdida de ingresos por US$ 10.425 millones del sector primario impactará en una caída del Producto Bruto Interno argentino de US$ 14.190 millones; ello es, 2,2 puntos porcentuales del PBI potencial estimado para la Argentina en 2023 según el Fondo Monetario Internacional, el cual asciende a U$S 643.797 millones.

Para mayor detalle, entre los impactos económicos negativos por las pérdidas de ingreso del sector productor se están computando los directos, indirectos e inducidos[i] como ser:

- Incremento en los costos forrajeros para las cadenas de ganados y carnes

- Menor actividad en el transporte

- Menor consumo de Gas-Oil en el transporte automotor de cargas

- Probables menores ventas de insumos en las próximas campañas

- Menores ingresos en el sector de prestadores de servicios de almacenaje y acondicionamiento

- Menores ingresos brutos de los contratistas rurales al levantar la cosecha por caídas en los rindes

- Menor actividad en el complejo industrial oleaginoso

- Menores ingresos para los prestadores de servicios asociados a la mercadería exportada

- Caída en los ingresos percibidos por los prestadores de servicios portuarios y/o sobre las embarcaciones

- Problemas en el cumplimiento de los contratos de arrendamiento de campos

- Problemas en el cumplimiento de los pagos del sistema financiero y problemas para refinanciación de deudas. Necesidad de contar con un mayor apalancamiento financiero en la próxima campaña

- Posible afectación en la calidad de la semilla para la próxima campaña

- Posible afectación de la calidad comercial de soja para exportación

- Efectos macroeconómicos diversos

- Caída en la recaudación tributaria como consecuencia de la sequía

Estimando la carga impositiva por hectárea sembrada de soja, trigo y maíz al momento de la siembra con el valor que arroja hoy, e incluyendo la caída en recaudación en concepto de impuestos a las ganancias por la menor rentabilidad de la producción en la nueva campaña, se tiene que la recaudación de impuestos imputables a la producción de soja caerá un US$ 1.360 millones, más otros US$ 352 millones imputables al menor valor de la producción de maíz y US$ 795 millones por la caída en la siembra y rendimiento del trigo.

Del lado de los impuestos al comercio exterior, si se computa de las exportaciones estimadas totales para la campaña lo que aún resta vender al exterior (es decir, restando las ventas ya efectivizadas según surge del registro de Declaraciones Juradas de Venta al Exterior) y se estima su distribución mensual en base a indicadores estacionales, al valorizarlas por el FOB vigente para cada período se tiene que por el complejo soja dejarán de recaudarse US$ 1.048 millones de dólares en concepto de derechos de exportación, de los cuales el 68% corresponde a caída en el valor de las exportaciones del complejo soja (incluyendo poroto, harina y aceite), el 18% corresponde a pérdidas de exportaciones de maíz, y el 13% restante trigo.

Vale aclarar que, en el caso de la estimación de aportes por retenciones del trigo, ya se llevan declaradas ventas externas y pagado retenciones por 9 Mt, un volumen superior a la estimación de exportaciones de la campaña 2022/23 (5 Mt). Es por ello que la pérdida en recaudación se calcula por la diferencia entre esas 9 Mt que se han declarado y las 12 Mt previstas a exportar en el inicio de las siembras si se obtenía la producción inicialmente proyectada de 19 Mt. No obstante, dada la decisión de permitir el rolleo de DJVE, el monto de Derechos de Exportación que se pagaron por mercadería que no va a poder ser exportada esta campaña reducirá los DEX a cobrar por exportaciones de grano de la futura campaña triguera 2023/24.

Sumando ambos conceptos, la masa tributaria ha perdido a la fecha US$ 3.554 millones como consecuencia del impacto de la sequía sobre los cultivos de trigo, soja y maíz.

- El ingreso de dólares en concepto de exportaciones de los complejos soja, trigo y maíz pierde US$ 8.000 millones

Reestimando los Balances de Oferta y Demanda para el maíz, el trigo, la soja y sus subproductos, se corrige a la baja la proyección de exportaciones de poroto de soja y el procesamiento de la oleaginosa en 4,3 y 2,9 millones de toneladas. Estos dos conceptos se ubicarían finalmente en 2,5 Mt y 36,1 Mt, respectivamente, como consecuencia de la menor producción a raíz de la sequía. En el caso del maíz, la previsión de exportaciones para la campaña 2022/23 cae de 38 millones de toneladas a 30 millones; y para el trigo la caída es de 12 Mt previstas al momento de la siembra a 5 Mt en la actualidad.

Además, la proyección de despachos de harina y aceite de soja, productos estrella de la Balanza Comercial argentina con el exterior, caen de 28,8 a 26 Mt y de 5,2 a 4,7 Mt, respectivamente. Se procede a valorizar, por un lado, los volúmenes de exportación estimados al inicio de la campaña a los precios vigentes en ese entonces, y las cantidades proyectadas a la fecha con los precios vigentes hoy, de modo de netear el efecto “menor cantidad” con el de los “mayores precios”. Por el otro, se revalorizan las importaciones temporarias de soja, que se realizan con el fin de abastecer a las fábricas locales de materia prima para procesar, y exportar luego los subproductos derivados de su industrialización, con mayor valor agregado.

Se tiene así que el ajuste de 24 millones de toneladas en exportaciones provoca que la proyección del ingreso neto de dólares por exportaciones de poroto, harina y aceite de soja más trigo y maíz implica una pérdida neta de ingreso de dólares al país por US$ 7.978 millones, que equivale al 18% del ingreso total de divisas del agro en la anterior campaña 2021/22. Este número, sin embargo, continúa sujeto a variaciones ya que las condiciones climáticas de las semanas venideras serán determinantes para ver si se cortan las pérdidas de quintales o, por el contrario, la situación resulta aún más dramática de lo evaluado hasta aquí. Por otro lado, las fluctuaciones de los precios internacionales de commodities y derivados podrá también afectar los resultados.

Equipo técnico:

Dr. Julio Calzada - Director de Información y Estudios Económicos

Lic. Emilce Terré - Economista en Jefe, Dpto. Información y Estudios Económicos

Lic. Tomás Rodríguez Zurro – Economista Senior, Dpto. Información y Estudios Económicos

Lic. Javier Treboux - Economista Senior, Dpto. Información y Estudios Económicos

Ing. Cristián Russo - Jefe GEA - Guía Estratégica para el Agro

Ing. Florencia Poeta - Analista de Producción - GEA

[i] Cuando se habla de impactos económicos se hace referencia a:

Impacto económico directo: Producción (valor agregado), ingresos brutos y netos, utilidades y empleo generados en aquellos sectores que son receptores directos de los gastos e inversiones de los productores agropecuarios.

Impacto económico indirecto: Producción (valor agregado), ingresos brutos y netos, utilidades y el empleo generado por aquellos sectores que se benefician indirectamente de las inversiones y del gasto de los hombres de campo. Es decir, aquellos que suministran a los sectores directamente afectados los bienes y servicios necesarios para su actividad.

Impacto económico inducido: Producción (valor agregado), ingresos brutos y netos, utilidades y empleo que se genera gracias al consumo de bienes y servicios que realizan los empleados o recursos humanos de los sectores que se benefician, directa o indirectamente, de las inversiones y gastos de los hombres de campo. También incluiría otros impactos que se generan fuera de los directos e indirectos.