Aspectos relevantes a tener en cuenta en la eliminación temporal de DEX

El Decreto 682/2025 establece en 0% las retenciones a los principales granos y subproductos hasta el 31 de octubre de 2025, o hasta que se anoten ventas al exterior por US$ 7.000 millones, lo que ocurra primero. El anexo al decreto incluye productos de los complejos soja, maíz, trigo, girasol, cebada y sorgo, no sólo en granos sino también en gran parte de sus productos agroindustriales, incluyendo harina y pellets de soja y girasol, aceites de soja y girasol, biodiesel, harina de trigo, malta, entre otros. Posteriormente, el Decreto 685/2025 extendió la medida a productos cárnicos.

Si bien la medida trae alivio a un amplio abanico de productos agroindustriales, se destaca el caso del complejo soja, dado que es la primera vez que la soja y sus subproductos tienen retenciones cero desde marzo del 2002, e incluso en los ‘90s, de hecho, el poroto estaba grabado con una alícuota del 3,5% en tanto que harina y aceite estaban exentos. En este contexto, desde conocida la noticia el lunes, se operaron en total 2,4 Mt, de los cuales 1,7 Mt se operaron el día martes, alcanzando un récord histórico de volumen diario negociado de granos en Argentina. Del total de ventas, el 77% corresponde a soja.

El presente artículo centrará el análisis en los complejos soja, trigo y maíz ya que considerando los tres granos y sus principales subproductos se tiene el 87% del total de las exportaciones de los complejos oleaginoso y cerealero. Además, se hará foco en los indicadores comerciales de la campaña actual 2024/25, ya que el Decreto establece que se obliga a liquidar el 90% de las divisas en el Mercado Libre de Cambios a los 3 días de presentada la Declaración Jurada de Venta al Exterior. Si bien esto no impide que se realicen negocios por mercadería de la próxima campaña, a embarcar en los próximos 360 días, el costo financiero de adelantar los fondos por un largo período de tiempo sería más oneroso.

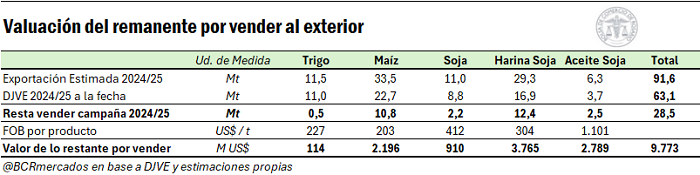

En primer lugar, partiendo de la estimación de exportaciones para la campaña 2024/25 de los principales productos de los tres complejos (trigo, maíz, soja y sus derivados), se tiene que el volumen total proyectado a despachar al exterior suma 91,6 Mt. De éstas, 63 Mt ya se han vendido, y registrado su respectiva Declaración Jurada de Venta al Exterior (DJVE) antes del 22 de septiembre.

Si se valúa la mercadería que resta vender al exterior de la campaña 2024/25 al precio FOB de exportación vigente el día viernes, se estima que el valor total del trigo, el maíz, y el poroto, la harina y el aceite de soja que resta vender al exterior para cumplir con el programa exportador estimado para la campaña alcanza US$ 9.770 millones. Vale recordar que el Decreto publicado en el Boletín Oficial pone un límite a las operaciones beneficiadas por la eliminación temporal de retenciones de 7.000 millones de dólares en ventas al exterior.

En particular, los productos del complejo soja contribuirían con US$ 7.460 millones, o un 75% del total, seguido por el maíz que resta anotar ventas al exterior por 2.196 millones, un 24% del total. En trigo el remanente es más acotado, considerando que la campaña en curso finaliza el próximo noviembre, quedando pendiente la registración de ventas al exterior por US$ 114 M, o un 1% del total estimado.

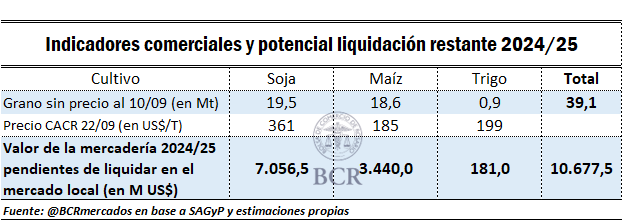

Volcando la mirada al posible impacto sobre la comercialización doméstica de granos, vale tener en cuenta que la producción total de trigo, maíz y soja en campaña 2024/25 ascendió a 119,6 millones de toneladas, de las cuales cerca de 12 Mt se destinan a consumo interno (como forraje en el caso del maíz, para balanceado o semilla en el de soja, etc.). Así, el volumen potencial de ventas internas de trigo, soja y maíz que recoge en sus estadísticas de compras semanales la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) queda en 107,7 Mt.

Del total, al 17 de septiembre ya se comercializaron 77,5 Mt, de las cuales 68,7 millones de toneladas ya tienen precio en firme. Si al volumen de granos que resta comprar a la industria y a la exportación le sumamos el volumen de mercadería comprada que a la fecha no se le ha puesto un precio en firme, promediando septiembre el stock de trigo, soja y maíz que o bien no había sido vendido o bien aún permanecía con precio pendiente de fijación ascendía a 39,1 millones de toneladas. Valuando este tonelaje al precio de la Cámara Arbitral de Cereales de Rosario del lunes 22/09 el monto pendiente de pagarle al vendedor doméstico del grano asciende –teóricamente- a US$ 10.678 millones de dólares.

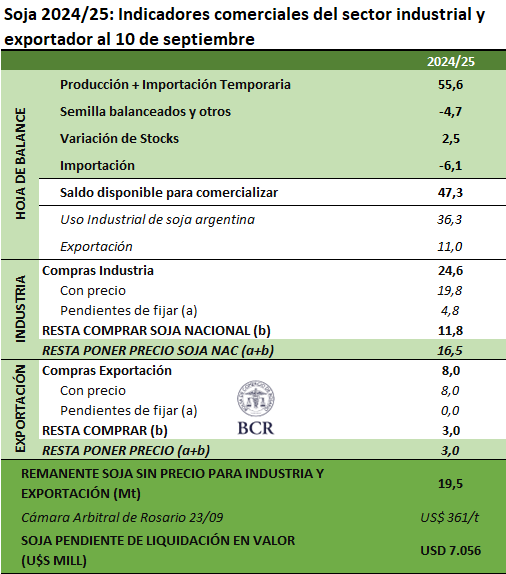

A continuación, se analiza producto por producto. Comenzando por el caso de la soja, para la campaña 2024/25 se estima un uso industrial total de poroto argentino de 36,3 Mt. De éstas, la industria ya adquirió 24,6 Mt, de las cuales 19,8 Mt tiene precio en firme. Así, para el crush total de soja argentina se estima un remanente de mercadería sin precio por 16,5 Mt (ello es, 11,8 Mt que restan comprar más 4,8 Mt que, ya compradas bajo condición a fijar, aún no tienen precio en firme). Se estima que la exportación, por su parte, absorba otras 11 Mt destinadas al mercado externo. De éstas, ya adquirió 8 Mt, todas con precio en firme, por lo que restan comprar para despachar al exterior 3 Mt. Sumando el grano que resta adquirir tanto a la industria como a la exportación más el volumen que, habiendo sido comprado, se encuentra a la fecha aún pendiente de fijación, hay 19,5 Mt de soja a la que resta ponerle precio. Valuando esta mercadería al valor CAC Rosario en dólares para las operaciones del lunes de US$ 361/t, el monto pendiente a liquidar para las compras en el mercado local de soja destinada a molienda y exportación asciende a un total de USD 7.056 millones.

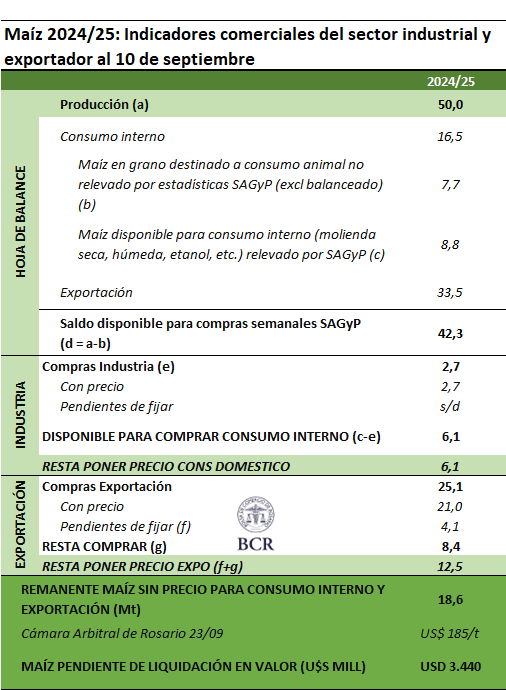

Siguiendo con el maíz, para la campaña 2024/25 se estima un consumo interno total de 16,5 Mt, de las cuales 7,7 Mt se destinan a consumo animal pero no es relevado por las estadísticas de SAGyP. Así, el maíz destinado a consumo interno que se estima será absorbido por el sector industrial -balanceados, molienda seca y húmeda, producción de bioetanol- recogido en las estadísticas de compras semanales de SAGyP totaliza 8,8 Mt. El sector industrial lleva adquiridas 2,7 Mt de esas 8,8 Mt totales, lo que deja un saldo de 6,1 Mt que este sector deberá adquirir en el mercado local. La exportación, por su parte, se espera absorba otras 33,5 Mt destinadas al mercado externo. De éstas, ya adquirió 25,1 Mt (de las que 21 MT tienen precio en firme), por lo que restan comprar para despachar al exterior 8,4 Mt. Sumando el grano que resta comprar tanto a la industria como a la exportación más el volumen ya adquirido pero que a la fecha sigue pendiente de fijación, se tienen al 17 de septiembre 18,6 Mt de maíz al que resta ponerle precio. Valuando esta mercadería al precio CAC Rosario en dólares del 22/9, el monto pendiente a liquidar para las compras en el mercado local de maíz destinado a la industria y exportación asciende a un total de USD 3.440 millones.

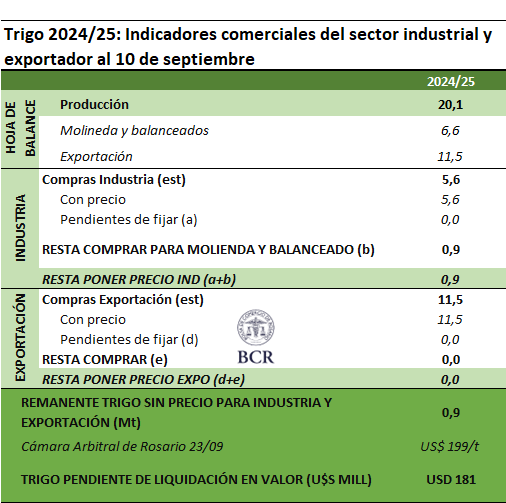

Finalmente, para cerrar con el trigo, en la campaña 2024/25 se estima una absorción para molinería y balanceados de 6,6 Mt. De éstas, la industria ya lleva compradas 5,6 Mt, todas con precio en firme. A las actuales estimaciones de molienda triguera, resta comprar 0,9 Mt de trigo para su procesamiento industrial. Por su parte, el volumen exportado de trigo se aproxima a las 11,5 Mt con precio en firme, habida cuenta del avance notable de la campaña actual de trigo y su cercanía con la cosecha venidera. De este modo, al 17 de septiembre el remanente para comercializar de trigo 2024/25 es de 0,9 Mt, que al precio CAC Rosario en dólares del lunes (US$ 199/t) arroja un valor estimado de US$ 181 millones.