En la segunda mitad de la semana y anticipándose al feriado largo norteamericano, los precios de la soja experimentaron una importante recuperación en el mercado de Chicago, acercándose nuevamente a los dos dígitos en las cotizaciones expresadas en dólares por bushel merced a tres ruedas alcistas consecutivas. De este modo, la oleaginosa completó su segunda semana de subas, con ganancias del 1,7% en los contratos con entrega en marzo. Los futuros de aceite y harina se acoplaron a la tendencia positiva del poroto, en el marco de coberturas de posiciones vendidas entre los fondos especulativos, firmeza de la demanda externa y cierta retracción en el ritmo de ventas de los productores de Estados Unidos.

Los operadores continúan siguiendo de cerca las perspectivas en Sudamérica, donde a nivel agregado la campaña no atraviesa mayores inconvenientes aunque el panorama de producción brasileño se debilitó considerablemente en las últimas semanas. El clima seco en la zona central y oeste del país condicionó el desarrollo de los cultivos y afectó el llenado de granos, dando lugar a menores rendimientos por hectárea. Tanto la CONAB como el USDA presentaron en la semana ajustes en sus estimaciones de cosecha, ubicándose en ambos casos por debajo de 95 millones de toneladas. Igualmente, fuentes privadas sostienen que los números finales podrían caer incluso más, llegando hasta el rango de 90 a 92 millones de toneladas.

En este contexto, el informe de oferta y demanda del USDA publicado el 10 de febrero ajustó en alza las proyecciones de exportación y molienda en Estados Unidos y corrigió a la baja las cifras de Brasil, generando en las ruedas posteriores cierto impacto alcista en la operatoria de Chicago por tratarse del período de empalme entre las cosechas del hemisferio norte y el sur. A nivel global, en cambio, el panorama de oferta y demanda quedó prácticamente inalterado ya que las mejores perspectivas de cosecha en Argentina permiten compensar el deterioro brasileño.

En su informe mensual de estimaciones, GEA – Guía Estratégica para el Agro calculó la producción nacional de soja en 58 millones de toneladas, resultado de tomar una superficie implantada de 20,4 millones de hectáreas y rindes promedio de casi 29 qq/ha, considerando una superficie abandonada de 240.000 hectáreas, principalmente debido a excesos hídricos y problemas con las siembras. El escenario productivo es francamente alentador y las condiciones climáticas permiten sostener el optimismo a pocas semanas de comenzar con los trabajos de recolección en la zona central del país.

Ante este escenario, el mercado local encontró considerable presión bajista y se posicionó de cara a la llegada de un importante flujo de oferta durante el mes que viene. Si el clima lo permite, entre la segunda y tercera semana de marzo se acelerará el ingreso de la oleaginosa a los puertos, generando un quiebre en el inverso de precios que todavía mantiene el mercado. En este contexto, la operatoria no copió las referencias externas y sólo exhibió mejoras puntuales en el segmento de entrega corta, donde la oferta es visiblemente reducida y algunas fábricas se muestran muy necesitadas en la búsqueda de cumplir con sus compromisos de entrega, pagando hasta $ 2.400/ton.

Por su parte, los precios de la soja para entrega en la primera semana de marzo se mantuvieron en u$s 255/ton, cayendo hasta u$s 250/ton durante la segunda semana y u$s 235/ton a lo largo de la segunda quincena. Hacia los meses de abril y mayo las referencias en el recinto de operaciones de la Bolsa se ubicaron alrededor de los u$s 230/ton. Con las subas de Chicago y el sostenimiento de las primas FOB el margen de la industria para la cosecha nueva mejoró notablemente, estimándose una capacidad teórica de pago cercana a u$s 240/ton en función de los precios de la harina y el aceite en el mercado internacional.

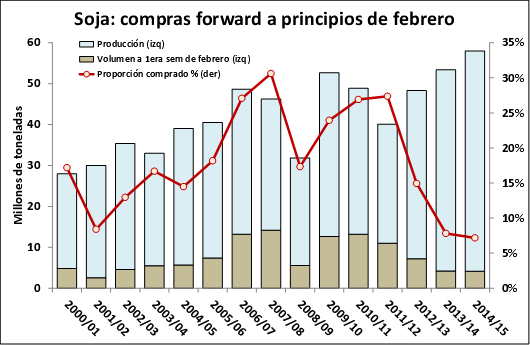

El gran interrogante que subsiste en la plaza es respecto de la dinámica comercial en el futuro cercano. El volumen de soja comprometido para entrega en cosecha es ligeramente mayor al concertado a la misma altura del año pasado, pero muy inferior al promedio histórico del 20% de la producción para mediados de febrero. La demora en la realización de operaciones sin las debidas precauciones de cobertura en los mercados a término podría generar un mayor quebranto a los productores cuyas necesidades financieras los obliguen a desprenderse de la oleaginosa en plena avalancha de oferta. En una campaña de márgenes ajustados, una mala gestión comercial de la empresa no debería contrapesar el buen desempeño que por ahora apunta a obtenerse desde el punto de vista productivo.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Dólares del campo y crecimiento económico

- 7,1% menos de carga transportada por ferrocarril en el 2014

- En dos años los precios de los aceites vegetales cayeron un 27%

- Holgada oferta sigue poniendo un techo al maíz

- Pocas chances de repunte del trigo a corto plazo

- Merval: las acciones festejan su propio carnaval