Las principales novedades para el maíz en la semana provinieron por el lado de las estimaciones de producción sudamericana, tanto por parte de organismos internacionales como locales, dando cuenta en general de una mejor producción de lo esperado (especialmente en Argentina).

Sucede que las condiciones del cultivo siguen siendo muy favorables en nuestra zona núcleo. Incluso pese a las altas temperaturas de la última semana, las reservas de humedad en los suelos resultan a grandes rasgos muy buenas alentando el rinde potencial del cultivo, a poco que empiece la trilla del maíz temprano y mientras la variedad sembrada en diciembre se apronta a transitar su período crítico.

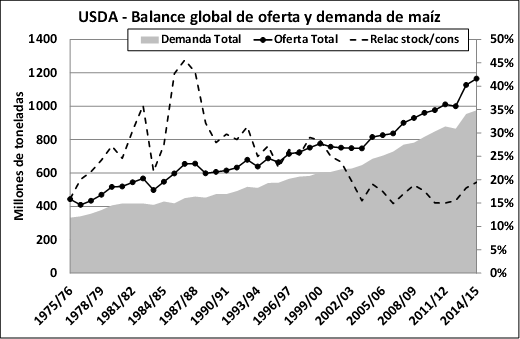

En orden cronológico, el martes se dio a conocer el nuevo informe mensual de estimaciones de oferta y demanda del Departamento de Agricultura estadounidense. Para lo que respecta al balance norteamericano y en base al ajetreado nivel de actividad que viene demostrando la industria de etanol norteamericana, el organismo elevó su previsión de uso para alimento, semilla e industria en dos millones de toneladas. Esta revisión al alza por el lado de la demanda ajustó la proyección de stocks al final de la campaña desde los 47,7 millones previstos en enero a 46,4 millones de toneladas, por debajo también de las expectativas del promedio de los operadores.

A nivel mundial, en cambio, el USDA supone que la producción resultará mejor de lo previsto en algunos países claves, particularmente Argentina y Ucrania. La mayor oferta, enfrentada a una demanda global cuyo ritmo de crecimiento resulta más moderado acabaría por dejar un carry-out mayor a lo que se preveía con anterioridad para la campaña 2014/15. De los 189,2 millones que se proyectaban el mes de enero el organismo elevó la previsión a 189,6 millones de toneladas, quedando algo por encima de las expectativas del mercado.

Puntualizando las estimaciones para Sudamérica, siempre según la misma fuente Argentina lograría cosechar en la nueva campaña 23 millones de toneladas de maíz, un millón más de lo que se preveía con anterioridad y medio millón por encima de lo que descontaban los operadores. Para Brasil, por su parte, la producción estimada para el año comercial 2014/15 se mantuvo invariable en 75 millones de toneladas, cuando el mercado suponía que esta cifra sería ajustada a la baja.

En términos globales, nos enfrentaríamos también a una campaña caracterizada por la holgada disponibilidad relativa de grano, factor que viene actuando como techo en las cotizaciones internacionales de los commodities agrícolas. El ratio stock/consumo alcanzará en el nuevo ciclo comercial el 19,4%, por encima tanto del 18,2% de la campaña anterior como del 16,3% promedio de los últimos cinco años.

Entre los estimadores nacionales, el jueves salió publicado el informe mensual de GEA/BCR donde, atento a las muy buenas perspectivas de rindes que viene mostrando el maíz sembrado en fechas más tempranas (que bien podría superar los promedios zonales en la región núcleo) y la ausencia de amenazas para la etapa crítica del maíz de segunda y tardío, la estimación de producción fue revisada al alza.

En efecto, en base a un rinde promedio a nivel nacional calculado en torno a los 73,9 qq/ha, y una superficie implantada de 3,9 millones de hectáreas, el output podría alcanzar los 23,5 millones de toneladas, por encima de los 22,4 previstos con anterioridad. Cabe destacar, sin embargo, que puntualmente en la zona de seguimiento de GEA el rinde promedio podría acercarse a los 105 qq/ha, lo cual nos dejaría frente a una excelente campaña productiva.

La Conab brasileña, por su parte, ha reportado en la semana una reducción de su estimación de producción total de maíz para la campaña 2014/15 de 79,05 a 78,4 millones de toneladas, frente a la escasez de agua que sufrieron algunas regiones durante el desarrollo del cultivo. Dicho número surge por una elevación de la previsión de oferta para el maíz de primera hasta 30,12 millones de toneladas, mientras que ajustó en baja la de maíz de segunda a 48,27 millones de toneladas.

Frente a este panorama de oferta y demanda relativamente holgado, los precios pagados por el maíz no logran una recuperación destacable, pese a que sobresale en la plaza local una diversidad de ofrecimientos abiertos en lo que respecta a fechas y compradores. En el segmento disponible, las pretensiones de la oferta se ubican en $ 1.000/ton y se nota que a estos valores aparece interés en cerrar ventas.

La mayoría de las ofertas de compra sin embargo se centraban en el maíz nuevo, sobre todo para la exportación y por la descarga entre los meses de abril y junio. Los valores más altos escuchados en este segmento alcanzaron en la semana los u$s 125/ton, con un volumen negociado que no se alejó mucho de lo que se venía observando la semana pasada.

Lamentablemente, a los valores negociados al productor aún le será difícil obtener una ganancia razonable en la nueva campaña frente al aumento de los costos aunado a la caída de precios, especialmente para aquellos que trabajan en campos alquilados. De cualquier modo, en momentos donde el financiamiento no muestra la fluidez que requiere la actividad, toda mejora en los valores ofrecidos tiende a ser capitalizado aceptando el negocio y debiendo conformarse con el consuelo que presta ver crecer bien la gruesa.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Dólares del campo y crecimiento económico

- 7,1% menos de carga transportada por ferrocarril en el 2014

- En dos años los precios de los aceites vegetales cayeron un 27%

- Sin cambios fundamentales, pero siguen las subas de la soja

- Pocas chances de repunte del trigo a corto plazo

- Merval: las acciones festejan su propio carnaval