Desde que comenzaron los esfuerzos de industrialización en nuestro país, la producción primaria y la agroindustria fueron los grandes pilares en los que se apoyaron las posibilidades de crecimiento de la economía. Sin el aporte del campo como generador neto de divisas sería impensado que en Argentina fuese viable el financiamiento de los más de u$s 35.000 millones que insumen anualmente los rubros "bienes de capital", "combustibles y lubricantes" y "piezas y accesorios para bienes de capital", importaciones cruciales para motorizar la expansión del consumo y del empleo. Como bien demuestran Lagos, Llach y otros en "Claves del retraso y del progreso de la Argentina" (2011), sólo en los períodos de expansión del sector agropecuario -antes de 1930, la década de 1960 y los años 90 y 00s- lograron relajarse las restricciones externas y el país no se retrasó frente al resto del mundo.

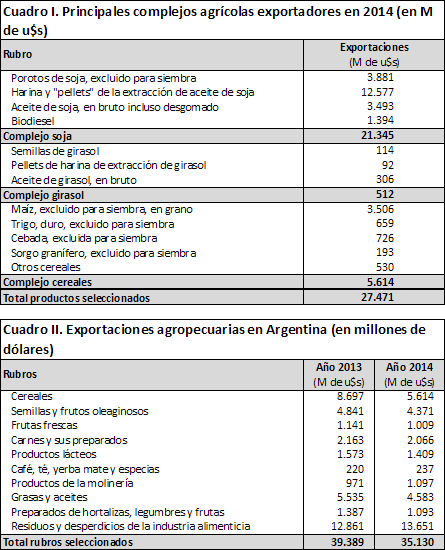

El sector industrial argentino ha presentado a lo largo de su historia una tendencia crónica al déficit de su balanza comercial sectorial, cubierto por momentos por afluencia de capitales al país, pero mayormente a través de las agro-exportaciones. Un vistazo a los números oficiales nos permitirá ser un poco más precisos en la explicación. Según el INDEC, las ventas externas del complejo soja -que comprende, además de los porotos, a la harina, aceite y biodiesel- generaron ingresos de dólares al país por u$s 21.345 millones durante el año pasado. El complejo girasol, por su parte, aportó u$s 512 millones por exportaciones de semillas, aceite y pellets de extracción. En tanto, las ventas de los principales cereales significaron u$s 5.614 millones. Una desagregación se expone en el cuadro I.

Luego de resaltar la importancia de este sector en nuestra estructura económica y su incidencia en el sector externo, surgen de las estadísticas del último cuadro dos grandes preguntas: ¿a qué se debió la caída de algo más del 10% en el ingreso de divisas del 2014? y ¿Cuál es el panorama para el año 2015?

Respecto del primer interrogante, hay elementos de precio y de cantidad. Como es sabido, el mercado internacional de productos agrícolas sufrió una brusca caída en el segundo semestre del año pasado, impactando en un momento en que el país contaba con amplia disponibilidad de stocks. Uno de los productos más perjudicados fue el aceite de soja, altamente correlacionado con el precio del petróleo. Igualmente, también se redujeron los saldos exportables, especialmente de los granos sin procesar. Entre ellos sobresalió el pobre desempeño del trigo, cuyas ventas externas cayeron en 2014 a un mínimo de los últimos 35 años (los datos del segundo cuadro son del SENASA).

En cuanto al panorama para el año 2015, las perspectivas distan de ser alentadoras. La cebada continuará su camino declinante -la producción 2014/15 cayó a 2,9 millones de toneladas- y será difícil colocar más de 15 millones de toneladas de maíz en el competitivo mercado internacional, especialmente con una cosecha de 23,6 millones como la estimada por GEA - Guía Estratégica para el Agro. En trigo hay abundantes inventarios para exportar, pero la política de cupos sigue siendo altamente restrictiva. Dado este contexto, seguramente volverá a dependerse del complejo sojero, fortalecido por la expectativa de una producción récord del poroto. De todos modos, sus precios han sufrido una caída interanual cercana al 20%.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- 7,1% menos de carga transportada por ferrocarril en el 2014

- En dos años los precios de los aceites vegetales cayeron un 27%

- Holgada oferta sigue poniendo un techo al maíz

- Sin cambios fundamentales, pero siguen las subas de la soja

- Pocas chances de repunte del trigo a corto plazo

- Merval: las acciones festejan su propio carnaval