Radiografía del financiamiento bancario al sector agrícola

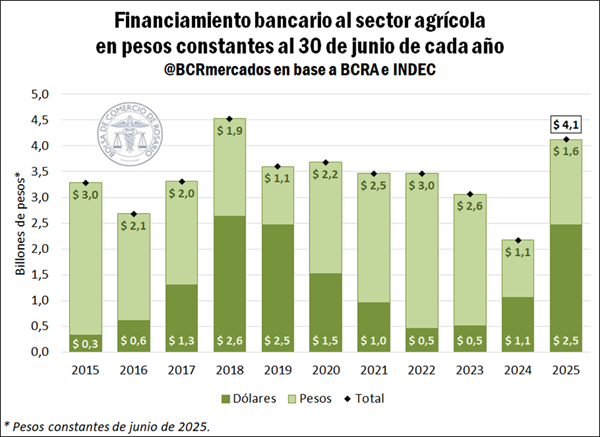

Según datos del Banco Central de la República Argentina (BCRA), al 30 de junio del año en curso, el stock acumulado de préstamos otorgados por entidades financieras al sector agrícola (cereales, oleaginosas y forrajeras) alcanzó un total de $ 4,1 billones. De esta suma, $ 1,6 billones corresponden a préstamos otorgados en pesos, mientras que los restantes $ 2,5 billones fueron otorgados en moneda extranjera, convertidos a pesos al tipo de cambio BCRA A 3500. Este financiamiento comprende diversos instrumentos: adelantos en cuenta (corriente u otras a la vista) o de la compra de documentos, los instrumentados bajo la modalidad de documentos a sola firma, los documentos descontados, los préstamos hipotecarios, prendarios, personales y a titulares del sistema de tarjetas de crédito, y cualquier otro préstamo de efectivo.

Considerando el volumen total de préstamos, medido en pesos constantes de junio de 2025, se advierte que hacia finales del sexto mes del año el stock de financiamiento bancario al sector agrícola registró un incremento del 90% respecto a igual fecha del año anterior y se ubicó 30% por encima del promedio de los últimos cinco años. Este volumen, incluso, emerge como el tercero más elevado del siglo actual para la misma fecha, únicamente superado por el registro al 30 de junio de 2018 y de 2012.

Diferenciando por moneda, la mayor parte del incremento en el financiamiento al sector agrícola se explica por el sólido crecimiento de los préstamos en dólares, que más que duplicaron (+133%) su volumen durante el último año. De hecho, si se analizan los datos históricos del siglo XXI, se advierte que únicamente a mediados de 2018 se registró un stock de préstamos en dólares más alto que este año. Mientras tanto, el monto de financiación en moneda local también mostró un incremento, aunque comparativamente menor, del 48%.

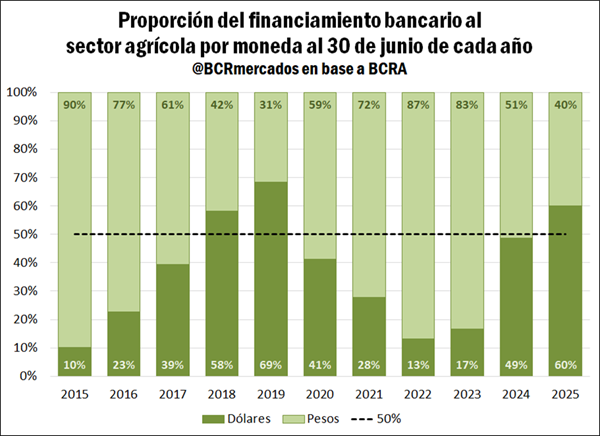

En términos porcentuales, el stock de préstamos en moneda extranjera al sector agrícola alcanzó el 60% del total a fines de junio de 2025, siendo la mayor proporción en seis años y únicamente superada tres veces en los últimos 25 años: a mediados de los años 2000, 2001 y 2018. Así, mientras que en el período comprendido entre 2015 y 2024 el financiamiento en dólares mostró una participación promedio del 35% del total, en 2025 dicha participación se ubicó 25 p.p. más arriba.

La participación del financiamiento bancario en dólares al agro muestra un crecimiento tanto en términos absolutos como relativos facilitado por el reciente programa de blanqueo de capitales junto con el “Plan de Reparación Histórica de los Ahorros de los Argentinos”, la progresiva desregulación y flexibilización del mercado cambiario, y la disminución de exigencias a los bancos locales para ofrecer financiamiento en moneda extranjera. A ello se le suma el encarecimiento del crédito en pesos, en un contexto de desaceleración inflacionaria que, combinadas con tasas de interés nominales más inflexibles, resultaron en tasas de interés reales altas.

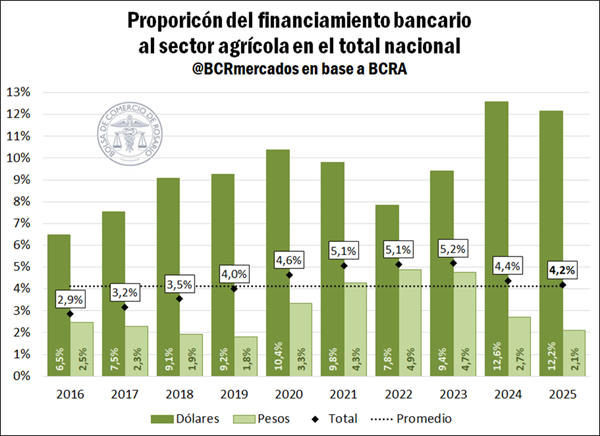

En cuanto a la proporción del financiamiento bancario al sector agrícola en relación con el total de préstamos bancarios, se advierte que ésta se ubicó en 4,2% al 30 de junio, en línea con el promedio de la última década. Distinguiendo por moneda, el financiamiento en pesos a este sector dio cuenta del 2,1% del total de préstamos bancarios hacia mitad de año, mientras que el promedio histórico arroja una participación del 3,1%. Como contrapartida, la proporción de créditos en dólares al sector agrícola fue del 12,6% del total, ampliamente por encima del 8,8% promedio de los últimos años. De esta manera, se advierte que la toma de crédito en dólares por parte del agro creció más que proporcionalmente que los préstamos bancarios en moneda extranjera en general.

No obstante, se destaca que, a pesar de la gran cantidad de divisas y dinero que genera el sector agrícola, es relativamente bajo el nivel de financiamiento que obtiene por parte de entidades financieras nacionales. Esto se debe a que este sector, a lo largo de los años, encontró otras alternativas para la financiación de los insumos y el capital de trabajo, principalmente a través del crédito comercial y también por vía del mercado de capitales.

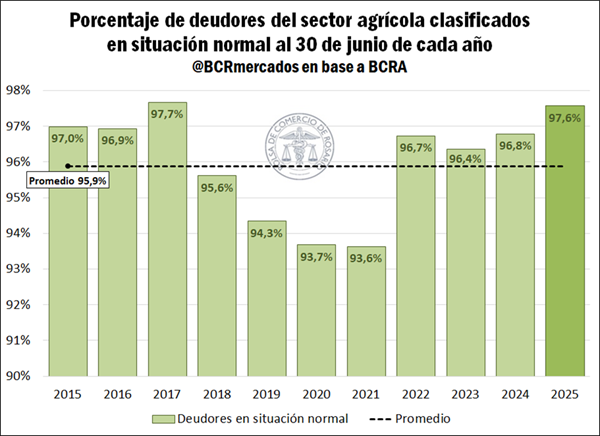

En lo que respecta a la morosidad e impago de los préstamos, el cumplimiento del sector agrícola se mantuvo en porcentajes notablemente altos en la última década, entre el 94% y el 98%, lo que denota una gran capacidad de repago del sector. Al 30 de junio, la cartera de deudores clasificados en situación normal (es decir, que no presentan atrasos de más de 31 días) se ubicó en el 97,6%.

Finalmente, se pueden analizar las tasas de interés de los préstamos al sector agrícola. Estas tasas corresponden al promedio ponderado de los préstamos otorgados por las entidades financieras durante junio, de manera que reflejan principalmente las condiciones aplicadas por las entidades financieras con mayor participación en el crédito al sector agrícola.

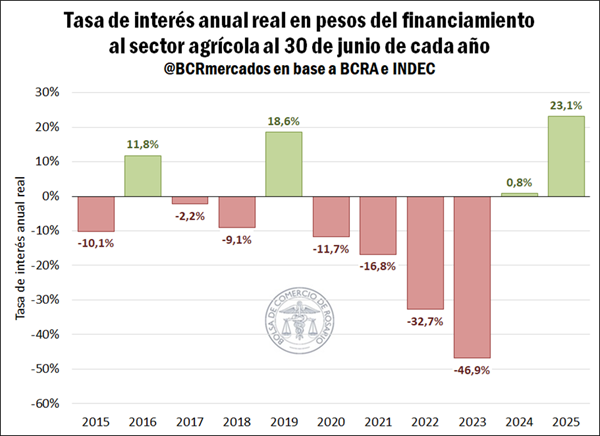

Analizando los datos históricos para junio de cada año, se advierte que durante siete de los últimos diez años las tasas de financiación en pesos del sector agrícola resultaron negativas en términos reales, llegando a ser del -47% en junio de 2023. Esta situación, no obstante, se revirtió hacia 2024, y para junio de este año la tasa real anual de financiación se estima en 23,1%. De esta manera, la tasa real anual no sólo resultó positiva, sino que emerge como la más alta de la que se tiene registro para el siglo actual, encareciendo el financiamiento en pesos para el sector agrícola y desincentivando la toma de crédito en moneda local. Este fenómeno guarda relación con lo observado con las tasas de interés en el resto de la economía, tal como se analizó recientemente en esta nota.

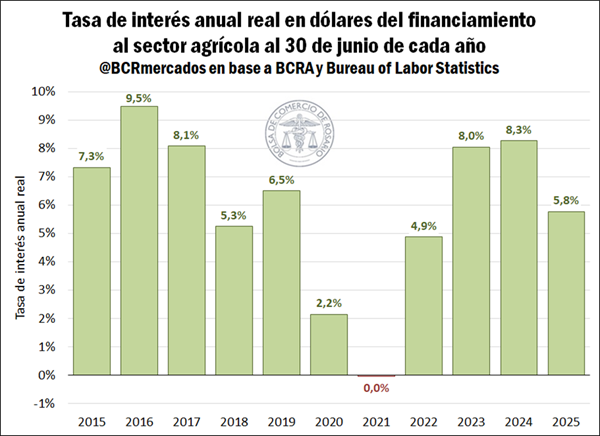

En cuanto a las tasas de interés reales de los préstamos otorgados en dólares, las mismas se han mantenido históricamente en terreno positivo, con la única excepción del año 2021, que resultó levemente negativa. En junio de 2025, la tasa de interés real de financiación en dólares para el sector agrícola se estima en 5,8%, en línea con el promedio del 6% registrado para los últimos diez años.

En síntesis, se advierte que el financiamiento bancario al sector agrícola ha experimentado un importante crecimiento durante el último año, alcanzando su tercer nivel más elevado en el siglo. La mayor parte de este incremento se explica por el fuerte impulso del crédito en dólares, que más que duplicó su volumen en el último año y representó el 60% del stock total de préstamos.

Aclaración metodológica sobre las tasas reales

El cálculo de tasas reales presentadas en esta nota se basa en la comparación entre la Tasa Nominal Anual (TNA) vigente en cada período y la inflación acumulada en los 12 meses siguientes. Este enfoque permite estimar la tasa real ex post, es decir, cuánto rindió efectivamente una colocación financiera o cuánto costó realmente un crédito, una vez descontada la inflación futura. Para el mes de junio de 2025, se utiliza como estimación la proyección del Relevamiento de Expectativas del Mercado (REM) del BCRA para Argentina y la proyección del Summary of Economic Projections de la Reserva Federal de Estados Unidos.

Para realizar este cálculo, se utiliza la ecuación de Fisher, que define la tasa real como:

donde r es la tasa de interés real, i es la tasa nominal anual (TNA), y π es la inflación interanual futura.