Evolución reciente de las tasas nominales y reales en Argentina

Volatilidad en las tasas nominales en las últimas semanas

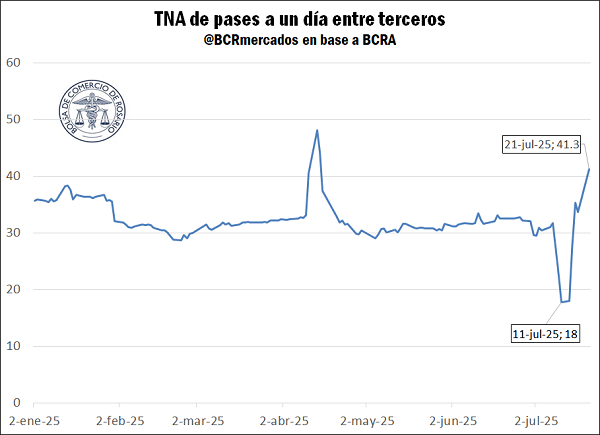

En las últimas semanas, las tasas de interés mostraron una elevada volatilidad, en un contexto marcado por la salida de las Letras Fiscales de Liquidez (LEFI), títulos de deuda del Tesoro Nacional de muy corto plazo dirigidos a los bancos, que permitían absorber pesos de manera semanal. La eliminación de estas letras el 10 de julio generó un excedente monetario que no fue cubierto de inmediato con otras herramientas, lo que provocó una caída abrupta de las tasas de interés.

Para ver el impacto de este hecho pueden tomarse como referencia las tasas de pases entre terceros que releva el Banco Central de la República Argentina (BCRA). Estas son tasas nominales anuales a muy corto plazo (1 día), que se dan entre agentes privados del Mercado Abierto Electrónico (MAE) en la rueda REPO. Al ser diarias, reaccionan con inmediatez frente a los cambios en la coyuntura económica. Se observa que entre el 08 y el 11 de julio, en solo tres días, las TNA bajaron un 44%, pasando de 31,7% a 17,8%. ¿Por qué bajaron? Las LEFI, al ser un instrumento de política monetaria del BCRA, permitían a la autoridad monetaria fijar una tasa exógena a los mecanismos de mercado. Al no renovarse las mismas, la tasa quedó librada a la oferta y demanda del sector privado. Frente a un aumento en la base monetaria —generado por la circulación del dinero que previamente era absorbido por las LEFI— hubo una mayor oferta de fondos prestables y los privados tuvieron que competir entre sí por colocar este dinero excedente con el fin de obtener rendimientos. Si se piensa a la tasa de interés como el “precio del dinero”, una mayor oferta, manteniendo todo lo demás constante, provoca una disminución en la misma.

Un nivel de tasas tan bajo, incluso por debajo de la expectativa de inflación a 12 meses (alrededor de 20,8%, de acuerdo con el Relevamiento de Expectativas de Mercado -REM- del BCRA), en caso de sostenerse podría haber generado presiones sobre el tipo de cambio y sobre la inflación. Sin embargo, el Gobierno tomó medidas. A través de una licitación fuera de calendario, el 16 de julio el Ministerio de Economía colocó $4,7 billones en Lecaps y Boncaps, con rendimientos que llegaron hasta un 47,81% de Tasa Interna de Retorno Efectiva Anual (TIREA). Se ofrecieron Lecaps con vencimientos que van desde fines de julio hasta septiembre, y un Boncap a octubre.

El resultado de esta operatoria se ve reflejado también en las TNA de los pases entre terceros que se comentaba previamente. Se observa cómo las tasas revirtieron rápidamente su caída escalando hasta el 41,3% al 21 de julio, superando incluso a las tasas que estaban vigentes antes del desarme de las LEFI, que rondaban el 32%. Si en lugar de los pases entre terceros se analizan otras tasas de referencia, como por ejemplo las tasas interbancarias, puede observarse que el comportamiento ha sido similar.

Tasas reales de interés: positivas en el nuevo régimen

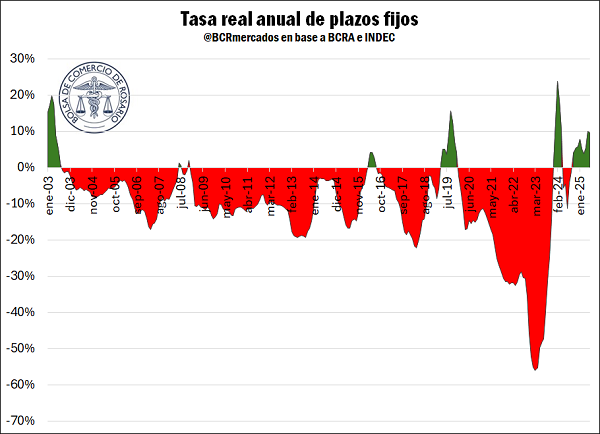

Más allá de la coyuntura, resulta también interesante analizar cómo se comportaron las tasas reales de interés en los últimos años. Para ello, se comparan las tasas nominales anuales de los plazos fijos a 30-45 días y las de los adelantos en cuenta corriente de 1 a 7 días otorgados por los bancos al sector privado, con la inflación efectiva a 12 meses. En los meses más recientes, donde aún no se conoce con precisión la inflación interanual, se utiliza como estimación la proyección del REM del BCRA. Así, es posible evaluar la evolución de una tasa real anual pasiva (plazos fijos) y una activa (adelantos) a lo largo del tiempo.

Desde enero de 2003 hasta la actualidad, la Argentina ha transitado un largo período de tasas reales negativas. Al comparar la TNA de los plazos fijos a 30-45 días con la inflación interanual, el resultado muestra que en 21 años solo hubo 38 meses con tasa real positiva. Es decir, la mayor parte del tiempo, quienes colocaron sus ahorros en plazos fijos vieron cómo su poder adquisitivo se deterioraba, incluso con intereses. Este comportamiento refleja una política monetaria que, durante gran parte del período, no ofreció rendimientos reales positivos frente a la inflación.

Sin embargo, esta dinámica comenzó a modificarse con el cambio de administración en diciembre de 2023. A partir de entonces, se observa una reversión de la tendencia: las tasas reales comenzaron a moverse al terreno positivo en la mayoría de los meses, como respuesta a una política más restrictiva y una fuerte desaceleración inflacionaria. Desde octubre de 2024 en adelante, todos los meses la TNA de los plazos fijos ha sido superior a la expectativa mediana de inflación a 12 meses. El gráfico ilustra claramente este giro, mostrando un marcado repunte reciente tras años de tasas consistentemente negativas. En junio, las tasas nominales de los plazos fijos promediaron 32,3%, frente a una inflación esperada del 20,8%, lo que resultó en una tasa real anual del 9,5%, sin contemplar reinversiones o capitalización de intereses.

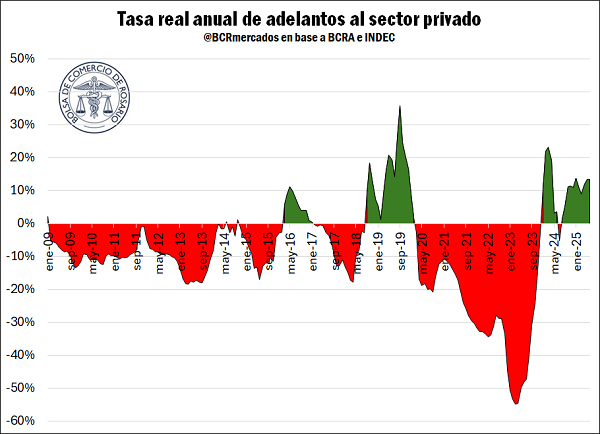

Al igual que ocurrió con los plazos fijos, el sistema financiero argentino también ofreció durante largos períodos tasas reales negativas para el crédito. Si se toma como referencia la tasa de interés aplicada a los adelantos al sector privado, un tipo de préstamo de muy corto plazo se observa que entre enero de 2009 y junio de 2025 solo hubo 49 meses con tasas reales positivas. Es decir, más del 80 % del tiempo, las empresas tomaron crédito a tasas que, ajustadas por inflación, les generaron una “ganancia real”. Esto refleja no solo la alta inflación sino también una política monetaria que mantuvo las tasas activas (las que el banco cobra) por debajo del ritmo de los precios. Sin embargo, desde agosto de 2024, las tasas nominales anuales de los adelantos superan a la expectativa de inflación a 12 meses, ofreciendo rendimientos reales positivos. En junio, las tasas nominales promediaron 37%, frente a una inflación esperada del 20,8%, lo que resulta a priori en una tasa real anual del 13,4%.

Aclaración metodológica sobre las tasas reales

El cálculo de tasas reales presentadas en esta nota se basa en la comparación entre la Tasa Nominal Anual (TNA) vigente en cada período y la inflación acumulada en los 12 meses siguientes. Este enfoque permite estimar la tasa real ex post, es decir, cuánto rindió efectivamente una colocación financiera o cuánto costó realmente un crédito, una vez descontada la inflación futura.

Para realizar este cálculo, se utiliza la ecuación de Fisher, que define la tasa real como:

donde:

r es la tasa real

i es la tasa nominal anual (TNA)

π es la inflación interanual futura

En este análisis, no se asume reinversión ni capitalización de intereses, ya que se trabaja con TNA y no con TEA (Tasa Efectiva Anual). Por lo tanto, la tasa real estimada no representa una rentabilidad compuesta, sino una referencia anualizada del rendimiento o costo nominal vigente en el momento de la operación.

Este enfoque se aplica tanto a plazos fijos (instrumentos pasivos) como a adelantos al sector privado (instrumentos activos), y permite identificar con claridad los períodos en los que las tasas reales fueron positivas o negativas.

Oferta y Demanda proyectada

Índice de contenidos

- El 2025 podría marcar nuevos récords para la minería argentina

- El trigo se negocia a precios de cosecha

- Camiones, trenes y barcazas hacia el Gran Rosario: balance logístico del semestre

- El valor exportado en el primer semestre alcanzó el segundo más alto en los registros

- La dinámica comercial Argentina – Japón

- Exportaciones: sólido desempeño sobre el cierre del semestre, en medio de un contexto desafiante