Harina de soja: exportaciones de EE. UU. en máximos históricos

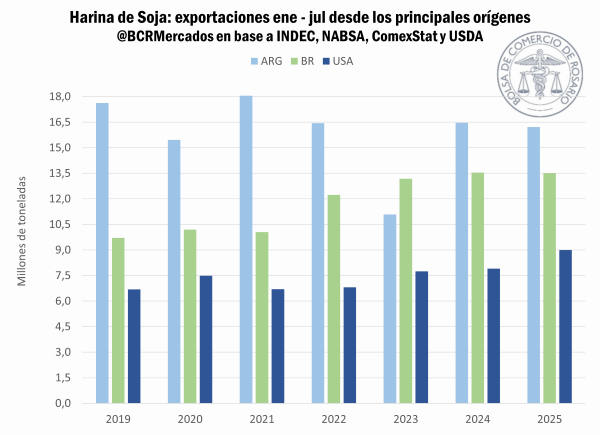

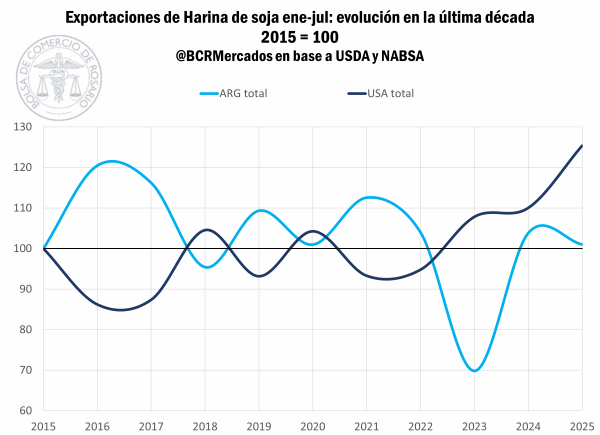

Las exportaciones de harina de soja estadounidense entre enero y julio alcanzaron las 9 Mt, récord absoluto para el período y un 28% por encima del nivel medio en la última década para el país. A pesar de estar fuera de la estacionalidad típica, y de tener que competir a principios de año con Brasil y a partir de abril con la harina argentina, el share de mercado de Estados Unidos está creciendo campaña a campaña durante los últimos años.

Probablemente los norteamericanos lleguen a completar el programa exportador de esta campaña y rompan un nuevo techo en los embarques de harina, marcando el mayor ciclo exportador de su historia, con un 12% más que el récord anterior. El ciclo comercial de Estados Unidos va desde septiembre hacia agosto del año siguiente, y el USDA estima que las exportaciones de harina para la 2024/25 deberían alcanzar las 16,2 Mt. A días de que finalice la campaña, las ventas externas ya sobrepasan las 15,6 Mt.

Los norteamericanos vienen incrementando su saldo exportable de harinas a medida que se expande el crushing interno gracias al impulso de la industria de biocombustibles en el país, demandante de aceite de soja. Así, un mercado que históricamente ha sido dominado por Argentina está enfrentando una oferta global cada vez más holgada y precios estructuralmente más bajos.

La mayor cantidad de toneladas estadounidenses tienen como destino el continente americano, donde van el 60% de las toneladas. México y Colombia vienen siendo desde hace ya varios años los principales compradores, aunque con una amplia diferencia del primero respecto a todo el resto. Los mexicanos importan en promedio cuatro veces más que los colombianos. Sin embargo, como región particular, Estados Unidos comparte principal socio con la Argentina: el Sudeste Asiático.

Las exportaciones hacia la región han venido creciendo a una tasa promedio anual del 1,4% durante la última década y ahora Estados Unidos les exporta un 16% más que en 2015. El principal socio comercial de la región es Filipinas, donde en lo que va de este 2025 los norteamericanos colocaron 1,6 Mt. Los filipinos también eran grandes compradores argentinos, pero al pasar de la última década, sistemáticamente se han embarcado menos toneladas hacia el país. Mientras este año EE. UU. les exportó un 30% más que durante los últimos diez, desde Argentina se embarcaron solo 41.000 toneladas, una décima parte de lo usual.

Vietnam es el principal socio de la agroindustria argentina y el primer destino de la harina de soja. Argentina envía enormes cantidades de harina todos los años, y en lo que va del 2025 ya son 2,5 Mt las embarcadas, la mejor marca desde el 2020. Estados Unidos, en cambio, tiene una preponderancia menor pero que ha venido creciendo año a año. Ahora exportan un 30% más que el promedio de la última década y el reciente “acuerdo comercial” entre la administración Trump y Vietnam los compromete a aumentar sus compras de productos agro norteamericanos.

Una dinámica similar es la que ocurre con la región de África del Norte, donde la harina argentina está perdiendo cada vez más participación, mientras que los norteamericanos sistemáticamente colocan más toneladas.

2 – El impulso a biocombustibles y la expansión desproporcionada de harina de soja

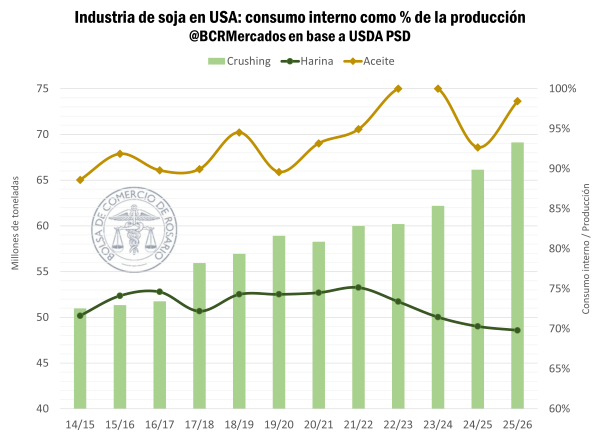

El uso industrial de aceite de soja en Estados Unidos creció a un ritmo promedio anual del 9,8% durante la última década y según el Departamento de Agricultura (USDA) para la próxima campaña esperan utilizar más aceite con fines industriales que no industriales por primera vez en su historia. La Agencia de Protección Ambiental de los Estados Unidos (EPA), organismo público que se encarga en parte de la regulación referente a energía renovable y mandatos de mezcla interno de biocombustible, propuso cifras récord de mezcla con biomasa para el 2026 y 2027 impulsando aún más la demanda interna de aceite de soja para las próximas campañas.

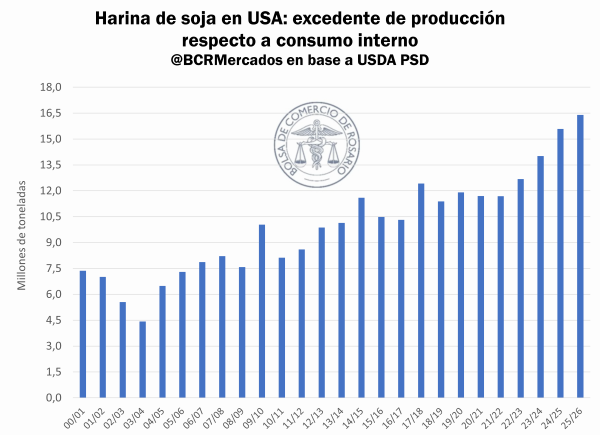

El aumento de la demanda interna por aceite dio lugar a que cada vez más toneladas de soja se procesen en las fábricas norteamericanas. Actualmente se industrializan 7 Mt más que hace cinco años y se espera que para la próxima campaña el crushing crezca un 5%.

Sin embargo, debido a su naturaleza de producción complementaria, durante el proceso industrial se obtiene proporcionalmente mucha más harina que aceite. Según las cifras oficiales del USDA por cada tonelada de soja se producen 200 kilos de aceite y 790 kilos de harina, es decir, casi 4 veces más harina que aceite.

Esto hace que la oferta de harina vegetal aumente a un ritmo vertiginosamente más rápido. Por lo que, si la demanda interna no mantiene la misma dinámica, gran parte de esa producción quedará como excedente para colocarlo en el mercado externo, y es justamente lo que viene ocurriendo. Mientras la producción de harina de soja creció a un ritmo promedio anual del 3% en los últimos 5 años, el consumo interno lo hizo al 1,7% anual.