A días de lanzarse la cosecha en USA, China no compró ni una sola tonelada de soja

El Reporte del Mercado de Granos muestra los temas más importantes de la coyuntura agroindustrial con foco en Argentina. A días del inicio de la 2025/26 en EE.UU., China no lleva comprometida ni una tonelada de soja norteamericana; Brasil y Argentina ganan terreno y la ASA pidió a Trump eliminar aranceles. En el plano local, la puja china elevó la pizarra de soja a niveles cercanos a las USD 300/t, con fuerte line-up a China y fluidez en contratos diarios. En trigo, la cobertura de precio de la nueva campaña es mínima (≈5% con precio) y el futuro dic-25 cayó a USD 192/t, con el FOB cercano competitivo pero el de cosecha en baja. En maíz, la llegada de la safrinha y menores programaciones llevarían a agosto a 2,1 Mt exportadas.

1 - Las compras de soja por parte de China a Estados Unidos

Restan diez días para que comience oficialmente la nueva campaña 2025/26 de soja en Estados Unidos, y todavía las exportaciones no registran ni una sola tonelada que tenga como destino previsto China.

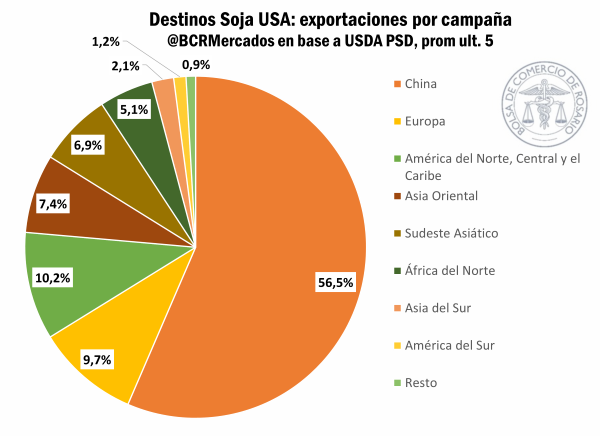

El gigante asiático es por lejos el principal mercado para la soja norteamericana, representando más de la mitad de las exportaciones durante la última década. Inclusive, luego de la primera guerra comercial hasta ahora, China, en promedio, es el destino para el 56,5% de los porotos estadounidenses.

Es común, que antes de que comience la nueva cosecha, ya se hayan acordado ventas anticipadas entre vendedores estadounidenses y compradores chinos. Excluyendo los años 2018 y 2019 (primer “guerra comercial”), las compras anticipadas a esta altura representaban más del 21% del total del programa exportador hacia China y el 12% del total de exportaciones de la campaña. El período fuerte de embarques de soja es dentro de la ventana que va desde mediados de septiembre hasta enero o febrero según el ritmo de la cosecha brasilera.

Sin embargo, los chinos se han estado adelantando y comprando mucha más soja desde Sudamérica que años anteriores, para evitar depender en mayor medida de la norteamericana. Según los datos oficiales para julio, Brasil habría embarcado hacia China 9,6 Mt de soja, 40% más que el promedio de los últimos cinco años, y en el acumulado del 2025 ya llegaría a las 58 Mt, 10 Mt más que el último lustro. Lo mismo ocurre con los porotos argentinos, siendo que el ritmo de exportación es el más alto en cinco campañas.

Por ello, la ausencia de compromisos para la nueva cosecha preocupa al mercado y a los farmers en particular. Durante esta semana, el martes, la Asociación Americana de Soja (ASA) envió una carta al presidente Trump solicitando encarecidamente por la priorización de la soja en el marco de las negociaciones comerciales con China. En el documento, aseguran que las condiciones financieras de los productores son alarmantes y que no pueden sobrevivir mucho tiempo sin su principal comprador. Solicitan explícitamente llegar a un acuerdo que implique la eliminación de los aranceles para la soja estadounidense y abundantes órdenes de compra por parte de China.

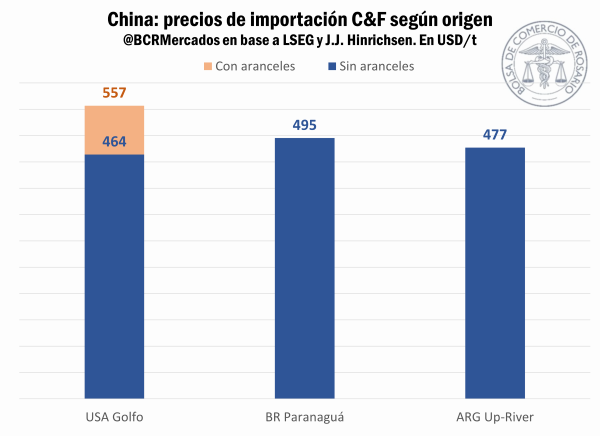

Fruto de la guerra comercial, los porotos estadounidenses afrontan un arancel de 20 p.p. más que el resto de los orígenes. Por lo tanto, a pesar de que el FOB estadounidense de soja esté “regalado” para la cosecha, el arancel le hace perder cualquier competitividad para tratar de llegar al mercado chino.

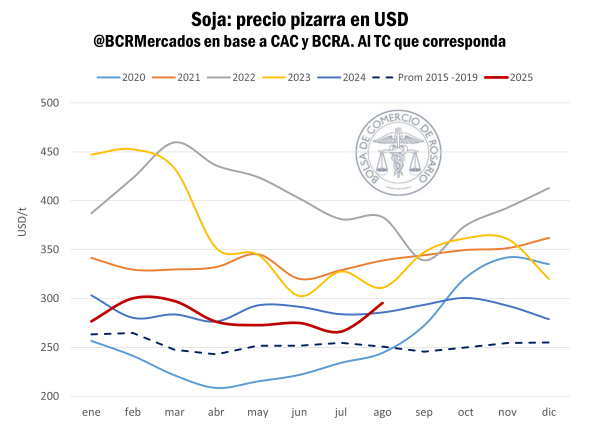

1.1 - En el mercado local, la soja llega a los USD 295/t el valor más alto en lo que va del año

Como contracara de la sequía comercial de la soja americana, en el mercado local la puja china por hacerse de porotos de soja se hace sentir. En lo que va del mes, ya se embarcaron 1 Mt de soja, de las cuáles 750.000 zarparon hacia el gigante asiático. Mientras tanto el line-up hacia adelante se sigue expandiendo y hacia fines de mes está programado embarcar 1 Mt más, solo con destino a China.

El ritmo diario de contratos se mantiene promediando las 150.000 toneladas y el valor de la pizarra se ha estado consolidando cerca de los USD 300/t. Desde la flexibilización cambiaria el pasado 14 de abril y la reciente suba en los precios internacionales de la soja, se combinaron con un mercado altamente demando por porotos en la época de carry, haciendo que la pizarra alcance niveles máximos para este año e inclusive por encima del 2024.

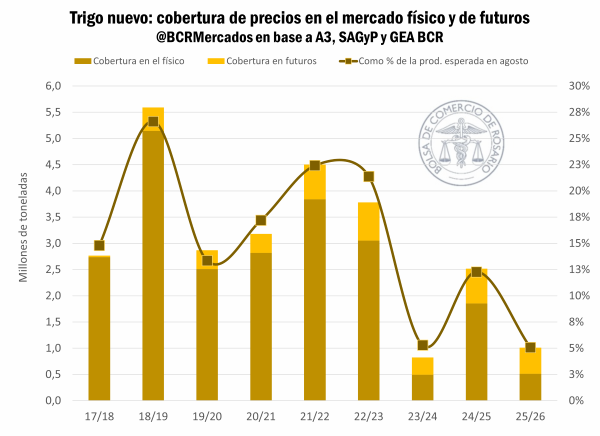

2 - De cara a la 2025/26 de trigo, permanece la exposición al riesgo precio

Solo restan dos meses y medio para el comienzo de la nueva campaña de trigo 2025/26. Si bien el exceso de precipitaciones en las últimas semanas podría traer algunos problemas al desarrollo de los cultivos en algunas regiones bonaerenses, en términos generales las condiciones de perfiles son muy auspiciante. Bajo este escenario, las proyecciones de producción se mantienen como piso en 20 Mt.

Sin embargo, a pesar de las 6,9 Mha sembradas y las fuertes inversiones en insumos, la cobertura en precio para el trigo que está sembrado es la más baja en casi una década. En el físico solo se comprometieron 2,2 Mt y el 77% está a fijar. Mientras tanto, en el término, el volumen de interés abierto es prácticamente igual al que está con precio hecho en el físico. Así, en términos proporcionales a la producción esperada, solo el 5% (1 Mt) de la nueva campaña de trigo tiene precio, 60% menos que el año pasado y un tercio del promedio a esta altura del año.

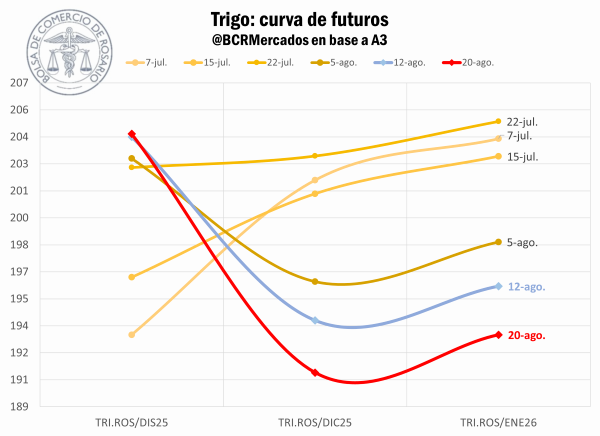

La elevada exposición al riesgo precio toma más importancia aún bajo un mercado a cosecha que todavía no encuentra piso para el precio del trigo. El futuro en A3 para diciembre de este año pasó de promediar USD 203/t a principios de julio hacia los USD 192/t esta semana. Un mes atrás, la curva de futuros por trigo estaba invertida, mostrando valores spot que eran igual o inclusive más bajos que los negociados a cosecha. Con el pasar de las semanas, la curva se ajustó a la estacionalidad típica para esta parte del año y el disponible se revalorizó un 4% mientras el precio a cosecha ajustó hacia abajo en un 6%.

Detrás de la evolución de las cotizaciones del trigo se encuentra la dinámica del mercado internacional.

Por un lado, para los embarques más cercanos, el trigo argentino es una opción muy competitiva en el mercado FOB, con precios por debajo de orígenes que ahora mismo están cosechando, impulsando las cotizaciones locales a medida que la demanda va absorbiendo oferta del mercado interno.

Mirando hacia la cosecha, las favorables expectativas de producción local, sumado a la buena performance en los principales exportadores globales, ejercieron presión sobre las cotizaciones FOB hacia diciembre. De promediar por encima de los USD 234/t en junio a ajustar en USD 222/t esta semana, el precio de embarque a diciembre desde el UP-River copió la misma tendencia bajista que el mercado en general.

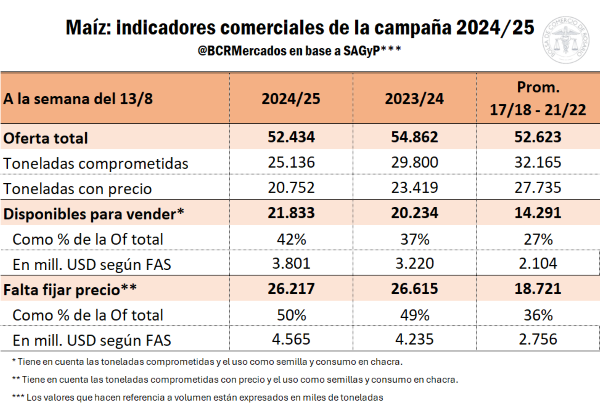

3 – El ingreso de la safrinha desaceleró el flujo comercial de maíz

El mercado por maíz viene desacelerando. Luego del apretón logístico de principios de este mes, el nivel de exportaciones programadas ha venido bajando significativamente. Teniendo en cuenta las toneladas que ya se embarcaron durante agosto y las que restan por hacerlo, se culminaría el mes con solo 2,1 Mt exportadas de maíz. Esto es la mitad de lo esperado este año y un 30% menos de lo embarcado el año pasado.

A esta altura del año, ya están entrando al mercado las toneladas brasileras, que compiten directamente con el maíz argentino. La cosecha alcanza ya el 89% del área estimada y en Mato Grosso prácticamente se dio por finalizada. Luego de continuas revisiones al alza sobre la producción carioca, las proyecciones de exportación también se revisaron hacia arriba, a pesar de la importante demanda interna en Brasil. CONAB espera que esta campaña las exportaciones asciendan a 40 Mt; ello es, 6 Mt más de lo proyectado en un principio.

Menor presión de demanda externa, granos en el mercado local con problemas de humedad y un mercado de Chicago que no termina de encontrar piso para el maíz, son factores que contribuyen para debilitar el precio para entregas disponibles, con una Pizarra que se mantiene en promedio alrededor de USD 176/t.

En este marco, la comercialización de maíz en términos generales viene bastante por detrás y quedan muchas toneladas sin comprometer para esta altura de la campaña. Con 25 Mt atadas por contrato, teniendo en cuenta los granos que no entran en circuito comercial, son casi 22 Mt que aún no están comprometidas, 15 p.p. en términos relativos a la oferta respecto el promedio.