Qué se espera en el mercado internacional de granos en el 2024

1. Producción de granos en 2024

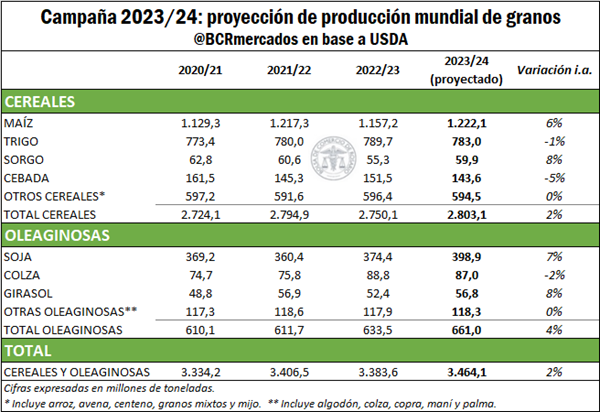

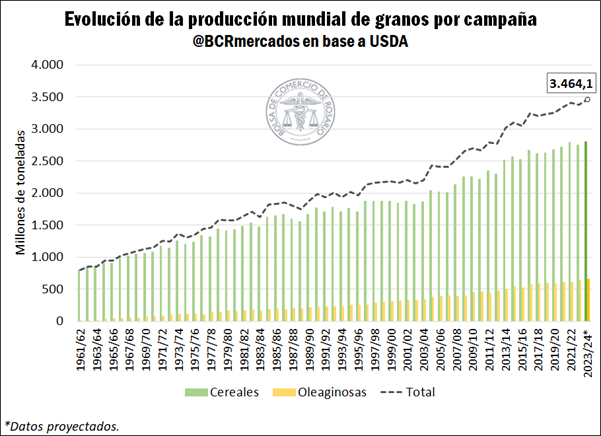

Según los datos del Departamento de Agricultura de los Estados Unidos (USDA), la producción mundial de los principales granos en 2023/24 mostraría un incremento interanual de más del 2%, ubicándose en 3.464,1 Mt y alcanzando el mayor volumen registrado en la historia.

Por el lado de los cereales, se estima que la producción global alcanzaría 2.803,1 Mt en el ciclo 2023/24, lo que equivale a un aumento del 2% con respecto a la campaña previa. Los cultivos que mostrarían un incremento en su cosecha serían el maíz, el sorgo y el arroz, cuyo crecimiento más que compensaría la caída en la producción de los demás cereales.

En relación con el maíz, la cosecha mundial ascendería un 6% interanual a 1.222,1 Mt. En este sentido, se destaca un aumento de los suministros de Estados Unidos, que lograría cosechar 38,6 Mt más que en 2022/23, alcanzando una cosecha récord. Asimismo, se advierte una mayor producción de maíz en Argentina, que se ubicaría un 55% por encima del volumen alcanzado este año, luego de que el país atravesara una de las peores sequías de su historia. En efecto, se proyecta que la cosecha de maíz argentina alcance los 56,0 Mt, según estimaciones de GEA-BCR, aumentando 20,0 Mt entre campañas. Como contracara, se destaca una caída en los suministros de maíz de Brasil, con un descenso interanual en torno al 6%, tras alcanzar un volumen de producción histórico durante 2022/23.

Mientras tanto, el trigo mostraría un recorte en la producción mundial del 1%, situándose en 783,0 Mt. La causa fundamental radica en un desplome en la producción de Australia, reflejando las persistentes condiciones meteorológicas secas en las principales zonas agrícolas del norte del país oceánico, que impactarían fuertemente en los rendimientos. Así, se estima que la producción australiana caería un 37%, descendiendo 15,0 Mt respecto de la cosecha 2022/23. De igual modo, se proyecta una caía en los suministros de trigo de Canadá, dada una prolongada sequía en algunos de los principales estados productores occidentales, que ha mermado las perspectivas de rendimiento y situaría la producción un 7% por debajo de la campaña previa. Mientras tanto, se estima que las cosechas del cereal en Estados Unidos y Argentina crecerían un 10% y un 26%, respectivamente.

Por el lado de las oleaginosas, los datos indican que la producción mundial ascendería un 4% en 2023/24, totalizando 661,0 Mt. La mayor parte del incremento vendría de la mano de un sólido aumento en la producción de soja y girasol, contrarrestado en parte por un leve descenso de la cosecha de colza y algodón.

En relación con la soja, el mayor incremento en la producción se registraría en Argentina, donde la cosecha crecería un 150% interanual, luego de que la histórica sequía redujera la producción de la oleaginosa en 2022/23 al volumen más bajo del siglo. Además, se destaca un aumento en la producción de Ucrania, que crecería un 27% interanual, ubicándose en 5,2 Mt durante 2023/24. Con respecto a Brasil, las estimaciones del USDA aún proyectan un leve incremento en su producción de soja para alcanzar un nuevo récord hacia 2023/24, aunque algunas consultoras brasileñas ya advierten una caída en la cosecha, producto de la sequía que se encuentra atravesado actualmente el centro y el norte de nuestro país vecino. De igual manera, la producción de soja estadounidense decrecería un 3%.

2. Comercio mundial de granos en 2024

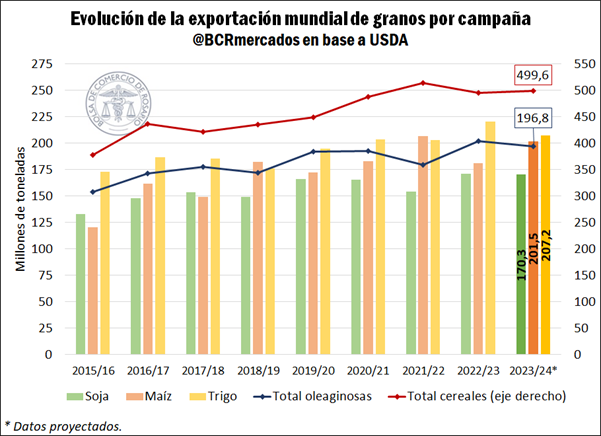

Durante el ciclo 2023/24, el comercio internacional de granos decrecería levemente, con las exportaciones situándose en 696,4 Mt, apenas 1,2 Mt por debajo del volumen de ventas externas alcanzado en 2022/23. El descenso surge como consecuencia de menores exportaciones de oleaginosas, que caerían un 3% interanual, en tanto los cereales exhibirían un sutil crecimiento del 1% en su comercio.

De la mano de un aumento en la producción, las ventas externas de maíz y sorgo crecerían, impulsando las exportaciones de cereales durante 2023/24, las cuales alcanzarían 499,6 Mt. Mientras tanto, los demás cereales, entre los que se destacan el trigo y la cebada, mostrarían una contracción en su comercio internacional.

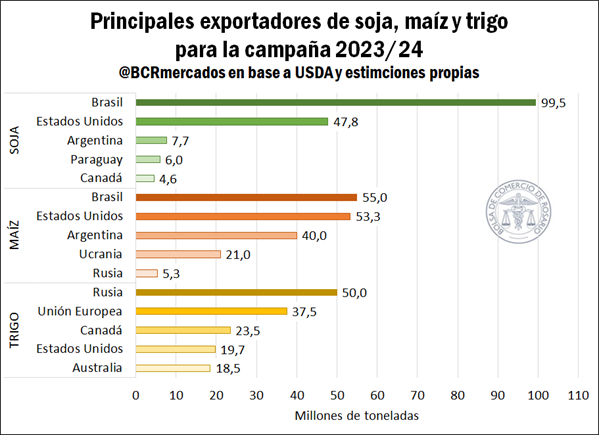

Con respecto al maíz, las exportaciones mundiales alcanzarían 201,5 Mt, mostrando un incremento interanual del 11%. Se destaca una sólida recuperación de las ventas externas de Argentina, cuya mejora en la producción le permitiría exportar 40,0 Mt del cereal en 2023/24, un 67% más que durante el ciclo previo. Asimismo, se advierte un crecimiento del 26% en el volumen de exportaciones de maíz de Estados Unidos, aunque a pesar de ello no lograría recuperar su primer puesto en el podio como exportador mundial del cereal, luego de ser desplazado por Brasil durante la campaña 2022/23. Por el contrario, Ucrania y Brasil exhibirían un descenso en sus ventas externas de maíz del 23% y el 4%, respectivamente.

En cuanto a las exportaciones de trigo, las mismas se ubicarían en 207,2 Mt en 2023/24, un 6% por debajo de las exportaciones registradas durante la campaña precedente. En este sentido, la mayor caída, tanto en términos absolutos como porcentuales, se daría en las ventas externas de Australia, con un descenso interanual del 42%, en tanto Ucrania y Canadá sufrirían una caída del 28% y el 8%, respectivamente. Como contrapartida, se destaca una recuperación de más del 200% en las exportaciones argentinas, así como un aumento de las ventas externas de Rusia, que alcanzaría un nuevo récord de exportaciones de trigo.

Las exportaciones de oleaginosas, por su parte, descenderían 5,0 Mt ubicándose en 196,8 Mt, principalmente por un menor comercio mundial de colza y de girasol. En cuanto a la soja, las ventas externas también caerían, aunque apenas un 1%, ubicándose en 170,3 Mt. De esta manera, se destaca una caída del 12% en las ventas externas estadounidenses, y un incremento del 4% en las exportaciones de Brasil, que continuaría afirmando su posición como líder indiscutido de exportaciones de la oleaginosa. Con respecto a Argentina, se estima un crecimiento del 173% en las ventas externas de soja respecto de la campaña 2022/23.

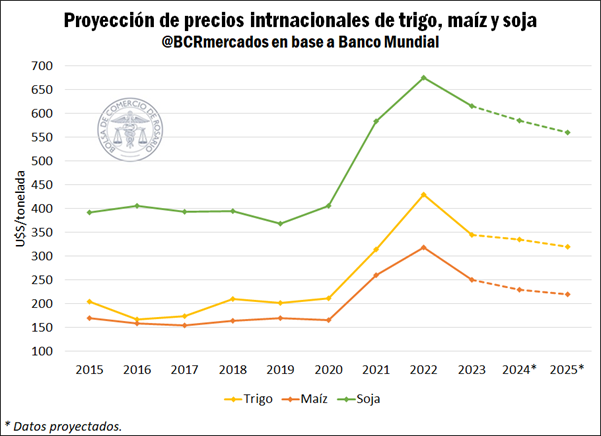

3. Tendencia de precios en 2024

La Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) sostiene que los precios reales de las principales commodities agrícolas se mantuvieron elevados durante 2023 en términos históricos. Muchos de los mismos aumentaron sustancialmente en 2020 y 2021, y se mantuvieron altos en 2022, debido a la recuperación tras la pandemia de COVID-19 y a la escasez de suministros mundiales por el aumento de los costos de producción, principalmente energía y fertilizantes. No obstante, las cotizaciones han comenzado a descender este año, a medida que los factores que apuntalaron las subidas de precios fueron cediendo, y se espera que continúe la tendencia descendente durante el próximo año.

Con respecto a los cereales, los precios del trigo y el maíz alcanzaron su punto máximo en 2022, y a pesar de que en 2023 se mantuvieron por encima de sus niveles anteriores a la pandemia, se espera que los mismos continúen descendiendo en 2024 para retomar sus tendencias a largo plazo. En cuanto a las oleaginosas, los precios aumentaron fuertemente desde 2021 debido, en gran parte, a una sólida demanda de soja procedente de China. Tras alcanzar máximos históricos a principios de 2022, los precios internacionales de las oleaginosas y los productos derivados comenzaron a bajar, principalmente por una cosecha récord de soja en Brasil, en tanto se espera que continúen por el mismo sendero descendente durante el año próximo.

Oferta y Demanda proyectada

Índice de contenidos

- Desafíos de la macroeconomía argentina de cara al 2024

- Cuánto aportará el agro en 2024

- El transporte de cargas 2023/24 dejaría atrás la sequía

- Biocombustibles: año seco, futuro verde; la caída que fue y proyecciones de recuperación para 2024

- ¿Qué se espera para los mercados de carnes en el año 2024?

- Ganadería y cambio climático: El desafío de convertir una amenaza en oportunidad

- El alentador 2023 abre un nuevo panorama para la energía en 2024

- El Mercado de Capitales Argentino: impulsor del desarrollo económico 2024

- Horizonte en Innovación: Tendencias claves para el próximo año. 2023-2024