Desafíos de la macroeconomía argentina de cara al 2024

La República Argentina comienza un nuevo ciclo presidencial bajo el gobierno del Dr. Javier Milei, en un contexto macroeconómico muy complejo y con un desafío clave, estabilizar la economía y sentar las bases para alcanzar un crecimiento sostenido. En este sentido, el miércoles último el flamante presidente dio a conocer los lineamientos básicos de su gestión mediante un Decreto de Necesidad y Urgencia que cubre diversos tópicos: desde el espíritu del código civil y comercial a la ley de alquileres, empleo, sector aerocomercial, energético, telecomunicaciones, salud, fútbol, regímenes de promoción y de sociedades del Estado, entre muchos otros.

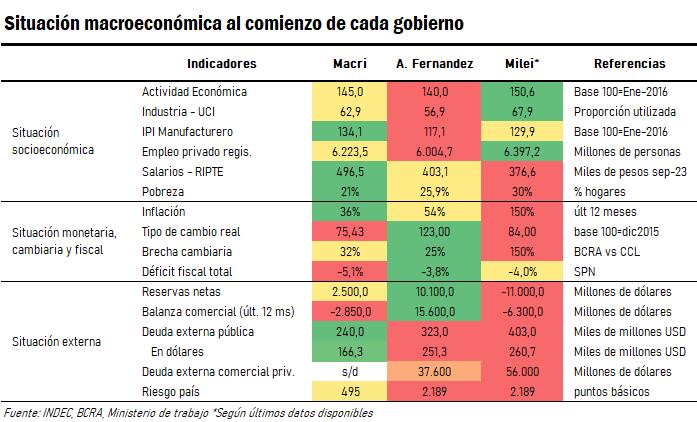

Respecto al punto de partida del nuevo gobierno, se vislumbra una disparidad ya que el nivel de actividad se mantuvo dinámico casi hasta finales de 2023, aunque con salarios bajos, pobreza creciente, una situación monetaria y fiscal muy endeble, sin reservas internacionales y un perfil de vencimiento de deuda más que desafiante en el corto plazo.

En cuanto al nivel de actividad, que ya comenzó a estancarse y encontrar un techo, al tercer trimestre de 2023 se ubica cercano a máximos históricos según últimos datos disponibles. Por su parte, la utilización de la capacidad instalada de la industria para septiembre de 2023 es del 67,9%, levemente por detrás de igual mes de 2022, pero el segundo guarismo más alto para dicho mes desde el comienzo de la serie en 2016. La contracara en el empleo privado formal es que al mes de septiembre se tienen registrados 6,4 millones de trabajadores, un máximo histórico desde que comenzó la serie en 2009. A pesar de estos indicadores, la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) es de 376.600 pesos al mes de septiembre, en términos reales un 25% por debajo de finales de 2015. Respecto de la pobreza de los hogares, en las últimas dos gestiones de gobierno se incrementó en 9 puntos porcentuales pasando de 21% a 30% según últimos datos del primer semestre de 2023.

En el plano monetario, la inflación se ha acelerado en los últimos 8 años alcanzando 150% anual en 2023 y siendo un máximo desde finales de la década del ochenta. Ello, en conjunto con un déficit fiscal persistente y sin financiamiento privado para poder afrontarlo más allá de los actores institucionales. En el plano cambiario y externo, el tipo de cambio real con el cual finaliza la última gestión es muy atrasado con una brecha cambiaria en torno al 150%, siendo dos los factores – además de la sequía histórica del último año - que coadyuvaron a retomar un sendero de déficit comercial. En este contexto, el nivel de reservas internacionales netas se ha deteriorado hasta niveles negativos en torno a (USD –11.000 millones). Mientras que, en materia de endeudamiento externo, la Administración Central aumentó la deuda en moneda dura por USD 94.400 millones en los últimos 8 años y con un flujo de pagos muy complejo de afrontar de cara al 2025. Al mismo tiempo, el riesgo país pasó de 495 puntos a más de 2.000 punto, lo cual nos deja fuera de los mercados internacionales de deuda.

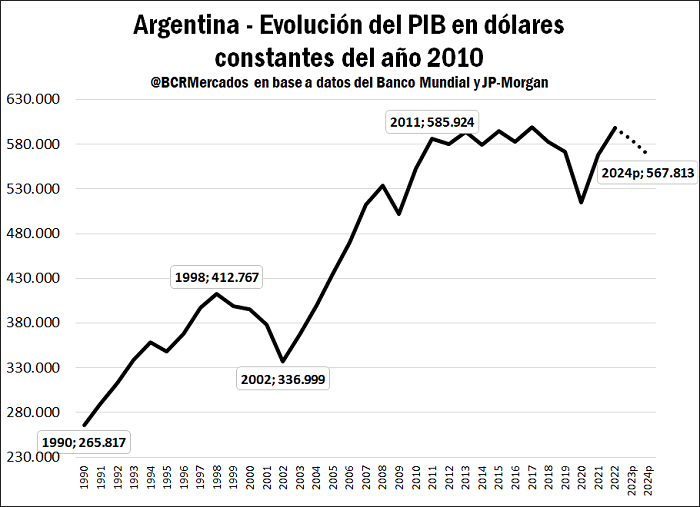

Claramente, la economía argentina necesita en el corto plazo implementar un plan de estabilización que permita acomodar el frente monetario, fiscal y cambiario. Esto como un medio para el desafío último de salir en el mediano plazo del actual proceso de “estanflación”, o estancamiento económico con inflación, que se registra desde hace 13 años. En el siguiente gráfico, se observa la evolución del Producto Interno Bruto (PIB), con cuatro períodos bien marcados. Entre 1990 y 1998 un proceso de crecimiento sostenido luego del plan de estabilización que permitió salir de la hiperinflación de finales de los ochenta, seguido de 4 años de una recesión histórica tras las inconsistencias que generó la convertibilidad y que finalizó con el estallido económico del 2001. Luego, un sendero de recuperación y crecimiento entre 2003 y 2011. Por último, el actual período entre 2011 y 2023, donde la economía se encuentra en un virtual estancamiento y con proyecciones que el 2024 deje una contracción de la actividad económica del 3%.

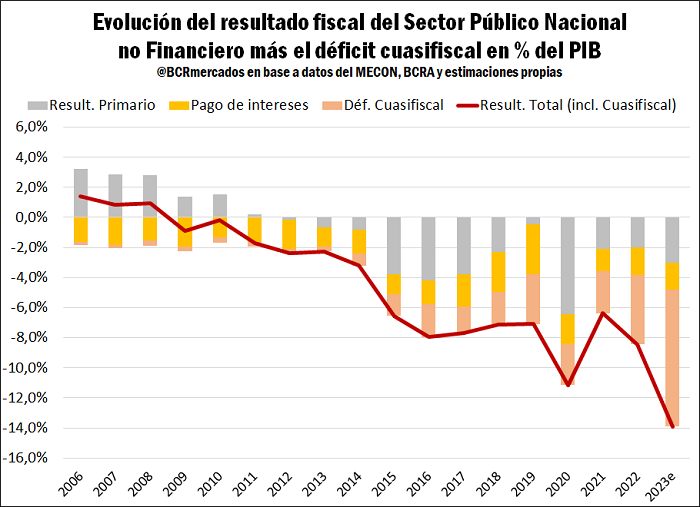

En su asunción, el presidente actual, Javier Milei, ha informado los principales problemas y desafíos a resolver para estabilizar la economía. Augura un escenario de más inflación y un período recesivo en el corto plazo, previo a retomar un esperado sendero de crecimiento. Tal como plantea el espíritu del DNU publicado en el Boletín Oficial el jueves 21 del corriente, el objetivo inmediato es desregular la economía para recalibrar precios relativos, utilizando como ancla de mediano plazo la política fiscal y monetaria. La actual gestión ha decidido realizar un plan de shock con el objeto de alcanzar rápidamente el superávit fiscal global (primario más intereses) y eliminar el déficit cuasi fiscal para dar una señal clara a los mercados y poder volver al crédito internacional.

La magnitud del ajuste que se propone hacer se estima en 13,9% del PIB entre déficit del Sector Público Nacional y del Banco Central. Al analizar la historia reciente, en 2008 se perdió el superávit fiscal global y desde 2015 el déficit cuasi fiscal del Banco Central comenzó a tomar una magnitud considerable.

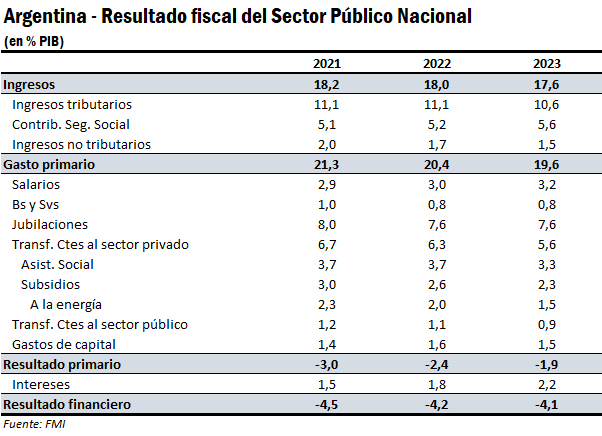

Si se analiza el resultado del sector público nacional, según el FMI se espera que el año finalice con una merma significativa en los ingresos tributarios, que pasan de representar aproximadamente 11,1% del producto a 10,6% en 2023, debido principalmente a la fuerte sequía y su impacto sobre el sector agroindustrial. Por el lado de las erogaciones, a nivel global se estima una caída de 0,8% del producto, con el gasto en salario creciendo levemente (+0,2%), mientras que la mayor disminución del gasto se registra en las transferencias corrientes al sector privado, con la asistencia social y los subsidios cayendo 0,4% y 0,3%, respectivamente. No obstante, se destaca que estas estimaciones son de la revisión realizada a mediados de este año por el FMI y el mercado descuenta que no se alcanzarán estos resultados y el déficit fiscal financiero terminaría 2023 en torno a 4,8% respecto al PIB.

El gobierno intenta llegar al superávit fiscal el año entrante, el desafío se encuentra en sí se podrá acomodar las cuentas fiscales, qué partidas ajustar y cómo minimizar su impacto en la actividad económica. A priori, pareciera que el gobierno apuesta tanto a la reducción del gasto como a incrementar la recaudación tributaria. Esto último a través del aumento de los derechos de exportación, eliminando el arancel diferenciado para la industrialización de poroto de soja, la devolución de IVA y analizando la reintroducción del impuesto a las ganancias.

En cuanto al Banco Central, la pregunta clave es cómo se genera el déficit cuasi fiscal. La autoridad monetaria, en la salida de la convertibilidad creó instrumentos de regulación monetaria que tienen como objetivo controlar la cantidad de dinero en circulación, siendo una herramienta para absorber pesos de la economía creando pasivos que remuneran un interés en el Banco Central. Los tenedores de estos instrumentos son los bancos comerciales y en última instancia respaldan los depósitos de las personas físicas y jurídicas. El crecimiento de stocks de estos pasivos e intereses se vincula estrechamente al recurrente financiamiento monetario del Central al Tesoro que luego se esteriliza incrementando el stock de pasivos remunerados sumado el efecto de la caída de demanda de dinero de la población tras el aumento creciente de la inflación.

En el año 2023, los bancos aumentaron su liquidez ante la caída sostenida del crédito y las personas disminuyeron a niveles sumamente bajos su demanda de dinero por la creciente inflación. Estos factores fueron, junto con los adelantos transitorios otorgados al gobierno, las claves para impulsar el monto de los intereses y el incremento de su stock de pasivos remunerados, que llegó a representar poco más del 340% de la base monetaria en noviembre.

Las primeras medidas de la nueva administración del Banco Central y el Ministerio de Economía están orientadas al reacomodamiento de precios relativos, el equilibrio fiscal y desactivar los pasivos remunerados, principalmente las LELIQs, para sanear el balance del central. En este sentido, en las primeras semanas de gobierno se devaluó el tipo de cambio oficial, llevándolo de $360 a $800 más un crawling mensual del 2%; además, desde el central informaron que ya no se licitarán LELIQs y que el instrumento de política monetaria serán los Pases pasivos a un día, cuya tasa de interés se redujo al 100% TNA, mientras que la tasa mínima que deben pagar los bancos a los plazos fijos a 30 días es de 110% TNA. Es decir, un esquema de tasas que no protege de la inflación a los depósitos y busca reducir el peso real de los stocks de pasivos remunerados. Por otro lado, a partir del miércoles 20/12 el Tesoro comenzó a ofrecer Letras a 30 días, con lo cual se busca capturar los pesos del sistema, aunque el volumen de oferta fue muy alto y terminó presionando muy a la baja la tasa de corte generando una suscripción no tan grande al final del día frente a las ofertas iniciales.

La brecha del tipo de cambio se ubicó en torno al 20%, nivel que no se veía desde finales de 2019. Además, desde el 13 al 20 de diciembre el BCRA acumuló 1.295 millones de dólares en reserva, mientras que acciones y bonos se mostraron alcistas. Las mayores dudas son respecto a la efectividad de devaluar en un contexto de alta inflación y los riesgos que se tienen respecto de que se atrase rápidamente el tipo de cambio donde el ancla sería el plano fiscal.

Oferta y Demanda proyectada

Índice de contenidos

- Cuánto aportará el agro en 2024

- Qué se espera en el mercado internacional de granos en el 2024

- El transporte de cargas 2023/24 dejaría atrás la sequía

- Biocombustibles: año seco, futuro verde; la caída que fue y proyecciones de recuperación para 2024

- ¿Qué se espera para los mercados de carnes en el año 2024?

- Ganadería y cambio climático: El desafío de convertir una amenaza en oportunidad

- El alentador 2023 abre un nuevo panorama para la energía en 2024

- El Mercado de Capitales Argentino: impulsor del desarrollo económico 2024

- Horizonte en Innovación: Tendencias claves para el próximo año. 2023-2024