Biocombustibles: año seco, futuro verde; la caída que fue y proyecciones de recuperación para 2024

La sequía que ha diezmado la producción agrícola local se ha hecho sentir también sobre el sector energético. La agroindustria es la tercera fuente de energía a escala nacional y su principal aporte proviene del almidón de maíz y la caña de azúcar que se transforman en bioetanol y del aceite de soja que se convierte en biodiesel.

De ser responsables de casi el 3% del total de la energía producida en Argentina durante el 2022, el aporte de los biocombustibles a la matriz energética nacional caería un 40% este año, su menor participación desde el 2009, explicado fundamentalmente por la sustancial caída productiva del biodiesel.

Por su parte, la menor disponibilidad de caña de azúcar ha devenido en una caída interanual de la producción de bioetanol. Pero no todo está perdido, las expectativas sobre la nueva zafra en el NOA en el año entrante muestran mejoras y los biocombustibles pueden crecer en abastecimiento interno y exportaciones con un mejor marco de incentivos para la industria.

El crecimiento del bioetanol de maíz compensa el recorte del azúcar

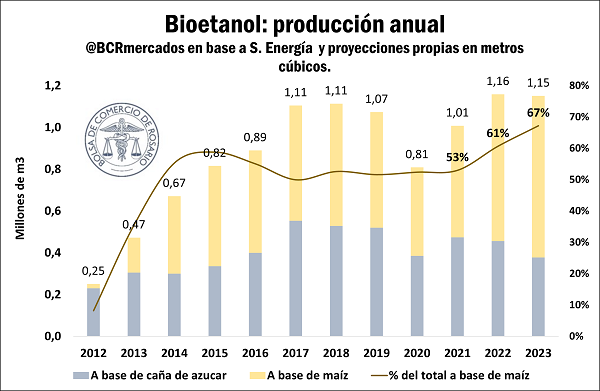

Luego de tres años consecutivos de crecimiento productivo ininterrumpido, para el año 2023 se espera que la producción de etanol caiga un 1% por debajo del 2022. Durante el año pasado, la industria de bioetanol llegó a máximos históricos, con una producción de 1,16 millones de m3.

La caída de este año está lejos de ser catastrófica, con previsiones de sólo 7 mil m3 por debajo del 2022, explicada por la caída de producción de bioetanol de caña de azúcar. Sin embargo, los volúmenes de transformación del azúcar y el maíz todavía tienen muchísimo potencial para apuntalar el agregado de valor y la sustentabilidad en la provisión de combustibles.

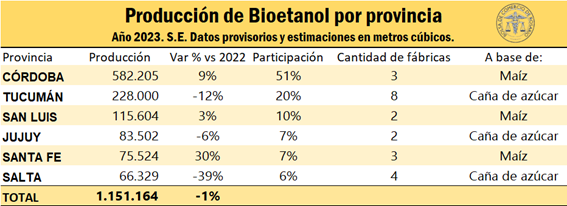

Dentro de las provincias productoras de etanol, Córdoba es la que encabeza el ranking. La provincia mediterránea explica más del 50% de la producción nacional de bioetanol y el 75% del mismo a base de maíz, con tres fábricas que poseen una capacidad instalada de producción anual conjunta de 588 mil m3.

En segundo lugar, se encuentra la provincia de Tucumán, con ocho plantas activas durante este año, que producen en promedio 36 mil m3 de bioetanol a base de caña de azúcar cada una anualmente. Aunque algunas superan los 60 mil m3. Entre San Luis, Jujuy, Santa Fe y Salta se reparten el restante de la producción, intercalando el insumo principal del cual se obtiene el biocombustible.

La industrialización de bioetanol a base de maíz ha avanzado a paso firme a lo largo de los años y desde el 2014 al menos la mitad de la producción tiene a este cereal como insumo. No conforme con ello, desde ese entonces, el ritmo de producción anual ha crecido a una tasa promedio del 11%.

Mientras que, durante el 2012, se habrían utilizado poco más de 50 mil toneladas de maíz, en el año 2018 ya se procesaba un estimado de 1,5 Mt del cereal exclusivamente para la producción de bioetanol. El máximo histórico ha tenido lugar el año pasado, con 1,8 Mt. Más allá de la caída interanual de la cosecha maicera, el cereal no ha perdido protagonismo y alcanzaría en el 2023 un récord, con casi el 70% de bioetanol producido durante todo el año sería a base de maíz.

Teniendo en cuenta la ratio de conversión utilizado por SAGyP, esto implicaría una demanda de grano de 2 Mt. Con un nivel de oferta total que según propias estimaciones ascendería a 42 Mt (el más bajo en ocho campañas), la proporción de maíz que sería utilizado como insumo para la producción de biocombustible llegaría a máximos históricos. Sin embargo, no debe pasar desapercibido que esta suba en la participación se explica en los fuertes recortes productivos experimentados por las cadenas del maíz y el azúcar en la Argentina.

A pesar de ello, la fuerte presencia del maíz en el etanol ha venido para quedarse. En este marco, una de las principales plantas productoras de bioetanol, Promaíz S.A., subsidiaria de AGD y Bunge, ha presentado un proyecto de inversión que tiene como objetivo incrementar su capacidad de producción anual en un 50%. Teniendo en cuenta el nivel promedio anual de su producción con relación a su capacidad instalada, se podría proyectar que la ampliación de la fábrica implicaría 100 mil m3 más de bioetanol al año. También Bio4, la planta industrial ubicada en Río Cuarto está en proceso de ampliación de un 50% de su capacidad productiva. ACA Bio ubicada en Villa María y Diaser ubicada en Villa Mercedes han anunciado ampliaciones de 50.000 m3/año cada una de ellas.

De finalizarse estas inversiones, la provincia de Córdoba abarcaría el grueso de la producción de biocombustible a base de maíz, llegando a explicar el 80% del total a nivel nacional, demandando anualmente 1,4 Mt del cereal. Con las ampliaciones ya consumadas, se podría procesar como máximo 2,6 Mt de maíz al año, frente a los 2 Mt que se han utilizado este 2023, de acuerdo a fuentes de la industria del bioetanol.

De cara a una nueva campaña maicera, que trae consigo promesas de mejora, la oferta de maíz sería mayor en comparación a la que se ha visto durante este año. Ello teniendo en cuenta que la industria del bioetanol a base de maíz funciona a un alto ratio de capacidad instalada (el promedio de los últimos dos años es de 90%) y en vistas de ampliarse dicha estructura, sería posible que en 2024 se sobrepase nuevamente el techo productivo.

En un escenario de precios internacionales del cereal a la baja, el año entrante se postula como gran candidato para llevar el nivel de operatividad aún más lejos. Luego de tres años consecutivos con cotizaciones promedio de U$D 240/tn en Chicago y de U$D 220/tn en el plano local, los futuros de maíz en MatbaRofex cotizan en torno a los U$D 180/tn para las posiciones más cercanas y alrededor de los U$D 172/tn para las posiciones de cosecha.

Sin embargo, un nuevo máximo quedará supeditado a la evolución de la tasa de corte establecida por la Secretaría de Energía entre bioetanol y naftas, que actualmente es del 12%. Dicho porcentaje se reparte entre partes iguales para bioetanol producido a base de maíz y de caña de azúcar. Según lo dispuesto por la ley 27.640, la Autoridad de Aplicación (actualmente la Secretaría de Energía) es la encargada de asignar los cupos de abastecimientos a las empresas productoras.

En línea con la Agenda de Asuntos Públicos BCR, la Bolsa de Comercio de Rosario solicita la autorización de un corte del 15% para el bioetanol, con el objetivo de aumentarlo paulatinamente hasta alcanzar el 27%, en línea con la posición adoptada en el Mercosur. Paralelamente, se promueve el libre mercado de biocombustible, para que cualquier agente que quisiera efectuar una mezcla superior pueda hacerlo, pactando las condiciones comerciales entre las partes.

Perspectivas de mejora para el biodiesel de cara al 2024

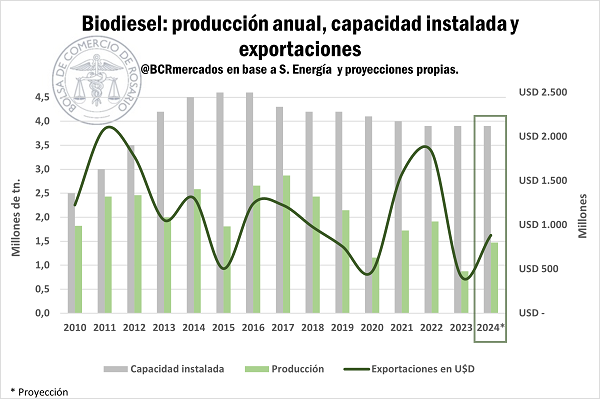

Desde el año 2011 hasta el 2019 inclusive, la industria del biodiesel ha llevado un ritmo promedio de producción anual en torno a las 2,3 Mt. A lo largo de esa década, el 42% de lo producido tuvo como destino el abastecimiento interno a través de la tasa de corte.

El primer gran revés que habría de sufrir la industria se concretó durante la pandemia, cuando se rompió el piso de las 2 Mt anuales y se llegó a niveles productivos mínimos para aquel entonces. El biodiesel destinado al abastecimiento para el corte obligatorio fue incluso menor que en el 2010, cuando la capacidad productiva argentina era la mitad de lo que es ahora.

No conforme con ello, el nuevo marco regulatorio de los biocombustibles, que entró en vigor durante agosto de 2021, implementó recortes a las tasas de corte con biodiesel. En plena salida de la pandemia, la industria del biodiesel tuvo menos ventas al corte en 2021 que en 2020. Luego de la implementación de mejoras temporarias en los cortes obligatorios en 2022, el 2023 se presentaba como un año con viento de frente para el biodiesel argentino. Sin embargo, la sequía, la desaceleración económica y la adversa dinámica exportadora fueron factores clave para dar cuenta de un año que probablemente sea el peor de la historia para la industria.

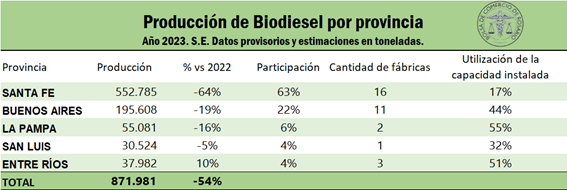

Finalizando el 2023 y con las actuales estimaciones y proyecciones productivas, los golpes de la sequía y la baja de tasa de corte serían más fuertes inclusive que la pandemia. La producción anual de biodiesel llegaría a 872 mil toneladas, utilizando únicamente el 22% de la capacidad instalada.

La escasez de soja ha llevado el ritmo promedio de producción a 72 mil toneladas de biodiesel al mes, mientras que el promedio durante los últimos cinco años ha sido de 154 mil toneladas mensuales. Inclusive durante el 2020, año de la pandemia, el promedio de producción mensual de biodiesel fue de 96 mil toneladas.

No conforme con ello, se espera un fuerte ajuste las exportaciones de biodiesel este 2023. Las ventas al exterior llegarían a 337 mil toneladas, cayendo un 72%. Mientras tanto, el abastecimiento de la demanda para cumplir el corte obligatorio se resentiría un 16% respecto al año pasado.

Sin lugar a duda, la industria ha pasado uno de sus años más complejos en términos de abastecimiento, en el cual inclusive se ha marcado un récord de importaciones de soja. La sequía y su corolario sobre los rindes han legado la menor oferta de la oleaginosa en trece campañas. Esta situación ha derivado en una importante contracción de la entrada de divisas producto de las ventas externas. En el período 2017-2022 ingresaron US$ 1.100 millones en concepto de exportaciones de biodiesel. Durante 2023 serían menos de US$ 500 mil.

Pero dado el panorama actual, y la reafirmación del fenómeno de “El Niño” capitalizándose en milímetros sobre los campos, las proyecciones productivas para el año entrante implicarían una notable recuperación en producción de soja para la 2023/24.

Este contexto imprime cierta cuota de optimismo sobre la industria, con las expectativas puestas en una recomposición para el año entrante. Según las estimaciones de esta Bolsa de Comercio, la producción de biodiesel sería prácticamente el doble para el 2024, ascendiendo a 1,5 Mt. De la mano de más toneladas, las ventas al exterior de biodiesel recuperarían su vigor incrementándose en un 104% con respecto al 2023, el valor de las exportaciones llegaría a U$D 883 millones, 2,1 veces más que el año actual.

Sin embargo, no debe pasarse por alto el carácter preliminar de las proyecciones. Cambios en el corte obligatorio, en los precios internacionales de los aceites vegetales, en las normativas de la Unión Europea y en la demanda de combustibles podrían afectar sustancialmente estas estimaciones.

Más aún, la escasez de soja aún presente sobre el mercado interno limitaría la operatividad de las fábricas, que exportarían únicamente 10 mil toneladas desde enero a marzo del 2024. Debemos esperar hasta el inicio de la nueva campaña sojera para presenciar algún grado de recuperación. Más allá de estas perspectivas de recuperación, el panorama del biodiesel en 2024 espera la tercera producción más baja de la historia, en un contexto adverso para la inserción externa y de incertidumbre para los cortes obligatorios.

Un reflejo a contramano de la Argentina puede encontrarse en Brasil, donde se esperaba llegar a un 15% de corte obligatorio en 2025, subiendo un punto por año el corte actual del 12%. Esta semana el gobierno brasilero resolvió subir el corte al 14% y llegar al 16% en 2026. Depender menos de las importaciones de hidrocarburos, disminuir emisiones de gases de efecto invernadero y estimular la agricultura nacional son algunas de las razones que basan la decisión. Frente al corte obligatorio actual del 7,5% para el biodiesel en Argentina, la propuesta brasilera resulta de enorme interés para su consideración.

Oferta y Demanda proyectada

Índice de contenidos

- Desafíos de la macroeconomía argentina de cara al 2024

- Cuánto aportará el agro en 2024

- Qué se espera en el mercado internacional de granos en el 2024

- El transporte de cargas 2023/24 dejaría atrás la sequía

- ¿Qué se espera para los mercados de carnes en el año 2024?

- Ganadería y cambio climático: El desafío de convertir una amenaza en oportunidad

- El alentador 2023 abre un nuevo panorama para la energía en 2024

- El Mercado de Capitales Argentino: impulsor del desarrollo económico 2024

- Horizonte en Innovación: Tendencias claves para el próximo año. 2023-2024