Un año con viento de frente para el biodiesel argentino

No es una novedad que la falta de agua afectó sustancialmente la dinámica productiva de la soja, y que la cosecha espera reducirse al menos diecisiete millones de toneladas desde las 42 Mt que se registraron en la última campaña, de acuerdo con las últimas estimaciones de GEA-BCR. Esto de por sí espera tener impacto sobre la industria argentina del biodiesel, ya que habrá menor disponibilidad de materia prima para el procesamiento industrial de soja, lo que será compensado sólo parcialmente con importaciones desde países del Mercosur.

Con este contexto productivo, la producción de aceite de soja, insumo fundamental para la producción de biodiesel en Argentina, caería un 22% y totalizaría 5,5 Mt según las proyecciones BCR para la campaña 2022/23. De esta manera, nos encontraríamos con la menor producción de aceite en quince años.

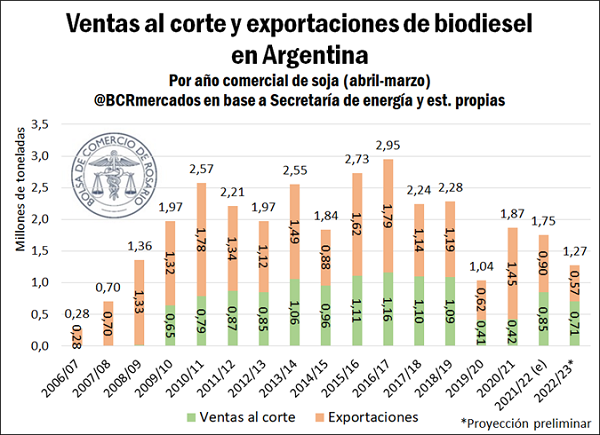

Sin embargo, la producción de biodiesel podría recortarse en mayor medida que el aceite de soja. Por un lado, la sequía y la desaceleración económica esperan mermar la demanda de transporte tanto de granos como de personas, lo que lleva a recortes en el consumo interno de biodiesel. Más aún, la comparación con el consumo del 2022 no es sencilla: el año pasado mostró seis meses con corte obligatorio del 5%, cuatro meses con corte del 12,5% y casi dos meses con corte del 7,5%, el mandato vigente hoy en día. La certidumbre en la dinámica de cortes para el año podría dar más previsibilidad al sector para poder operar durante este complejo año.

Más aún, el cumplimiento del cupo máximo de exportación a la Unión Europea (UE), principal destino del comercio exterior del biodiesel, se ve complejo para este 2023. Con un tope de 1,25 Mt, cumplido exitosamente en 2021 y 2022, el panorama de precios y demanda no favorece la dinámica exportadora, por lo menos por el momento. Por un lado, el valor de la colza sumado a su costo de procesamiento en la Unión Europea se encuentra por debajo de los precios de exportación del biodiesel de soja argentino, de acuerdo con fuentes del mercado. Así, procesar esta oleaginosa para producir biodiesel en Europa actualmente sería más rentable que importar, lo que limita la demanda externa.

Asimismo, la actividad económica en la Unión Europea espera mostrar una fuerte desaceleración en este 2023. Lejos de los más de 3,5 puntos de auge del 2022, la última proyección oficial de crecimiento económico de la UE no supera el 1% para 2023. Esto ya de por sí podría limitar la demanda, a pesar de que en otro momento de este año la relación de precios con la colza muestre mejoras.

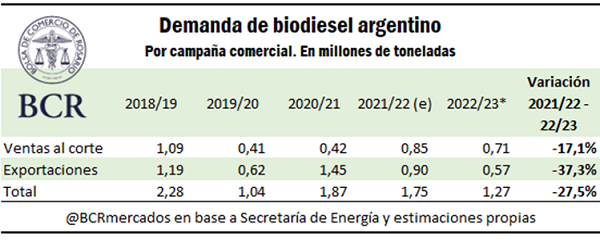

Con este conjunto de factores, las ventas al corte del biodiesel podrían caer un 18%, mientras las exportaciones podrían mostrar mermas del orden del 37%. Ponderando estos dos factores, la demanda de biodiesel podría recortarse más de un 27%. Sin embargo, no debemos dejar de lado que aún restan definirse muchos factores variables que podrían trastocar esta dinámica en los próximos meses: potenciales intervenciones en los mercados, cambios normativos, variaciones en precios relativos, entre otros elementos. Esto necesariamente hace preliminar la proyección 2022/23 del biodiesel argentino. Por supuesto, se aclara que el escenario desarrollado es exclusiva responsabilidad de la Dirección de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario.

El biodiesel trae novedades desde Brasil, Bolivia y Estados Unidos

Con el inicio del mes de abril, en Brasil regirá un nuevo corte obligatorio para el biodiesel: pasará del 10 al 12%. No conforme con ello, el Consejo Nacional para la Política Energética (CNPE) del principal socio comercial argentino marcó una hoja de ruta que subirá 1 p.p. el corte cada año. De esta manera, se espera llegar a un mandato del 15% en 2026. Además de estimular producción nacional de biodiesel, entre los considerandos de la medida se encuentra “la reducción de 10.000 millones de litros de importaciones de gasoil en 2023”.

Asimismo, a principios de este mes Bolivia comenzó la construcción de su segunda planta de biodiesel, con capacidad potencial para producir 70.000 toneladas de biodiesel al año. Por su parte, en Estados Unidos la producción de HVO (o Renewable Diesel) sigue creciendo por encima de la producción de biodiesel, pero ambos productos muestran un robusto crecimiento de cara a la descarbonización de la matriz energética que se viene impulsando en el país norteamericano, como destacamos recientemente en este Informativo Semanal.

Oferta y Demanda proyectada

Índice de contenidos

- Con la menor producción en 23 años, el complejo soja aportaría US$ 7.300 millones menos que en 2022

- ¿Cómo queda la oferta y el consumo de soja 2022/23 en Argentina?

- El crush argentino pierde terreno en el Mercosur

- ¿Brasil podría encabezar el ranking de exportadores de harina de soja esta campaña?

- La producción mundial de aceites 2022/23 será un récord, aunque aún falta descontar el escenario de Argentina