La producción mundial de aceites 2022/23 será un récord, aunque aún falta descontar el escenario de Argentina

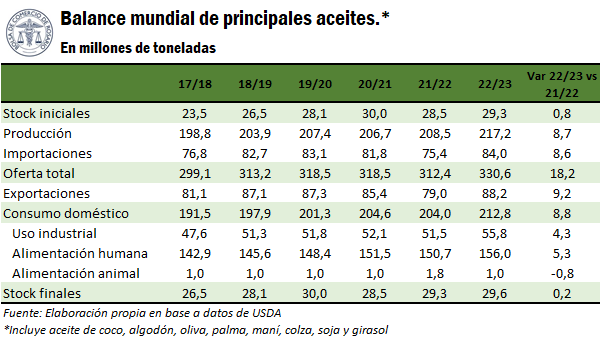

Las perspectivas del balance de oferta y demanda mundial para los 8 aceites vegetales más importantes marcan un récord de producción y consumo para el ciclo 2022/23. Según las últimas estimaciones mensuales del USDA al mes de marzo, se proyecta un aumento de producción en aceites de 8,7 Mt, mientras que el consumo aumentaría en 8,8 Mt. Al mismo tiempo, los stocks finales seguirían recuperándose por tercer año consecutivo alcanzando 29,6 Mt. No obstante, aún no se descuenta con totalidad el escenario productivo de aceite de soja de Argentina, lo cual provocará ajustes en los próximos meses.

El consumo de aceites vegetales se está recuperando en lo que va de campaña 2022/23 desde el retroceso registrado en la 2021/22. Oil World proyecta un crecimiento significativo de la demanda para los próximos meses entre abril y septiembre de 2023, debido a la posible tendencia alcista de la producción de biodiesel en Indonesia, Brasil y EE. UU. y una recuperación en la demanda mundial de alimentos. Tal como proyecta el USDA, esta campaña el mayor dinamismo del consumo de aceites vendría de la mano del mayor uso de aceites para alimentación humana, aunque la utilización para biodiesel también sería importante.

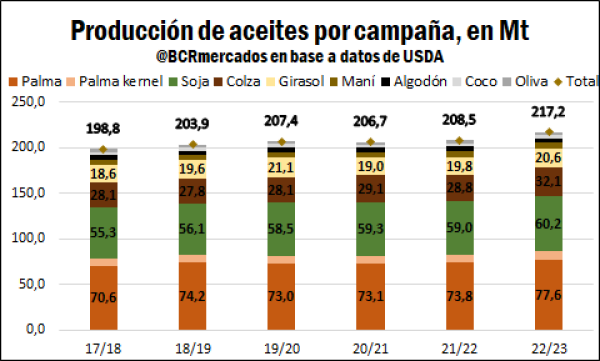

Al analizar los diferentes productos, casi la mitad del aumento productivo estaría impulsado por el aceite de palma. En el último mes, el USDA ajustó a la baja en 700.000 toneladas la producción mundial de aceite de soja debido a la crisis de producción de soja en Argentina y menor crush esperado por parte de China, aunque el gigante asiático aún superaría el procesamiento del año anterior. No obstante, el aumento en la estimación de producción de aceite de colza, girasol y palma compensan casi la totalidad de dichas caídas.

En los próximos meses habrá más movimientos en estas hojas de balance, ya que el USDA estima una producción de aceite de soja de 6,9 Mt para Argentina, pero la realidad marca que se podría llegar a 5,5 Mt según estimaciones propias. Es probable que el USDA siga ajustando a la baja la producción de aceite, y quizás compense parcialmente con otros productos, pero los stocks finales deberían recortarse en el balance mundial si el consumo se mantiene reticente a la baja.

Entre los principales productos, el mercado hace alusión al gran impulso que tendrá el aceite de colza este año. En términos relativos será el aceite que más crezca en producción según el USDA, con un incremento interanual de nada menos que un 11% (↑3,3 Mt). La Unión Europea produciría 10,1 Mt en el ciclo 2022/23, un aumento de 1 Mt entre campañas. A nivel de países, Canadá sería el principal impulsor en la producción de aceite de colza/canola este año con una recuperación por segundo año consecutivo hasta 4,35 Mt (↑0,77 Mt i.a.).

En el caso del girasol, Ucrania fue hasta el ciclo 2019/20 el principal productor de aceite con 7,4 Mt. Para el ciclo 2022/23 se proyecta una producción de solo 4,38 Mt, una caída de 3 Mt o un 40% respecto a aquel ciclo comercial. El mercado prácticamente ha compensado esta menor producción de aceite de girasol con más crush desde la Unión Europea, Rusia y Argentina principalmente. Para el ciclo 2022/23, se seguiría aumentando la producción y el mundo se acercaría al récord alcanzado en el ciclo 2019/20 cuando Ucrania obtuvo una gran producción.

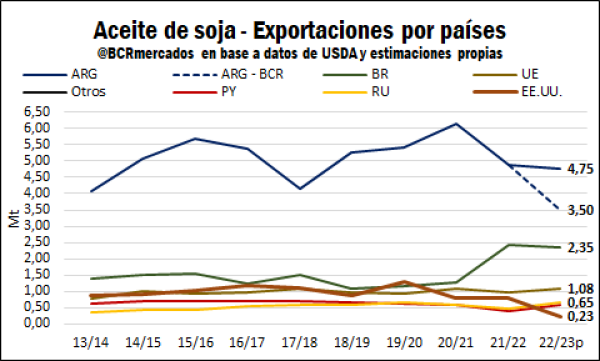

Al hacer foco en el comercio mundial de aceite de soja, en el siguiente gráfico se vislumbra la gran importancia de Argentina como principal exportador. Tras alcanzar un gran volumen exportado en la campaña 2020/21, la producción de soja no acompañó el ciclo 2021/22 para mantener el volumen de crush y exportación. Más aún, para la nueva campaña 2022/23 se proyecta una producción de soja de 25 Mt por una grave sequía, alcanzando el mínimo de producción desde el ciclo 1999/00.

Si bien se espera un aumento importante en la importación de poroto de soja para industrializar, las posibilidades de producción de harina y aceite se ven muy limitadas al igual que la exportación. El USDA prevé por el momento exportaciones de aceite de soja de Argentina por 4,75 Mt, mientras que desde BCR la proyección es 1,25 Mt menor.

Al analizar la posibilidad de exportación de los principales jugadores del mercado, Brasil se está imponiendo con fuerza desde la campaña 2021/22. A pesar de ello, para la campaña actual encuentra complicaciones de seguir aumentando sus exportaciones debido a la capacidad instalada de procesamiento y la mayor demanda interna para producir biodiesel ante el aumento de los cortes obligatorios. Por otro lado, Estados Unidos viene colocando año tras año menos volumen de aceite de soja también por mayor uso interno, sumado que el ciclo 2022/23 avanza con ventas externas prácticamente nulas de este aceite y se espera que sea el menor volumen exportado desde que se tienen registros hasta al menos el ciclo 1964/65.

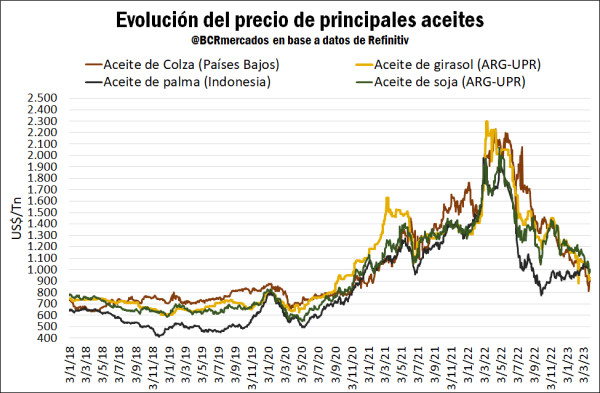

Por último, es relevante analizar cómo evoluciona la dinámica de precios en estos mercados. Las cotizaciones han caído con fuerza tras la disparada histórica luego de que se diera a conocer la invasión de Rusia a Ucrania hacia finales de febrero de 2022. Es más, las cotizaciones de los principales aceites se ubican aproximadamente 40% por debajo del momento previo a la invasión.

Siguiendo el último informe mensual de Oil World, el mercado mundial aún está en proceso de digerir stocks inusualmente altos de aceites vegetales, fundamentalmente aceite de palma. El excedente reflejado en estos amplios inventarios probablemente disminuya significativamente en la segunda mitad de esta campaña (oct-22/sept-23).

Los precios del aceite de palma tendieron a estar más firmes en Malasia e Indonesia el último mes. La mayor parte del aumento anticipado de esta campaña en los suministros de exportación mundial ya se colocó entre octubre/diciembre de 2022. Las existencias de aceite de palma de Indonesia se redujeron casi a lo normal a principios de enero. Las exportaciones de Indonesia comenzaron a desacelerarse, al tiempo que en la segunda quincena de febrero se aumentaron los impuestos a la exportación para estos productos. De hecho, la producción de aceite de palma ahora está disminuyendo estacionalmente tanto en Indonesia como en Malasia, lo que últimamente también apoyó los precios.

Para el caso del aceite de soja, las primas de precios frente al aceite de palma han disminuido en los últimos meses, mientras que la competitividad frente al aceite de girasol y el aceite de colza se ha deteriorado. Por otro lado, el cambio de los consumidores a otros aceites vegetales, principalmente en el sector alimentario, ha ayudado a lograr un racionamiento de la demanda requerida en el mercado del aceite de soja en lo que va de la campaña en un contexto de menos oferta de países exportadores.

Por último, la competitividad del aceite de girasol y colza ha aumentado en las últimas semanas. Para el caso del girasol, las exportaciones desde el Mar Negro son importantes en estos momentos. Los exportadores ucranianos buscan maximizar los embarques en el corto plazo ante la fragilidad que experimenta el acuerdo con Rusia respecto al corredor seguro de granos. Respecto a la colza, la abundancia de suministros domésticos continúa presionando los precios en Rotterdam. La Unión Europea realizó un récord de importación de canola/colza para industrializar el segundo semestre de 2022 ante márgenes atractivos. Sin embargo, la demanda de aceite de colza fue más baja de lo esperado inicialmente, lo cual favoreció a acumular stocks y es lo que presiona los precios actualmente.

De cara a los próximos meses, es probable que los precios al menos dejen de caer. En general ya han caído con fuerza y a medida que nos alejemos del ciclo comercial la oferta será más escasa en un contexto de demanda que se espera firme. Por otro lado, a medida que el mundo comience a descontar la menor cantidad de aceite de soja desde Argentina, tendría que tener algún impacto en precios. Actualmente, la presión bajista viene de la mano del poroto de soja dado la amplia oferta que comenzó a colocar Brasil a partir de marzo, tras demorarse su cosecha. En cuanto a los productos industriales del complejo soja, se puede pensar que Brasil y Estados Unidos tengan mayor margen para reemplazar a Argentina en exportaciones de harina, pero en aceite el panorama se observa mucho más ajustado.

Oferta y Demanda proyectada

Índice de contenidos

- Con la menor producción en 23 años, el complejo soja aportaría US$ 7.300 millones menos que en 2022

- ¿Cómo queda la oferta y el consumo de soja 2022/23 en Argentina?

- El crush argentino pierde terreno en el Mercosur

- ¿Brasil podría encabezar el ranking de exportadores de harina de soja esta campaña?

- Un año con viento de frente para el biodiesel argentino