¿Cómo queda la oferta y el consumo de soja 2022/23 en Argentina?

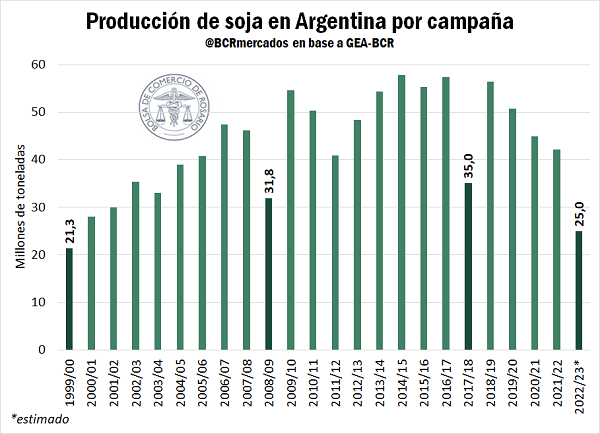

La campaña 2022/23 pasará a la historia como aquella que se vio afectada por una de las sequías más severas que ha visto nuestro país. El tercer año Niña consecutiva dejó como resultado un acumulado de lluvias que, desde marzo del 2022 a marzo del 2023, estuvo muy por debajo de lo normal (50% en promedio en Región Núcleo). Ello se suma al arrastre de los dos años Niña previos, que ya dejaban un estado de reservas hídricas en los suelos muy reducidos. Todo esto hizo desplomar la producción de soja 2022/23: 25 Mt estimadas a la fecha, el menor volumen desde la 1999/00.

Una aclaración necesaria al respecto de las 25 Mt de producción estimadas: si bien la última estimación de producción nacional de GEA-BCR de principios de marzo se ubicaba en 27 Mt, en su informe semanal del 16 de marzo GEA-BCR recortó su estimación para Zona Núcleo en otras 2 Mt que no estaban contempladas en esas 27 Mt a nivel nacional y no van a poder ser compensadas por el resto de las zonas del país, lo que le pone un techo a la producción nacional en precisamente esas 25 Mt. No obstante, cabe remarcar que el número nacional posiblemente sufra nuevas modificaciones cuando GEA-BCR realice su nueva estimación de producción a mediados de abril.

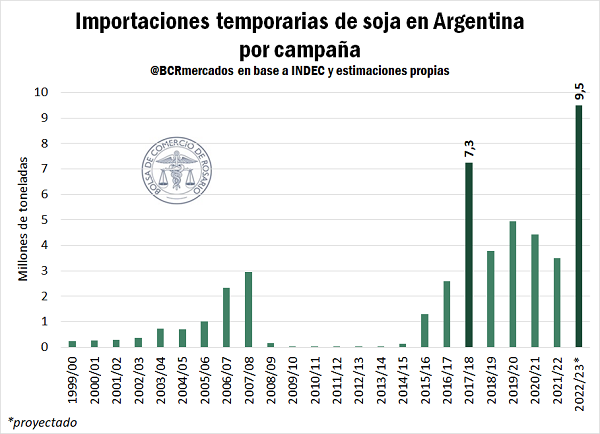

Ante este panorama productivo extremadamente complicado, y si bien los stocks iniciales de la campaña se estiman relativamente elevados en 6 Mt, las importaciones temporarias de soja para abastecer las necesidades de la industria de crushing se proyectan en 9,5 Mt. Tal como se aprecia en el grafico que sigue, de concretarse esta proyección, el volumen importado alcanzaría un récord, superando las 7,3 Mt importadas durante la 2017/18.

Paraguay podría aportar 5 Mt, mientras que Bolivia y Uruguay podrían sumar, en conjunto, otro 1,5 Mt. La gran incógnita es lo que puede ocurrir con las importaciones desde Brasil. La cosecha récord obtenida en el gigante sudamericano esta campaña (153 Mt según el USDA, y hasta 155 Mt según consultoras privadas como Agroconsult) ha causado una fuerte baja en las primas de exportación de poroto brasileño, tornando más económicamente conveniente la operatoria. Por ello, se estima que las importaciones de soja desde Brasil podrían sumar otros 3 Mt, aunque no se descarta que el volumen sea aún mayor a ello.

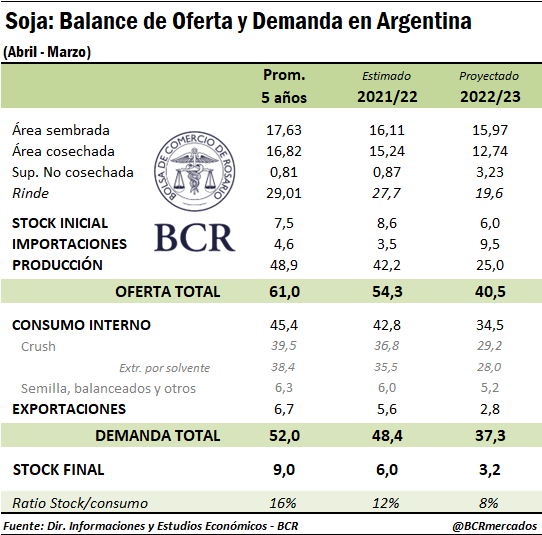

De esta manera, ante esta estimación de producción, de carry, y de toneladas importadas, la oferta total de la campaña 2022/23 alcanzaría 40,5 Mt, un mínimo desde la 2008/09.

El corolario de esta magra oferta total es una fuerte caída en el consumo: el menor crush en 20 años y las exportaciones de poroto más bajas desde mediados de los ’90.

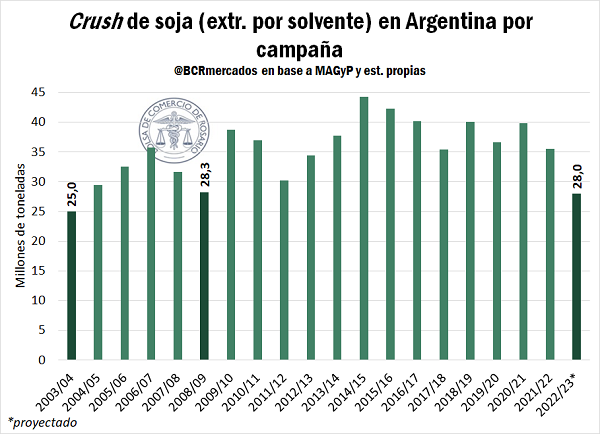

Por el lado de la molienda de soja, se proyecta un crush total de 29,2 Mt. Este número comprende tanto la extracción por solvente como la molienda por prensado/extrusado. La molienda de soja de extracción por solvente, es decir, aquella que se realiza en las grandes plantas de molienda de oleaginosas (la gran mayoría de ellas ubicadas en el Gran Rosario) se proyecta en 28 Mt, un mínimo desde la 2002/03.

Esta fuerte caída en la molienda de soja por solvente impactará fuertemente en la actividad económica de la región. Para citar a modo de ejemplo, y considerando sólo uno de los sectores directos donde se puede apreciar el impacto, el ingreso de camiones con soja a las terminales del Gran Rosario se proyecta que caiga a la mitad respecto de un año normal. Usualmente, en una campaña buena, arriban a las plantas de molienda de la zona alrededor de un millón de camiones con soja. Sin embargo, bajo estas proyecciones de molienda y considerando que buena parte de la mercadería para industrializar se importaría, se proyecta que el ingreso de camiones durante la 2022/23 alcance sólo 550.000 unidades.

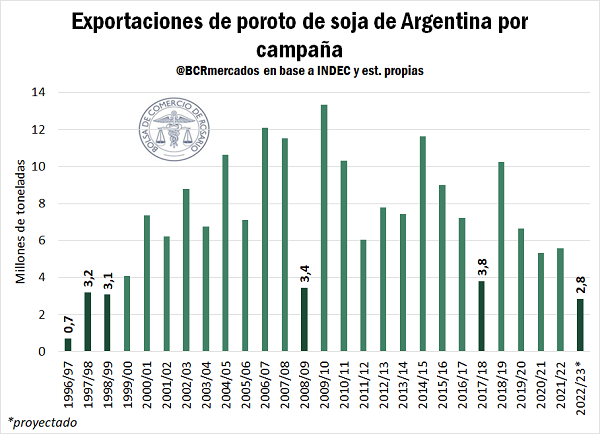

Por último, las exportaciones de poroto se proyectan en 2,8 Mt, el menor volumen desde la campaña 1996/97. Este volumen se explica principalmente por la producción de la región del sur de Buenos Aires y La Pampa. Actualmente, el margen teórico de la industria (FAS Teórico menos precio CACR en US$) es negativo. Ante ello, y por la distancia que separa a este grano del Gran Rosario, no resulta económicamente conveniente traerlo para industrializarlo, por lo que saldría directamente como poroto desde los puertos marítimos de Bahía Blanca y Necochea/Quequén.

En conclusión, la sequía ha afectado la producción de soja de tal manera que, aún con un buen arrastre de stocks entre campañas e importaciones proyectadas a niveles récord, tanto el crush como la exportación de poroto se ubicarán en mínimos de más de 20 años, y los stocks finales quedarán muy ajustados de cara al año próximo.

Oferta y Demanda proyectada

Índice de contenidos

- Con la menor producción en 23 años, el complejo soja aportaría US$ 7.300 millones menos que en 2022

- El crush argentino pierde terreno en el Mercosur

- ¿Brasil podría encabezar el ranking de exportadores de harina de soja esta campaña?

- La producción mundial de aceites 2022/23 será un récord, aunque aún falta descontar el escenario de Argentina

- Un año con viento de frente para el biodiesel argentino