El Mercado de Capitales Argentino: impulsor del desarrollo económico 2024

La función de los mercados de capitales es transferir recursos de agentes superavitarios a agentes deficitarios, en otras palabras, canalizar el ahorro a la inversión productiva. Esta inversión a la que se hace referencia es lo que realizan las compañías y los gobiernos al comprar maquinaria, agrandar su planta de fabricación, obras de infraestructura pública, optimizar procesos de producción, entre otros. Con esto se generará un aumento en la actividad económica por medio del incremento en la productividad por realizar dicha inversión. De igual manera se produciría un aumento del ingreso en la población y, por ende, un incremento en el ahorro de los mismos. Si el mercado de capitales cumple su propósito, se produce un ciclo virtuoso de desarrollo.

Este proceso en los últimos años no se ha materializado completamente debido a múltiples factores. En primer lugar, porque los inversores perciben un riesgo mayor al financiar a las compañías o porque el retorno que obtienen por ese riesgo no satisface su rendimiento exigido. Por otro lado, la incertidumbre para planificar, las regulaciones a las importaciones y las diferencias de tipos de cambios entre importaciones y exportaciones han desincentivado las inversiones de mediano y largo plazo a través del mercado de capitales.

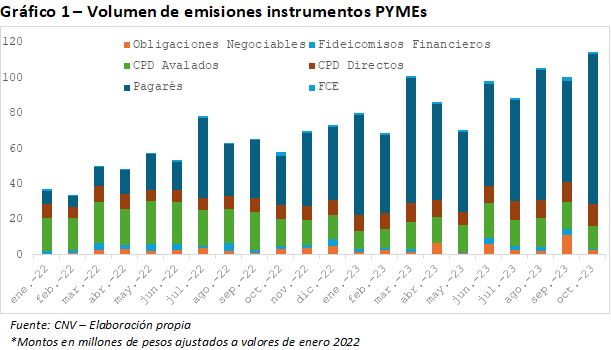

Puesto que, por lo mencionado anteriormente, las empresas acuden al mercado generalmente para financiar su capital de trabajo, esto lo hacen por medio de instrumentos de corto plazo. Esto se puede observar en el gráfico 1 donde los principales instrumentos que emitieron las PYMEs son los cheques de pago diferido (CPD) y los pagarés.

Debido a la expectativa de una desregularización de las importaciones y quita de la presión fiscal que hoy sufren las PYMEs y con la necesidad de aumentar su capacidad productiva se puede esperar un aumento del volumen emitido de instrumentos que cuentan un plazo mayor, como las obligaciones negociables y los fideicomisos financieros.

Ante este posible aumento de la oferta de estos instrumentos los fondos comunes de inversión (FCI) dedicados a PYMEs tendrán un rol preponderante, ya que éstos tienen como mandato de gestión invertir como mínimo el 75% de los activos bajo administración (AUM según sus siglas en ingles) en estos productos. Actualmente existen 169 FCI (teniendo en cuenta las distintas clases de los fondos) especializado, los cuales acumulan un total de U$S 194/1 mil millones de AUM.

Según la formación bruta de capital fijo del PIB, se adquirieron bienes duraderos por un monto de U$S 45/2 mil millones de dólares (periodo 2017-2023), teniendo en cuenta que las PYMEs representa más del 90% de la economía del país, es una aproximación de las necesidades de capital expenditure (CAPEX) de las mismas. Este diferencial entre la oferta de fondos destinado al sector con su demanda de fondos refuerza la idea de que las compañías acuden al mercado para sobre llevar el capital de trabajo y no así para adquirir bienes duraderos. Por lo tanto, sí se espera observar un incremento en el nivel de la economía, las PYMEs deberían aumentar la oferta de sus productos y con ello ampliar su capital fijo.

Por lo tanto, el principal desafío que debe afrontar el mercado de capitales de cara a los próximos años, está dado por qué las compañías perciban un aumento en la demanda de sus productos y debido a esto se vean en la necesidad de realizar proyectos de inversión de un plazo superior. En contra partida a esto, los fondos necesarios para cubrir el aumento de emisiones están disponible por parte de los FCI dedicados, además, si el sector se reactiva y así reduce su riesgo inherente atraerá a un número mayor de inversores engrosando aún más el AUM de dichos fondos.

Vale la pena destacar que, en función de las políticas económicas previstas para los años venideros en materia de obras públicas, las herramientas del mercado de capitales serán un instrumento fundamental para la ejecución de obras de infraestructura vial, de recursos hídricos, urbana, rural, etc. puedan llevarse a cabo con inversión privada tales como fondos comunes de inversión de infraestructura y/o fondos comunes de inversión sociales, verdes o sustentables.

Para concluir, es esperable en 2024 que se observe en el mercado de capitales una ampliación tanto en la cantidad de emisiones como así también en el monto real de estas emisiones, produciéndose así el ciclo virtuoso de canalizar el ahorro a la inversión productiva.

/1 Al 14 de diciembre según el tipo de cambio oficial

/2 Al cierre del Segundo trimestre según el tipo de cambio oficial y a valores constante de diciembre 2016

Oferta y Demanda proyectada

Índice de contenidos

- Desafíos de la macroeconomía argentina de cara al 2024

- Cuánto aportará el agro en 2024

- Qué se espera en el mercado internacional de granos en el 2024

- El transporte de cargas 2023/24 dejaría atrás la sequía

- Biocombustibles: año seco, futuro verde; la caída que fue y proyecciones de recuperación para 2024

- ¿Qué se espera para los mercados de carnes en el año 2024?

- Ganadería y cambio climático: El desafío de convertir una amenaza en oportunidad

- El alentador 2023 abre un nuevo panorama para la energía en 2024

- Horizonte en Innovación: Tendencias claves para el próximo año. 2023-2024