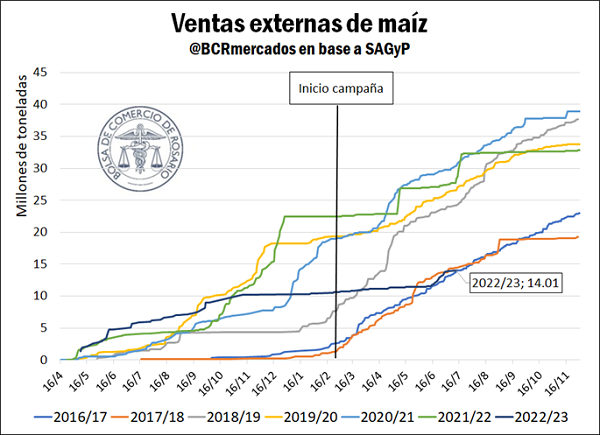

Las ventas externas de maíz recuperaron terreno, pero persisten un 50% debajo del año pasado

Con la cosecha de maíz ubicada en el 71% del área objetivo, el avance del levantamiento maicero persiste 12 puntos detrás del nivel del año pasado, cuando el año pasado se ubicaba en el 83% de la superficie, según la Secretaría de Agricultura y Ganadería y Pesca (SAGyP). El retraso de cosecha se explica en la alta proporción de maíz tardío en general, y la elevada humedad y lluvias en particular de esta semana.

No conforme con esto, la sequía ya de por sí implicará una caída del 38% en la producción argentina de maíz, que pasará de 51 a 32 millones de toneladas. Por la sostenida demanda interna de maíz, la merma exportadora espera ser más grande que la caída productiva. Así, las exportaciones maiceras pasarían de 34,7 a 20 Mt, un recorte del 42%, de acuerdo con las últimas estimaciones de esta Dirección de Estudios Económicos.

Con esta fuerte baja exportadora, la campaña que comenzó con las mayores ventas anticipadas de maíz de la historia pasó a un mínimo de cinco años en ventas al exterior. No obstante, en los últimos 45 días se retomó algún dinamismo, ya que se anotaron casi 2,5 Mt de maíz para exportar. Este número está por encima de los 1,5 Mt de promedio de anote de maíz al exterior para este período en las últimas cinco campañas.

Sin embargo, no debemos perder de vista que difícilmente el Complejo Maíz argentino escape al mínimo de cinco años en exportaciones. Para esta altura de los últimos cuatro años, ya se habían superado cómodamente las 20 Mt. Más aún, las 14 Mt que se acumulan hasta ahora en ventas externas maiceras 2022/23 son cerca de la mitad de la comercialización del año pasado, que superaba las 28 Mt. La comercialización y las ventas externas se muestran con caídas más pronunciadas que la producción, en vista del cauteloso dinamismo comercial que se siente en el Mercado Físico de Granos de la Bolsa de Comercio de Rosario.

No obstante, aún podrían comercializarse más de 12 Mt de maíz 2022/23. La comercialización de maíz tendría un rezago de 16 pp respecto de la campaña pasada, si la consideramos con relación a la oferta total (la variación proyectada de stocks y la cosecha de cada año). No conforme con ello, más de 17 Mt de maíz de la campaña actual todavía no disponen de precio fijado.

Por otro lado, esta semana GEA (Guía estratégica para el Agro de la Bolsa de Comercio de Rosario) volvió a recortar la producción de soja 2022/23, esta vez en medio millón de toneladas. Así, la producción persiste en un mínimo de 23 años, con la cosecha más pequeña desde la campaña 1998/99, ahora empatada con la cosecha 2022/23. Otro indicador para dimensionar el impacto de la sequía que ha vivido la Argentina: tendremos la misma producción de soja que una campaña que tuvo 8,4 millones de hectáreas sembradas, lejos de las casi 16 Mha plantadas en la campaña actual y también con notable distancia de las 12 Mha cosechadas.

A pesar de este contexto, y si pensamos en la relación compras como porcentaje de la cosecha, el volumen de compras de soja se encuentra en línea con el promedio de los últimos cinco años, ubicado en el 56% de la producción y totalizando 11,2 Mt. A pesar de ello, aún quedarían 7,7 Mt de soja disponibles para comercializar, y faltaría ponerle precio a 11,5 Mt.

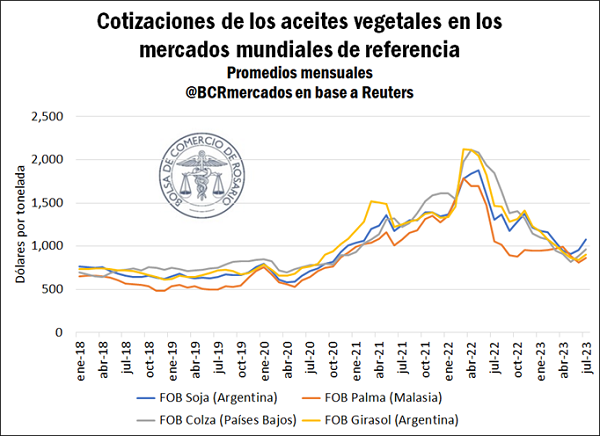

Una buena: los aceites habrían encontrado un piso y los precios comenzarían una ruta alcista

Camino a la campaña 2023/24, la alta demanda de aceites vegetales a nivel mundial espera impulsar “considerablemente” los precios de los mismos. La proyección de precios para el aceite de soja espera ser de una suba del 10% hacia la próxima campaña, de acuerdo con Oil World. En este marco, los precios FOBs de los principales aceites vegetales ya detuvieron su caída y en lo que va de julio ya comenzaron a recuperarse luego de más de un año de sostenidas tendencias bajistas.

El mercado de exportación del aceite de soja en la campaña 2022/23 se achicaría de 12,2 a 10,6 Mt de acuerdo con el USDA, con gran parte de esta caída explicada en la sequía argentina. Si bien se espera una recuperación productiva hacia la 2023/24, el consumo mundial de aceites no para de crecer y el comercio mundial llegaría a 11,7 Mt en la próxima campaña, aún por debajo del promedio de los últimos cinco años.

Merece la pena recordar que los principales productores del mundo (China, Brasil y Estados Unidos) tienen por primer destino de su aceite de soja a sus propios mercados internos. En este marco, un crecimiento proyectado de la demanda mundial del 3,4% se combina con una suba estimada del 2% en la producción global de esta campaña, lo que necesariamente genera presiones alcistas en los precios. Los repuntes en los valores de los aceites de soja y girasol son una buena noticia para nuestras industrias y el país, en un contexto de fuertes tensiones en las cuentas externas argentinas. Sin embargo, no debemos olvidar que la industria aceitera argentina continúa exhibiendo importantes márgenes negativos para la compra de soja, una dinámica que se sostiene desde el inicio de la campaña y se profundizó luego del fin del último Programa de Incremento Exportador (PIE), como se destacó la semana pasada en este Informativo Semanal.

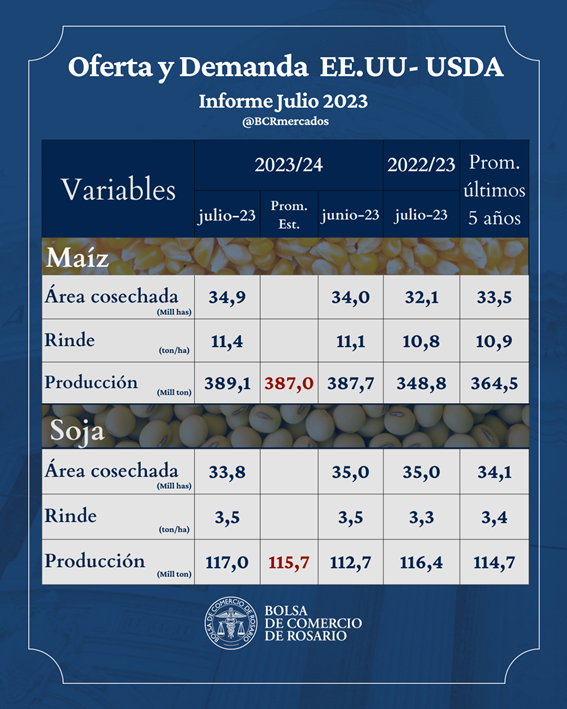

Las expectativas en soja y maíz se encontraron con un USDA en otra dirección

El informe de Oferta y Demanda Mundial del USDA, el WASDE, salió con números a contramano de las expectativas de los grandes operadores del mercado de granos estadounidense. Una expectativa levemente bajista para el maíz se topó con un WASDE ajustando al alza la producción. Mientras tanto, la cosecha de soja tenía previsiones alcistas en términos productivos, pero el ajuste hacia arriba del USDA estuvo por encima de lo esperado por los operadores.

Estas novedades llevaron a fuertes movimientos bajistas el miércoles. Sin embargo, al cierre del jueves la dinámica de los precios de Chicago nos da cuatro días que suman subas de casi el 6% en maíz y del 2,4% en soja. Más allá de estos ajustes, el clima en la Bolsa de Chicago así como en las áreas productivas estadounidenses indican que el mercado climático todavía no está cerrado en los Estados Unidos.

Oferta y Demanda proyectada

Índice de contenidos

- El consumo estimado de maíz 2022/23 para forraje se ajusta a 11,5 Mt

- ¿Cómo se financiaron los productores en la campaña 2022/23?

- El área sembrada con trigo cae a un mínimo desde la campaña 2015/16

- La actividad agroindustrial se desacelera

- Primer semestre: Las cifras de faena y producción revelan una mayor capacidad de manejo frente a la seca

- Panorama ROSPORC: la faena de porcinos fue récord en el primer semestre de 2023