¿Cómo se financiaron los productores en la campaña 2022/23?

En la edición previa del informativo semanal se estimó que en la campaña agrícola 2022/23 los productores habrían realizado inversiones directas por 16,4 mil millones de dólares, el importe más alto de, al menos, los últimos siete años. Dicho monto surge de considerar los gastos de insumos, siembra y pulverización para la soja, el maíz, el trigo, el sorgo, la cebada y el girasol.

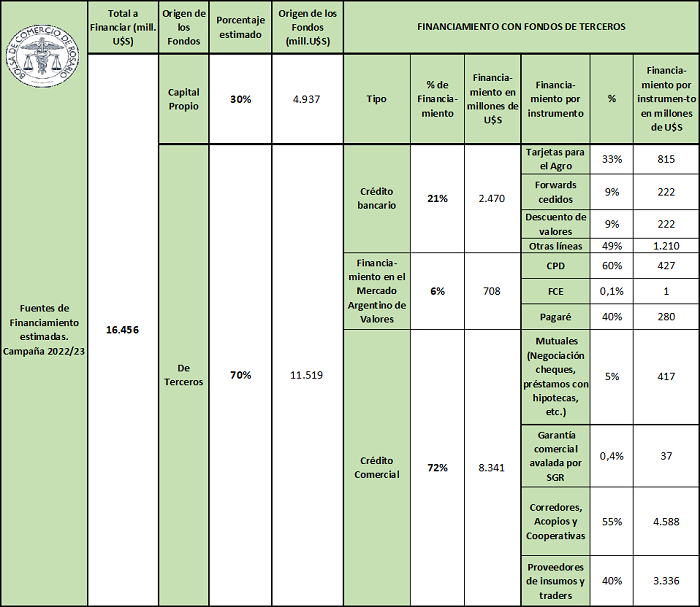

En esta nota se resumen los estudios realizados para identificar los canales de financiamiento que se habrían utilizado para cubrir estos desembolsos. En el sector agrícola el financiamiento resulta fundamental, ya que las erogaciones deben realizarse muchos meses antes de poder percibir ingresos por la venta de los granos. Cada año, los productores ponen mucho en juego al realizar millonarias inversiones sin tener certeza posible sobre el devenir de las variables climáticas, socioeconómicas, geopolíticas, entre otras cuestiones que influirán más tarde en su posibilidad de concretar negocios.

Capital propio

En primer lugar, en base a consultas realizadas a distintos agentes del sector, se estima que el financiamiento de la inversión con capital propio habría rondado el 30% del total, siendo esta una proporción que ha sabido mantenerse relativamente constante a lo largo de los últimos años. De este modo, en la campaña 2022/23, los productores habrían realizado un desembolso de US$ 4.937 millones para invertir en semillas, fertilizantes, agroquímicos, pulverizaciones, entre otros costos propios de la siembra.

Financiamiento de terceros

Para el 70% restante de la inversión, que da cuenta de US$ 11.519 millones, se habría buscado financiamiento mediante terceros, a saber: entidades bancarias, el Mercado Argentino de Valores (MAV), mutuales, corredores, acopios, cooperativas, proveedores de insumos y traders.

Bancos

El 21% del financiamiento total, es decir, US$ 2.470 M, se habría realizado a través de créditos bancarios, mediante de los siguientes instrumentos:

• Tarjeta agro: se estiman que este tipo de productos de crédito tiene una participación del 33% sobre el total de los préstamos bancarios, es decir, aproximadamente US$ 815 M. Estas tarjetas de crédito están diseñadas teniendo en cuenta las características de la producción agrícola, permitiendo a productores comprar insumos y maquinarias al momento de la siembra y pagarlos a cosecha, con vencimientos que se adaptan en muchos casos a las particularidades del ciclo productivo de cada cliente.

• Forwards cedidos: aproximadamente 9% del total del financiamiento bancario, alcanzando los US$ 222 M. Esta modalidad permite el financiamiento tanto en pesos como dólares, ya que los contratos forward que los productores celebran con exportadores o industrias suelen estar valuados en esta moneda. De este modo, la entidad bancaria adelanta fondos a los productores por forwards cuya mercadería todavía no fue entregada al exportador o fábrica, aplicando una tasa de descuento. El Banco recupera el capital y los intereses del préstamo cuando el exportador/fábrica recibe los granos que le envía el productor y paga el monto total de la operación de compraventa.

• Descuento de valores: también dan cuenta del 9% del financiamiento bancario, equivalente a US$ 222 M. El principal valor que se descuenta son cheques de pago diferido.

• Otras líneas: el 49% del financiamiento bancario se realizó con otras líneas. Aquí se encuentran los créditos de corto y de largo plazo, tanto en pesos como en dólares, cuentas corrientes, prendarios e hipotecarios, entre otros. En líneas generales, dado el contexto inflacionario, en la 2022/23 los productores habrían recurrido más a los créditos en pesos que en dólares.

Mercado Argentino de Valores

El 6% del financiamiento de terceros se canalizó a través del MAV, el cual se especializa en productos no estandarizados. Los US$ 708 M financiados por este medio se distribuyeron de la siguiente manera:

• Cheques de pago diferido (Avalado, Garantizado y No Garantizado): la negociación de estos instrumentos representó el 60% de lo operado en el MAV, totalizando US$ 427 millones.

• Facturas de crédito electrónicas: implicó un financiamiento neto cercano a US$ 1 millón, representando el 0,1% de lo otorgado por esta entidad.

• Pagaré (Avalado y No Garantizado): representó el 40% del total financiado en el MAV, resultando en un monto de US$ 280 millones.

En relación a la campaña pasada, los pagarés han ganado terreno frente a los cheques de pago diferido, dado que al tener un mayor plazo de vencimiento implican un menor costo de rolleo. Por otra parte, el pagaré permite a los productores cubrirse frente a variaciones en el tipo de cambio, ya que este instrumento cuenta con la posibilidad de nominarse en moneda extranjera (aunque su liquidación y vencimiento es en pesos).

Crédito comercial

Al igual que en otras campañas, la mayor parte del financiamiento del sector agrícola ha provenido de los créditos comerciales, es decir, aquellos que otorgan a los productores corredores, acopios, cooperativas, proveedores de insumos, traders y mutuales. Este tipo de financiamiento habría representado el 72% del total de los créditos que terceros le asignaron a los productores, equivalente a US$ 8.341, superando de este modo a los flujos provenientes de los bancos comerciales, el mercado de capitales y los aportes propios de los productores. La distribución se dio de la siguiente manera:

• Alrededor del 5% del crédito de terceros se habría realizado a través de mutuales, a través de distintos instrumentos tales como negociación de cheques, préstamos con hipotecas, entre otros.

• El 0,4% se habría financiado mediante préstamos obtenidos en el circuito comercial con una garantía avalada por una Sociedad de Garantía Recíproca (SGR), totalizando US$ 37 M. En este apartado se excluyen los préstamos avalados por SGR que se canalizaron a través de los bancos o del MAV, para evitar la doble contabilización de los mismos.

• El 55% del financiamiento de terceros, es decir, US$ 4.588, habría sido realizado con corredores, acopios y cooperativas. Predominan las cuentas corrientes en dólares y el pago en especie, es decir, el canje de insumos por granos ,aunque también se otorgan préstamos contra la cesión forwards, pagarés o cheques de pago diferido.

• El 40% restante del financiamiento de terceros se realizó con proveedores de insumos y traders.

Cabe mencionar que de acuerdo a la plataforma Sio-Granos, el financiamiento mediante pago en especia habría ascendido a US$ 2.404 M. Este estaría incluido dentro de la categoría de crédito comercial, en el sector que correspondiese a cada operación. Esto implica que el productor recibe una serie de insumos como pueden ser los agroquímicos, fertilizantes, semillas, combustibles, etc. A cambio, se compromete a entregar una determinada calidad y cantidad de granos luego de la cosecha.

Para finalizar, es importante recalcar que los números del presente informe son aproximados, ya que surgen de encuestas y diversas fuentes de datos que podrían no coincidir exactamente con los montos reales.

Oferta y Demanda proyectada

Índice de contenidos

- El consumo estimado de maíz 2022/23 para forraje se ajusta a 11,5 Mt

- Las ventas externas de maíz recuperaron terreno, pero persisten un 50% debajo del año pasado

- El área sembrada con trigo cae a un mínimo desde la campaña 2015/16

- La actividad agroindustrial se desacelera

- Primer semestre: Las cifras de faena y producción revelan una mayor capacidad de manejo frente a la seca

- Panorama ROSPORC: la faena de porcinos fue récord en el primer semestre de 2023