Las exportaciones de maíz se desaceleran en septiembre

Según datos provisorios de NABSA, en septiembre se embarcaron 1,8 Mt de maíz, mínimos en ocho años. Incluso entonces, la producción nacional de maíz era de 18 Mt menos que la actual campaña 2024/25. En el acumulado, desde marzo hasta septiembre, se exportaron en total 21,4 Mt del cereal, un 10% menos que el año pasado a esta altura.

El avance del programa exportador es del 64% del total esperado para esta campaña, el más lento en una serie de diez años y con un ritmo comparable al de la campaña pasada. El anote de ventas al exterior (DJVE) tampoco acelera y llegó hasta ahora a las 24 Mt registradas. Para compararlo en términos de la producción, exceptuando la última gran sequía, desde la campaña 2018/19 la cosecha de maíz ha venido superando las 50 Mt y a esta altura ya había registrado en promedio más de 33 Mt en DJVE, un 36% más que el nivel actual.

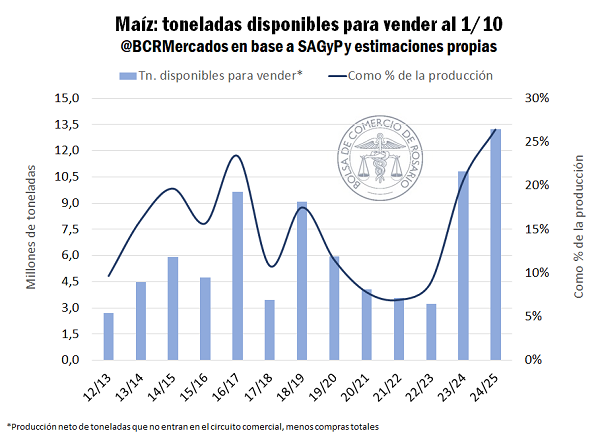

En línea con lo comentado anteriormente, se vislumbra que el mercado de maíz 2024/25 viene avanzando sin una gran fluidez desde el plano externo y también a nivel doméstico. Con el último dato disponible de la secretaría de agricultura (SAGyP), las compras totales alcanzan las 29 Mt, de las cuales el 87% responden al sector exportador. En términos de producción, esto implica que el 58% de la cosecha de maíz ya se vendió, proporción mínima para una serie de catorce años. Teniendo en cuenta el nivel productivo de esta campaña, las toneladas que quedan fuera del circuito comercial y las ya comprometidas, quedarían disponibles para vender 13,2 Mt de maíz 2024/25 (sin contar stocks iniciales), el doble de toneladas que el promedio entre la campaña 2018/19 y 2023/24.

En materia de precios, mientras la pizarra de maíz promedia los USD 177/t, mismos valores que en la previa de la suspensión temporaria de retenciones, la soja se negocia USD 50/t por encima de la previa de la suspensión. En estos niveles de precios y en un escenario con una demanda externa mucho más intensa por soja que por maíz, la operatoria diaria del cereal no alcanza las 100.000 toneladas bajo un mercado que prioriza más los compromisos por la oleaginosa.

El repunte de la comercialización de maíz dependerá de la demanda externa y la competitividad del maíz argentino en el mercado de exportación (FOB) en un escenario donde Estados Unidos y Ucrania están en plena labores de cosecha y Brasil levantó la safrinha más importante de su historia. En términos de precio, el FOB argentino está promediando los USD 200/t, arriba del norteamericano, pero más barato que el brasilero y ucraniano. En Brasil, el crecimiento de la demanda interna está limitando el aumento del saldo exportable, pero Ucrania estaría marcando una importante redención productiva y cuenta con una ubicación geográfica estratégica que reduce los costos de traslado.

A esta altura el año pasado, la situación en el mercado interno era algo similar. Sin embargo, hacia fines del 2024, el contexto internacional favoreció al maíz argentino, siendo que a Brasil no le quedaba un gran volumen para exportar, mejorando el precio interno y repuntando en la comercialización.

En el caso contrario, si la demanda externa no aparece en la misma intensidad, teniendo en cuenta todas las toneladas que aún no se comprometieron, el efecto del carry en el precio interno puede verse limitado por la presión de oferta. Además, las expectativas para la campaña 2025/26 son optimistas en materia productiva, por lo que el espacio de almacenamiento y el turno de descarga podrían jugar un rol clave apareciendo como descuentos en el precio disponible.

El mercado internacional de maíz: ¿Mismo escenario que el año pasado?

Entre junio y septiembre Brasil exportó 17,2 Mt de maíz, un 2% más que el año pasado a esta altura y un 4% menos que el promedio entre 2019 y 2024. Lo relevante de esta dinámica exportadora es que los productores brasileros levantaron 112 Mt de maíz safrinha en 2025, 41% más que la media entre 2019 – 2023 y un 21% por encima del 2024. Es decir, con 22 Mt más de maíz de segunda este año, se exportaron solo 300.000 toneladas más que el año pasado.

La safrinha concentra la mayor parte de la oferta y define la estacionalidad exportadora del maíz brasileño, que se intensifica a partir de junio/julio. Sin embargo, la absorción interna de maíz viene in crescendo durante los últimos años, limitando el saldo exportable, aunque la producción aumente a pasos agigantados. CONAB estima 90 Mt de consumo interno, mientras el USDA 93 Mt para este ciclo.

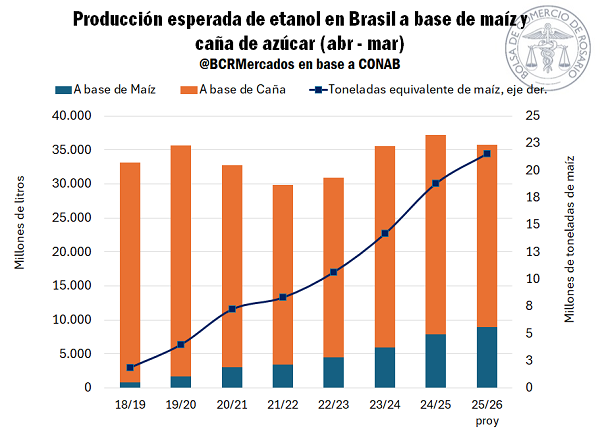

El consumo interno de maíz en Brasil puede agregarse en dos grandes grupos: por un lado, uso como insumo forrajero, y por el otro, uso industrial y para producción de alimentos. El consumo para uso forrajero está en máximos históricos y se espera siga creciendo a una módica tasa. El USDA estima 65 Mt para la campaña 2024/25 y 65,5Mt para la que viene. Dentro del otro gran grupo (las restantes 28 Mt), la producción de etanol viene siendo el principal driver de crecimiento de la demanda de maíz. Desde enero hasta agosto de este año se utilizaron 13,7 Mt del cereal para la producción de biocombustible en Brasil, 3 Mt más que el año pasado a la misma altura, 5,3 Mt más que durante 2023 y 31 veces más que hace ocho años.

Es justamente la dinámica de la producción de etanol la que ha estado condicionando la dinámica exportadora brasilera este año (y el anterior), e indirectamente al mercado internacional de maíz.

El maíz se convirtió en el segundo insumo principal para la producción de etanol, el primero es la caña de azúcar. Esta campaña, la producción de caña se vio afectada por el clima, cayendo ligeramente la cosecha de un ciclo al otro. Además, la configuración de precios internacionales y locales estaría llevando a que las industrias prioricen la producción de azúcar frente al etanol, disminuyendo la proporción de caña utilizada para el último en favor del primero. A la coyuntura productiva, hay que sumarle el hecho de que a partir de agosto de este año el corte obligatorio de bioetanol en Brasil pasó de B27 a B30, lo que implica un aumento directo de la demanda del biocombustible, traccionando indirectamente la demanda de caña y maíz (entre otros insumos). Bajo este escenario, CONAB proyecta para abril 2025–marzo 2026 una producción total de 35,7 mil millones de litros de etanol, con 9 mil millones elaborados a base de maíz. Esto implicaría el uso de unas 21,5 Mt del cereal, un 14% más interanual.

Como los exportadores brasileros deben competir con una demanda interna cada vez más intensa, el costo de llevarse una tonelada hacia afuera aumenta, restándole competitividad en el mercado FOB. Esto limita el saldo exportable brasilero, escenario que ocurrió sobre fines del año pasado, cuando Argentina se posicionó como originador clave de maíz en Sudamérica. Sin embargo, este año, la principal diferencia viene por el lado de la oferta norteamericana y ucraniana.

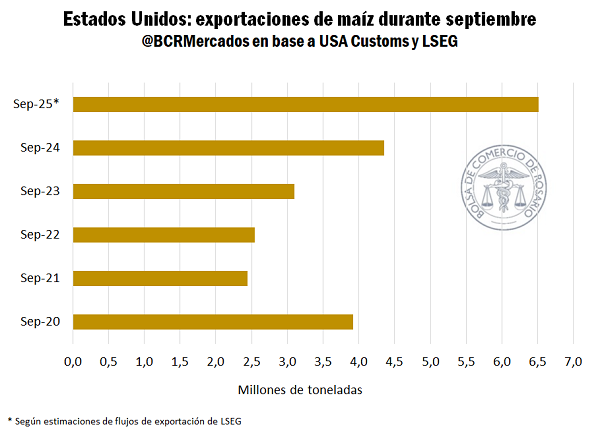

Estados Unidos está avanzando sobre una cosecha récord y se espera exporte 75,6 Mt de maíz. La presión de oferta viene empujando los precios de exportación hacia la baja y el Golfo de México es el origen FOB más competitivo de maíz en el spot. Lo que explica el ritmo récord de compromisos de maíz norteamericano para la campaña 2025/26. El último dato disponible de ventas externas de maíz alcanza las 25,8 Mt. Además, ya se refleja en el flujo de embarques, siendo que durante septiembre, primer mes de la campaña, según los datos provisorios de la agencia privada LSEG se habrían embarcado 6,5 Mt de maíz desde Estados Unidos, máximos en una década.

Mientras tanto, en el otro lado del charco, Ucrania está levantando una cosecha que entre estimaciones privadas y de organismos públicos, rondaría las 32 Mt, una redención productiva del 19%. El USDA espera que las exportaciones para esta nueva campaña alcancen las 25,5 Mt, 5 Mt más que la campaña pasada. El mercado comprador ucraniano se concentra entre regiones cercanas al Mar Negro, y China supo ser el principal destino desde el 2019. Sin embargo, los asiáticos se han estado corriendo del mercado importador de maíz en general, comprando muchas menos toneladas. Si bien la campaña pasada la caída en la producción ucraniana compensó en parte la menor demanda china, este nuevo ciclo, esas toneladas extras deben encontrar un nuevo destino lo ejerciendo presión en el mercado internacional.

En este aspecto, el escenario internacional para el mercado de maíz es distinto al del 2024 pasado, con más oferta sobre fines de año.

Camino hacia una campaña de trigo con oferta en máximos

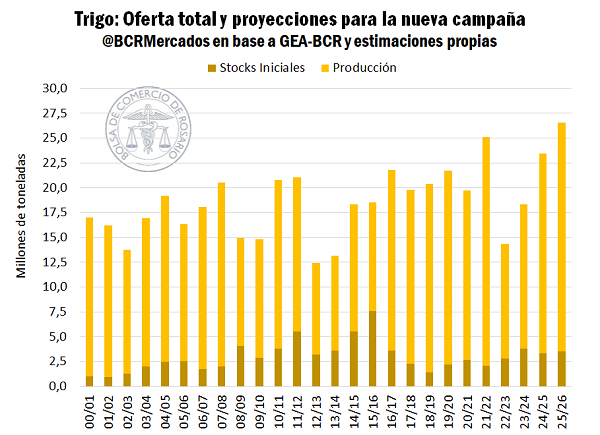

Las condiciones hídricas promedio de los campos argentinos han sido extraordinarias para el desarrollo del trigo implantado. Si bien, lamentablemente los anegamientos en zonas puntuales implicaron pérdida de producción potencial en algunos casos, el general de las condiciones de los cultivos es excelente. En este escenario GEA-BCR (ver) estima una producción de 23 Mt para el ciclo 2025/26, en línea con el récord de la campaña 2021/22.

Teniendo en cuenta la aceleración de las exportaciones durante la segunda mitad de la campaña actual y correcciones al alza en el uso industrial durante este año, los stocks que pasarían para el nuevo ciclo se reestiman a la baja hacia las 3,55 Mt. Así, la oferta total proyectada es de 26,5 Mt, que de alcanzarse sería máximo en por lo menos este siglo.

En materia de precios, las noticias no son tan alentadoras. Generalmente con elevados niveles de oferta relativa, encontramos bajos niveles de precios, y este año no es la excepción.

El precio de exportación a cosecha ha estado promediando los USD 215/t, cuando a esta altura el año pasado alcanzaba los USD 230/t. El mercado internacional por trigo en general está bastante bien abastecido ya que ha contado con la recuperación productiva de grandes regiones exportadoras, con Francia a la cabeza. Además, Australia estaría pronto a comenzar las labores de una cosecha que se proyecta en 33,8 Mt, ligeramente por detrás de la 2024/25 pero un 22% por encima del promedio de los últimos diez años. Si bien la producción se mantendría estable de una campaña a la otra, la reducción en las exportaciones de Australia hacia China (-81% interanual), estarían dejando importantes stocks iniciales para la nueva cosecha, sumando a la oferta global.

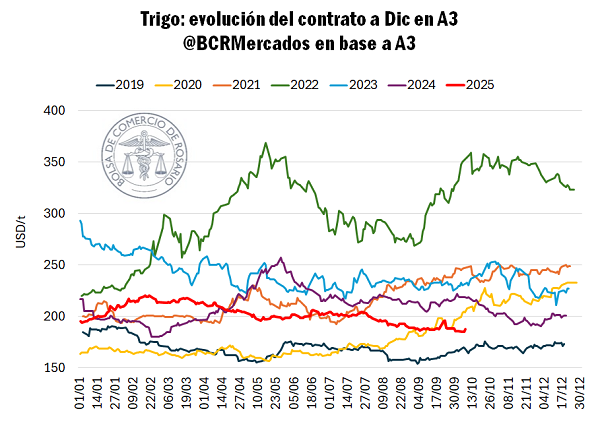

Bajo este contexto de precios, las cotizaciones para el trigo a cosecha en el mercado de futuros A3 ajusta en USD 185/t, mínimos para esta altura del año desde el 2019.

Oferta y Demanda proyectada

Índice de contenidos

- La producción de girasol 2025/26 podría ser la más alta en 26 años, con una calidad que le brinda competitividad al sector

- La comercialización de biodiesel a bajos niveles en lo que va del año

- Carnes en 2025: mayor producción, consumo y valor exportado

- Dinámica de la faena: ¿Cambio estructural o ajuste coyuntural?

- Análisis de la evolución reciente de los agregados monetarios en Argentina

- Medio Oriente: una relevante región para el comercio exterior argentino