Análisis de la evolución reciente de los agregados monetarios en Argentina

De acuerdo con el diccionario financiero del Banco Central de la República Argentina (BCRA), la base monetaria “se encuentra compuesta por los billetes y monedas (emitidos por el Banco Central y puestos en circulación) en poder del público y de las entidades financieras, y los depósitos en pesos de las entidades financieras en el Banco Central”. La importancia de su seguimiento y análisis radica en el hecho de que, a partir de la misma, la autoridad monetaria puede influir en la cantidad de dinero que hay en la economía, constituyéndose así una herramienta clave de política monetaria. Sumado a ello, es un reflejo de las decisiones de los agentes económicos sobre mantener su dinero en efectivo frente a instrumentos financieros o bienes, según la confianza en la moneda y las expectativas económicas.

Por otra parte, la base monetaria es considerada una de las series líderes que componen el Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG), elaborado y publicado mensualmente por el Centro de Investigación del Ciclo Económico (CICEc), que busca anticipar los cambios en la fase del ciclo económico. En otras palabras, la base monetaria es una serie que suele adelantarse a los cambios de fase del ciclo económico, de manera que suele comenzar a crecer algunos meses previos a entrar en un período de expansión y a disminuir algunos meses previos a entrar en períodos de recesión. Por lo tanto, monitorear su desempeño resulta de gran interés.

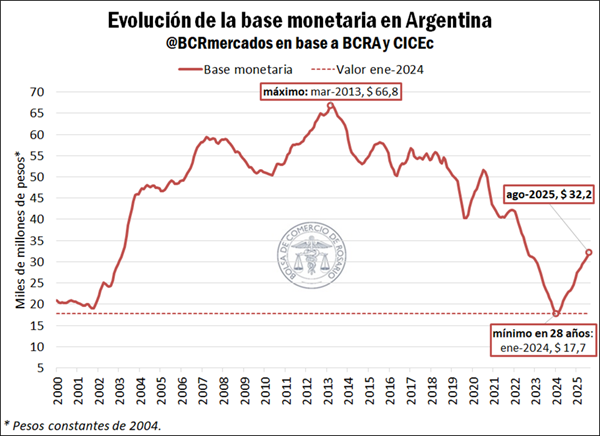

En este marco, para analizar la evolución histórica de la base monetaria en Argentina, se toman como referencia los datos publicados por el BCRA, los cuales fueron filtrados por estacionalidad e irregulares extremos por el CICEc, y se encuentran expresados en pesos constantes de 2004. A partir de los mismos, se evidencia que en enero de 2024 la base monetaria alcanzó su menor valor en 28 años, esto es, un piso desde enero de 1996. Desde entonces, se inició un proceso de recuperación, con variaciones mensuales positivas desde febrero de 2024 en adelante, de manera que acumula un crecimiento del 81% entre aquel mes y agosto de 2025. Sin embargo, a pesar del incremento de los últimos 19 meses, la base monetaria aún se posiciona 52% por debajo de su máximo en marzo de 2013, situándose en niveles similares al año 2003.

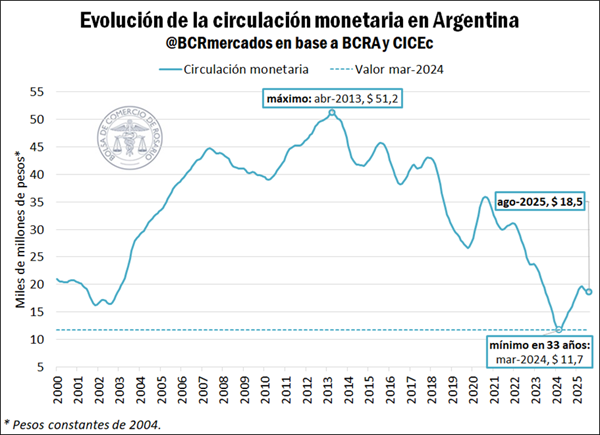

Para comprender mejor su dinámica, resulta útil desagregar la base monetaria en sus dos componentes principales: la circulación monetaria y los depósitos de las entidades financieras en el BCRA. Por un lado, la cuenta de circulación monetaria comprende principalmente los billetes y monedas en poder del público y, en menor medida, los billetes y monedas en poder de los bancos. Esta cuenta refleja en gran medida la demanda de dinero en efectivo por parte del público, lo que puede asociarse con la confianza en la moneda nacional, aunque también está ligada a factores tales como las preferencias de las personas en cómo mantener su dinero líquido.

Observando los valores históricos, se advierte que la misma alcanzó su máximo en abril de 2013, para luego comenzar a caer, en el marco de un proceso inflacionario que se aceleró año tras año, con una inflación que llegó a situarse por encima del 25% mensual en diciembre de 2023. Como resultado, la circulación monetaria se contrajo de manera tal que en marzo de 2024 tocó su menor valor desde diciembre de 1991. A partir de entonces, con el inicio de un proceso de desinflación, la circulación monetaria comenzó a recuperarse de manera paulatina, ubicándose en agosto de 2025 un 58% por encima del mínimo de marzo del año previo. No obstante, se advierte que los últimos cuatro meses con datos disponibles, es decir, entre mayo y agosto, esta cuenta registró variaciones mensuales negativas, acumulando una contracción del 6% en dicho período.

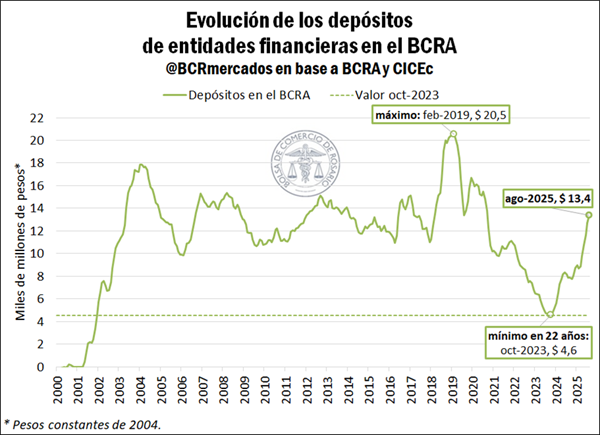

Por su parte, la cuenta de depósitos de las entidades financieras en el BCRA muestra el encaje de los depósitos en pesos. Dado que los bancos tienen la obligación de guardar como reserva una parte de los depósitos de las personas en el BCRA, mientras que la otra parte queda en los bancos para sus movimientos diarios, esta cuenta depende principalmente del coeficiente de encaje fijado por la autoridad monetaria, así como también de la magnitud de los depósitos del público en el sistema bancario.

Si analizamos su evolución reciente, se evidencia que en octubre de 2023 la serie registró su menor valor en 22 años, y desde entonces mostró un crecimiento tal que llegó a triplicarse en el reciente mes de agosto. Incluso, a diferencia de la cuenta de circulación monetaria, los depósitos de las entidades financieras en el BCRA marcaron un incremento de más del 31% en los últimos cuatro meses con datos disponibles. En este sentido, hay que tener presente que en agosto la autoridad monetaria dispuso un incremento en los encajes, llevándolos desde el 45% al 50%, en un contexto de alta volatilidad en las tasas de interés. Más aún, dicho porcentaje volvió a incrementarse 3,5 puntos porcentuales a partir de septiembre, aunque dicho cambio no está reflejado en los registros actuales, que se encuentran actualizados hasta agosto.

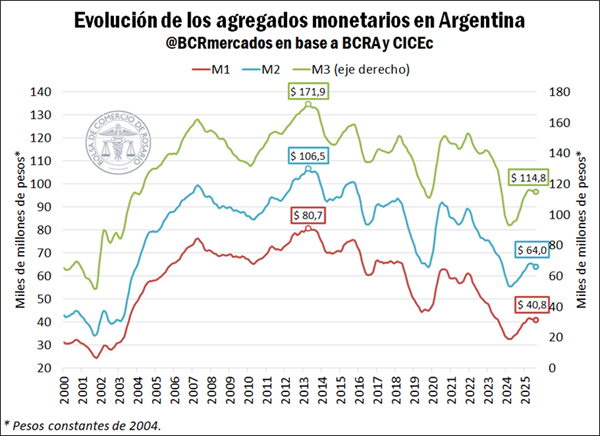

Más allá de los billetes y monedas en circulación en poder del público, las personas también depositan su dinero en los bancos, ya sea en cuentas corrientes, cajas de ahorro o plazos fijos. A partir de ello, surgen una serie de agregados monetarios, que permiten medir la cantidad de dinero en la economía, es decir, la oferta monetaria, los cuales se agrupan según su grado de liquidez.

El primer agregado monetario se denomina M1, y está compuesto por la circulación monetaria de los particulares y los depósitos en cuenta corriente. Si al mismo se le suman los depósitos en caja de ahorro se obtiene el M2, mientras que al incorporar también los depósitos a plazo fijo se obtiene el M3. Dado que cada agregado más amplio incorpora los componentes del anterior, los tres suelen moverse en conjunto, registrando los mínimos y máximos en los mismos meses, o meses similares.

Analizando los datos históricos, se advierte que los agregados monetarios marcaron un máximo en abril de 2013. Desde entonces, empezaron una trayectoria descendente hasta alcanzar un piso en marzo de 2024, mes en el que registraron valores comparables a 2003. A partir de abril de aquel año, se advierte una marcada de recuperación, de manera que M1, M2 y M3 acumulan un crecimiento en términos reales del 26%, 16% y 24%, respectivamente, en los últimos 17 meses. Al igual que lo observado en la cuenta de circulación monetaria, los agregados mostraron un leve retroceso en los últimos meses, precisamente a partir de mayo, aunque esta caída resulta muy pequeña a comparación de la recuperación registrada en los meses anteriores.

A partir de los datos analizados, se puede advertir entonces que desde el segundo trimestre de 2024 la economía argentina muestra un proceso de mayor monetización, lo que implica que los agentes económicos optan paulatinamente por mantener una mayor parte de su dinero en efectivo o en depósitos bancarios. De esta manera, la reciente recuperación de la base monetaria y de los agregados refleja una recomposición de la liquidez y una mayor demanda de dinero.

Oferta y Demanda proyectada

Índice de contenidos

- Las exportaciones de maíz se desaceleran en septiembre

- La producción de girasol 2025/26 podría ser la más alta en 26 años, con una calidad que le brinda competitividad al sector

- La comercialización de biodiesel a bajos niveles en lo que va del año

- Carnes en 2025: mayor producción, consumo y valor exportado

- Dinámica de la faena: ¿Cambio estructural o ajuste coyuntural?

- Medio Oriente: una relevante región para el comercio exterior argentino