La producción de girasol 2025/26 podría ser la más alta en 26 años, con una calidad que le brinda competitividad al sector

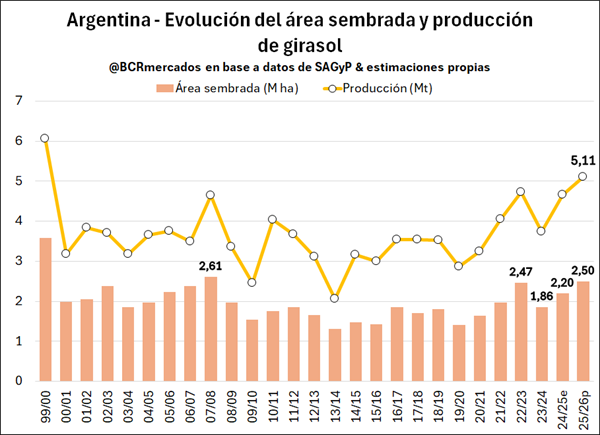

El cultivo de girasol se está expandiendo nuevamente en Argentina de la mano de buenas oportunidades comerciales, con un área sembrada que alcanzó 2,2 millones de hectáreas en la campaña 2024/25 y con perspectivas de que siga creciendo en el nuevo ciclo comercial 2025/26. En general, los precios se mantienen favorables y las zonas del cultivo enfrentan buen nivel de reservas de agua en el suelo al momento de implantación del cultivo. Igualmente, la excepción es el sur bonaerense y La Pampa en donde los excesos hídricos podrían demorar el ingreso de las sembradoras para las labores que suelen darse entre octubre y noviembre, si bien en el largo plazo la buena reserva de humedad es una ventaja para la producción.

Actualmente, se proyecta un área 2025/26 de 2,5 millones de hectáreas y ya se sembró casi un tercio de la superficie estimada, sin descartar que el número final pueda ser inclusive más alto. De alcanzar dicho nivel de superficie sembrada se marcaría un récord en 18 años para Argentina, teniendo como contrapartida de que - clima mediante - la producción podría tocar 5,11 Mt y un máximo en 26 años. Al mismo tiempo, con ese nivel productivo se estima que la oferta total del nuevo ciclo alcance 6,13 Mt, 0,6 Mt más que la campaña 2024/25 y 30% por encima del promedio de los últimos 5 años.

Siguiendo a de la Vega, et al. (2025), el cultivo de girasol se comenzó a expandir en Argentina a fines del siglo XIX, cuando inmigrantes europeos y compañías de semillas locales introdujeron semillas de variedades de polinización abierta provenientes de Rusia y las multiplicaron a pequeña escala. No obstante, en perspectiva de las últimas décadas, es desde el lanzamiento de los primeros híbridos en la década de 1970 que el progreso genético en rendimiento de grano y concentración de aceite se ha mantenido constante y logrado importantes mejoras.

Siguiendo datos de SAGyP, el rinde promedio nacional en la década de 1970 se ubicó en 775 kg/ha y en la última década dicho promedio se ubica en torno a 2.066 kg/ha, lo cual marca un incremento de 166%. Al mismo tiempo, se destaca por ser un cultivo que muestra una gran estabilidad de rinde en Argentina, lo cual es un factor que colabora a construir una cadena de valor sostenible en el tiempo.

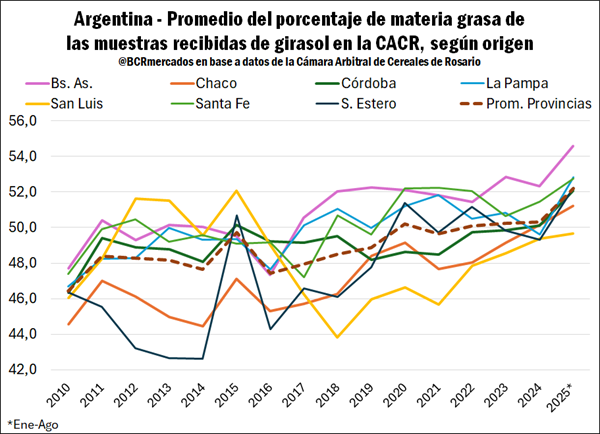

Por su parte, cuando se observa la evolución del contenido de materia grasa en el grano se evidencia una mejora importante en los últimos 16 años. En el siguiente gráfico, se presenta el porcentaje promedio de materia grasa de las muestras recibidas por la Cámara Arbitral de Cereales de Rosario según las provincias de origen. Es decir, no solo la productividad en kilos registra mejoras en el girasol argentino, sino que también el contenido de aceite en términos generales. Esto último, es un elemento de gran importancia para la productividad y competitividad de la industria en lo que respecta a la extracción de aceite por tonelada procesada.

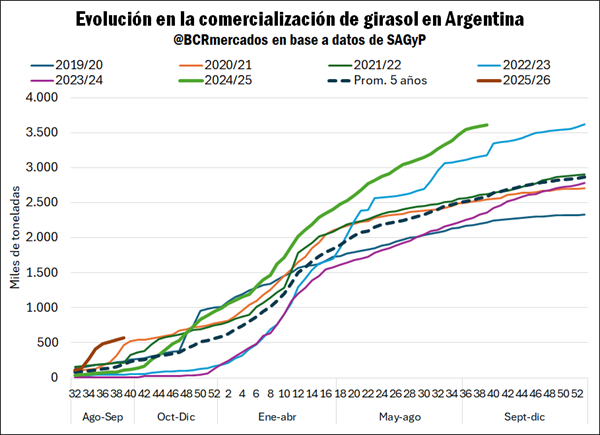

Por el lado de la coyuntura comercial, lo más destacable es que el ritmo de comercialización de la actual campaña muestra un desempeño favorable, con un total pactado en el mercado por 3,6 Mt y un máximo desde la campaña 2007/08 a igual momento del año de campañas anteriores. Es claro que un incremento en la producción tiende a generar un mayor volumen comercializado, pero al analizar lo negociado en términos relativos del total producido, los indicadores también muestran un buen desempeño. Hasta el momento se comercializó el 77% de la producción estimada para el ciclo 2024/25, 14,4 puntos porcentuales (p.p) por encima del año pasado y 7,6 p.p arriba del promedio de los últimos 5 años.

En general, el período más álgido de comercialización se registra hasta principios de mayo, ya que la presión de cosecha dinamiza el volumen de negocios. No obstante, este año el ritmo comercial no perdió pulso y se mantuvo firme inclusive hasta finales de agosto, momento a partir del cual se comenzó a ralentizar el avance comercial. Esto es lo que permitió ir sobrepasando cómodamente el avance de las ventas promedio con relación a la producción estimada. Además, buena parte de lo comercializado tiene precio firme lo cual muestra la predisposición del mercado a pactar negocios a los valores actuales.

Por el lado de la próxima campaña comercial 2025/26 – que actualmente se está sembrando - ya se negociaron 567.900 toneladas, de las cuales 460.100 toneladas tienen precio firme. Este volumen de comercialización adelantado es un máximo desde el año 2006 cuando se tenían negociadas a esta altura unas 857.000 toneladas.

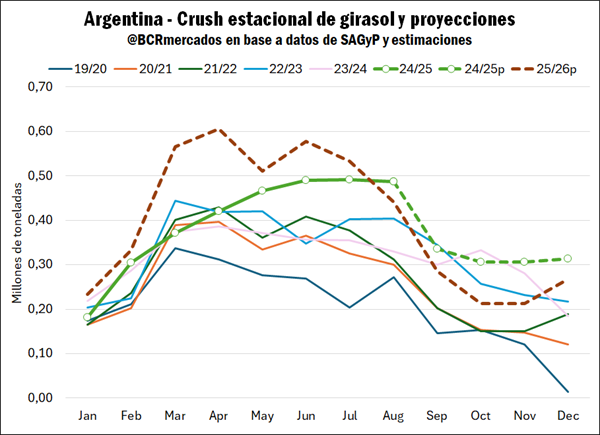

Acompañando el buen volumen productivo de este año y el dinamismo comercial que se logró alcanzar con una demanda muy activa por parte de las industrias, éstas han estado bien abastecidas con una molienda de girasol que se mantiene muy sólida y por encima de los últimos años. Entre enero y agosto el crush de la oleaginosa alcanzó 3,18 millones de toneladas, un máximo desde el año 2000 para igual período. Si se analiza el último dato de agosto que se industrializaron 461.991 toneladas, es un volumen procesado para el mes no visto desde 1997. De cara a los próximos meses, se espera una disminución estacional en la molienda de girasol en Argentina, pero se estima que se mantendrá un buen nivel relativo de procesamiento dado que el nivel de stocks comerciales se mantiene holgado frente a los últimos años.

Por otro lado, si se hace foco en las proyecciones de la próxima campaña comercial 2025/26, el mercado espera que se utilice más capacidad instalada para procesar girasol entrado el año 2026. Si esto se acompaña de un buen nivel productivo y stocks iniciales crecientes, las expectativas nos marcan que el ritmo de procesamiento podría inclusive superar el gran año de 2025, con posibilidades de presionar con un buen nivel de oferta de aceite y harina en los mercados globales entre marzo y agosto de 2026.

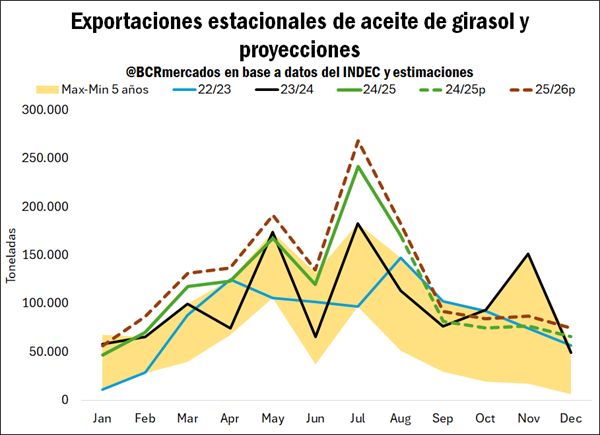

En lo que respecta al ritmo exportador de aceite de girasol en 2025, la industria no ha tenido grandes dificultades para colocar los subproductos del complejo en los principales países importadores. En general, Argentina se ha mantenido muy competitiva a nivel internacional debido a un panorama de stocks ajustado en la región del Mar Negro durante todo este año. Se agrega que, la nueva oferta de dichos países está ingresando algo más tarde de lo habitual al mercado por un cierto atraso en la cosecha, sumado que los productores están más reticentes a vender el girasol en el marco de una producción más ajustada de lo que se esperaba hace algunos meses atrás.

En términos numéricos, entre enero y agosto se exportaron 1 millón de toneladas de aceite de girasol, lo cual es 54% por encima del promedio de los últimos 5 años. Para el último cuatrimestre de 2025 se estiman exportaciones por 0,3 Mt, volumen que permitiría finalizar la campaña 2024/25 con exportaciones por 1,3 Mt. Por último, en lo que respecta al año 2026, si se consolida un buen volumen productivo, proyectamos exportaciones por 1,5 Mt de aceite de girasol, lo cual superaría el volumen exportado este año y sería un récord en lo que va del siglo. No obstante, aún faltan definiciones en materia de siembra, clima y nivel de competitividad externa de argentina en dicho mercado exportador.

Oferta y Demanda proyectada

Índice de contenidos

- Las exportaciones de maíz se desaceleran en septiembre

- La comercialización de biodiesel a bajos niveles en lo que va del año

- Carnes en 2025: mayor producción, consumo y valor exportado

- Dinámica de la faena: ¿Cambio estructural o ajuste coyuntural?

- Análisis de la evolución reciente de los agregados monetarios en Argentina

- Medio Oriente: una relevante región para el comercio exterior argentino